Esitanud QTR-i Fringe Finance

2025. aasta aprillis jätkas kullaturg enneolematut füüsiliste tarnete kasvu futuuride börsidelt, mis andis märku olulisest nihkest ülemaailmses finantsdünaamikas. COMEX teatas 64 514 kullalepingu tarnimisest, mis võrdub ligikaudu 6,45 miljoni untsi ehk 21,3 miljardi dollari väärtuses, mis on rekordiliselt teine suurim tarnemaht.

CME Comex on peamine turg kulla, hõbeda ja muude kaupade futuuridega kauplemiseks, kus lepinguid saab ka füüsiliseks metalliks konverteerida tarne kaudu.

Tavaliselt väheneb avatud lepingute arv enne tarnimise algust järsult, kuid seekord kasvasid positsioonid ootamatult ja seejärel arveldati need suures osas sularahas, mitte ei tarnitud, mis tekitas spekulatsioone võimaliku kulissidetaguse puudujäägi ja sularahaarvelduste suurte stiimulite kohta. Sellest hoolimata püsis nõudlus kohese tarnimise järele tugev, sõlmiti üle 10 000 uue lepingu, mis on rekordiliselt teine kõrgeim.

Samal ajal on kulla varud aprilli algusest saadik vähenenud, mis on võimalik, et seotud nende ebatavaliste arvelduste ja järgneva füüsilise väljavõtmisega. Isegi kui prognoositakse, et tariifimuutused vähendavad arbitraaži ja aeglustavad kulla voogusid Londonist USA-sse, püsib nõudlus futuuride ja füüsiliste tarnete järele mai lähenedes tugev.

See erakordne liikumine on tekitanud spekulatsioone selle algpõhjuste üle. Geopoliitilised pinged, nagu käimasolevad konfliktid Venemaa ja Ukraina, Iraani ja Iisraeli vahel ning keeruline dünaamika India ja Pakistani vahel, on kahtlemata aidanud kaasa suurenenud nõudlusele selliste turvaliste varade nagu kuld järele. Lisaks on süvenevad kaubandusvaidlused suurte majanduste vahel veelgi süvendanud ebakindlust, muutes kulla atraktiivseks valikuks rikkuse säilitamiseks.

Lisaks neile otsestele teguritele peitub aga sügavam muutus globaalses finantssüsteemis. Alates 2008. aastast on sellised riigid nagu Venemaa ja Hiina aktiivselt vähendanud oma sõltuvust USA dollarist, seda protsessi nimetatakse destollariseerimiseks. Seda suundumust on kiirendanud hiljutised arengud, sealhulgas Saudi Araabia otsus arveldada naftatehinguid muudes valuutades peale dollari. Sellised sammud viitavad kollektiivsele nihkele mitmekesisema ja vastupidavama rahapoliitika raamistiku suunas.

Selles suurepärases uues intervjuus väidab Luke Gromen, et praegune dollari-keskne süsteem ei ole jätkusuutmatu Ameerika Ühendriikide eskaleeruvate eelarvepuudujääkide ja võlatasemete tõttu ning pakub välja, et üleminek kullale neutraalse reservvarana võiks soodustada tasakaalustatumat globaalset majandusstruktuuri. See lähenemisviis võimaldaks kaupade hinda määrata mitmes valuutas, vähendades sõltuvust ühe riigi majanduspoliitikast. See tund Luke’iga on kohustuslik kuulata.

Gromen märgib ka, et Ukraina konflikt on paljastanud tavapäraste sõjaliste strateegiate piiratuse, rõhutades vajadust majanduslike vahendite järele mõjuvõimu saavutamiseks. Kulla reservvarana kasutuselevõtuga saavad riigid geopoliitiliste väljakutsetega toime tulla ilma otsese sõjalise vastasseisuta, mis on tuumavõimekuse ja tihedalt seotud majandustega maailmas üha talumatum.

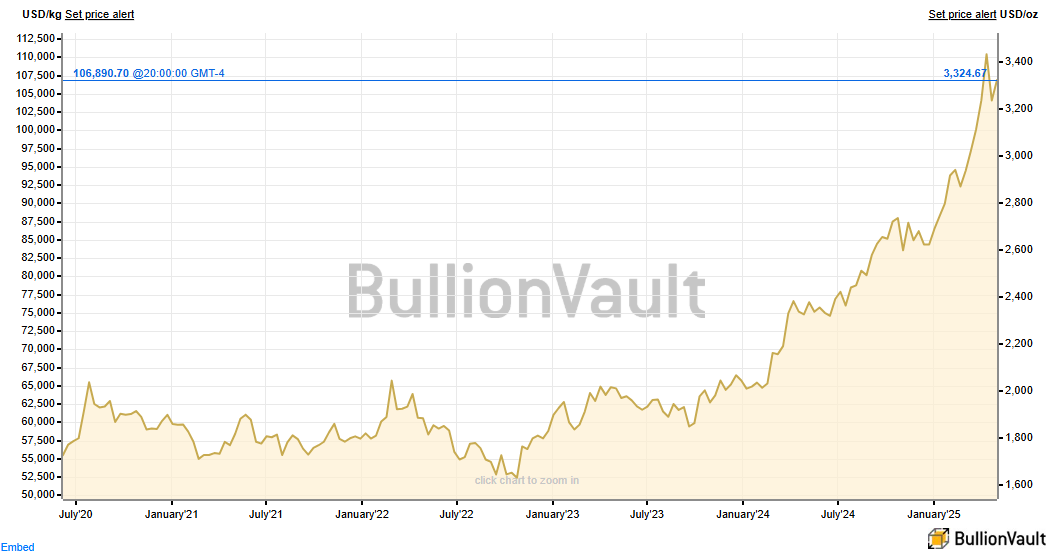

Sellisel nihkel on sügavad tagajärjed. Kui turg hindab kulla ümber 7500 ja isegi 10 000 dollarini untsi kohta, võiks see nihke korral võimaldada USA rahandusministeeriumil oma finantsseisundit märkimisväärselt tugevdada. Oma kullavarude ametliku hinna korrigeerimisega saaks rahandusministeerium genereerida 2–3 triljonit dollarit väärtust, mis annaks riigikassa üldkontole märkimisväärse sissevoolu ilma võlga suurendamata.

Selles kontekstis ei pruugi aprillis täheldatud massilised kulla tarned olla juhuslikud, märgib Gromen. Need võivad kujutada endast riiklike osalejate, sealhulgas võimalik, et USA enda strateegilisi samme, et valmistuda ümbermääratletud rahapoliitika maastikuks.

Nende tehingute ulatus viitab kõrgeimate tasandite kaasamisele, kuna sellised olulised tehingud kutsuksid tavaliselt esile regulatiivse kontrolli, välja arvatud juhul, kui neid teostavad suveräänse võimuga üksused.

Hakkab tunduma selgelt, et kuna maailmamajandus seisab potentsiaalse rahapoliitika lähtestamise lävel, hinnatakse kulla rolli ümber. Ma ei saa jätta tundmata, et peaksin neid arenguid jätkuvalt tähelepanelikult jälgima, kuna need võivad kuulutada uue ajastu algust globaalse finantsarhitektuuris.

Midagi suurt võiks olla teoksil…

Nüüd loe: