Föderaalreservi ja teiste keskpankade “eksperdid” edastavad uhkusega potentsiaalset “rahalist kaasatust”, mida on võimalik saavutada keskpanga digitaalse valuuta (CBDC) abil. Föderaalreservi peamises CBDC dokumendis „Raha ja maksed: USA dollar digitaalse ümberkujundamise ajastul” öeldakse selgelt: „Föderaalreservi jaoks on rahalise kaasatuse edendamine, eriti majanduslikult haavatavate majapidamiste ja kogukondade jaoks. . . CBDC võiks vähendada ühiseid tõkkeid finantskaasamisele.”

Sellel terminil on kõla, mis viitab edumeelsete eesmärkide toetamisele. “Kaasamine” on osa orwellilikust terminite kolmikust “mitmekesisus, kaasatus ja võrdsus”, mis, nagu dr Michael Rectenwald kirjutab, tähendab “järelevalvet, “privilegeeritud” karistamist, riigi kodanike ohverdamist globaalsetele huvidele ja märgistada „ohtlikuks” ja märgistada (virtuaalseks) kõrvaldamiseks need „viharühmituste” arvatavad liikmed või juhid, kes on sellistele meetmetele vastu.” Keskpankade „rahalise kaasamise” kasutamine hõlmab sama tähenduste ümberpööramist.

Rahaline kaasatus ja pangakontodeta leibkonnad

Mõelge sellele, et jaemüügi CBDC oleks sama, kui omada pangakontot Föderaalreservis, isegi kui seda vahendab mõni teine pank. On palju oletusi selle kohta, kuidas CBDC rakendatakse, kuid mõned ütlevad, et see pole lihtsalt Föderaalreservi pangakonto omamine, vaid see võib olla täpselt nii.

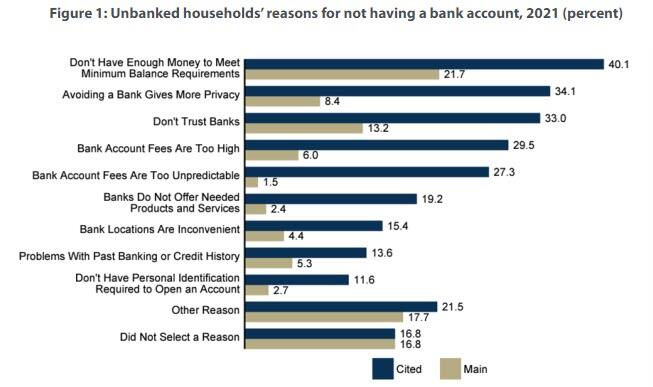

Mõlemal juhul, kui CBDC oleks tõeliselt suunatud rahalisele kaasamisele, pakuks see midagi neile, kes on otsustanud pangakontost täielikult loobuda. Föderaalse hoiuste kindlustamise korporatsiooni (FDIC) 2021.aasta uuringu kohaselt moodustab see pankadeta elanikkond umbes 5,4 protsenti USA leibkondadest. Küsitluses küsiti igalt leibkonnalt, miks neil pangakontot ei ole ja vastused näitavad, et kõige olulisemad tegurid on minimaalsed saldonõuded, privaatsus, usaldus ja tasud.

Joonis 1: Pangakontota leibkondade põhjused, miks neil pole pangakontot, 2021 (protsent)

Allikas: FDIC, 2021.aasta FDIC-i riiklik uuring pankadeta ja madala pangakontoga leibkondade kohta (FDIC, 2022), joon. ES.3.

Kriitiline küsimus on siis järgmine: mida pakub CBDC nendele leibkondadele, mida füüsiline sularaha ja muud pangavälised finantsteenused (nt tšekkide sularahamaksmine, maksekorraldused, ettemakstud kaardid) ei paku?

Privaatsus (või selle puudumine)

CBDC õõnestab privaatsust. Ükskõik, mida keskpank CBDC-ga privaatsuse kaitse kohta ütleb, võib julgelt tagasi lükata. Näiteks Fed paber ütleb: “Tarbijate privaatsuse kaitsmine on ülioluline. Iga CBDC peaks aga leidma sobiva tasakaalu tarbijate privaatsusõiguste kaitsmise ja kuritegeliku tegevuse ärahoidmiseks vajaliku läbipaistvuse tagamise vahel. Me ei tohiks segi ajada CBDC omadusi krüptovaluutade omadustega üldiselt, mis pakuvad kasutajatele anonüümsust ja pseudonüümsust.”

Mõelge sellele, kuidas IRS avas hiljuti PayPali, Venmo ja Cash Appi kontod tehingutega üle 600 dollari. Mõelge ka sellele, et ülemkohus otsustas äsja, et IRS võib teatud juhtudel teie pangakontosid ilma ette teatamata uurida, sealhulgas juhul, kui olete IRS-ile võlgniku sõber, pereliige või kaaslane.

Lisaks maksudele edastavad pangad ka vabatahtlikult FBI-le isikuandmeid (isegi ilma loata või ametliku taotluseta). Need andmed, mis hõlmavad varasemaid tulirelvaoste, kuuluvad inimestele, kes ilmusid valel protestil või olid lihtsalt läheduses, kuna andmeid kogutakse konkreetses geograafilises piirkonnas tehtud tehingute alusel.

Pangakontode privaatsuse puudumine aitab kindlasti kaasa inimeste umbusaldamisele pankade vastu, nagu uuringus märgiti. See näitab, et “rahaline kaasamine” on lihtsalt moesõna, sest CBDC kohta pole midagi, mis võidaks pangandussüsteemita leibkondade usalduse, kes ei ole pangandussüsteemist välja jäetud, kuid väldivad seda aktiivselt.

Tasud ja negatiivsed intressimäärad

Uuringu kohaselt on tasud veel üks sageli viidatud põhjus, miks pangast loobuda. Inimesed väldivad panku, sest tasud on suured ja ettearvamatud.

Kuigi CBDC toimimise osas pole kindlust, näevad paljud, et see võiks lõpuks pakkuda rahapoliitika püha graali: võime kehtestada negatiivseid intressimäärasid. Tegelikult oleks see tasu CBDC omamise eest.

Pärast 2008.aasta krahhi jõudis Fed nominaalintressimäärade null-alampiirini. Nad ei suutnud oma intressimäära sihtimise lähenemisviisi abil rohkem kulutusi stimuleerida. Kuigi sularahale negatiivse intressimäära kehtestamise kohta olid mõned veidrad ideed, näiteks Greg Mankiwi õpilase idee eemaldada seadusliku maksevahendi staatus kogu valuutalt, mille seerianumber lõpeb juhuslikult valitud numbriga, on seda lihtsalt liiga raske kehtestada nagu tasu rahakotis või seifis oleva sularaha eest.

Digitaalvaluutaga muutub see vaevatuks, eriti kui füüsilise sularaha kasutamine on oluliselt vähenenud või üldse ära kaotatud. Rahapoliitika ametivõimud vajutaksid lihtsalt nuppu ja võtaksid kõigi kontodelt maha teatud koguse CBDC-d. Mõelge kulutustele, mida nad julgustaksid, kui kõik teaksid, et nende kulutamata raha suhtes kohaldatakse sellist karistust!

Järeldus

“Rahalise kaasamise” retoorika keskpanga paberites ja kõnedes CBDCde kohta on naeruväärne. Praegu väldivad inimesed panku, sest nad ei usalda panku, hindavad privaatsust ja põlgavad tasusid. CBDC ei aitaks ühegi neist muredest. Kaasamise edendamise asemel saaks CBDCst ülim vahend rahalise sekkumise ja kontrolli jaoks.

Türanlik potentsiaal ei ole saladus isegi CBDC-de poole püüdleva tehnokraatide armee jaoks. Hiljutisel Maailma Majandusfoorumi üritusel Hiinas tähistas Eswar Prasad asjalikult CBDCde vältimatut relvastamist:

Ja viimane märkus, mille ma teen, on see, et kui mõelda digitaalse raha eelistele, siis on see tohutult võimalik kasu saada. See ei puuduta ainult füüsilise valuuta digitaalseid vorme – teil võib olla programmeeritavus, keskpanga valuuta ühikud koos aegumiskuupäevaga. Nagu ma oma raamatus väidan, võiks teil olla potentsiaalselt parem või mõned inimesed võivad öelda, tumedam maailm, kus valitsus otsustab, et keskpanga rahaühikuid saab kasutada teatud asjade ostmiseks, kuid mitte teiste asjade ostmiseks, mida ta peab vähem soovitavaks, näiteks laskemoon või narkootikumid või pornograafia või midagi sellist. Ja see on CBDC kasutamise seisukohalt väga võimas.

Loomulikult ei ole meie moraalsed kahtlused tema loetletud esemete suhtes asjakohased. On selge, et riik kasutab CBDC-sid, et suruda meid kõige poole, mida riik soosib ja eemale kõigest, mida riik ei soosi. Programmeeritav raha tähendab programmeeritavaid kodanikke.