Autor Jan Nieuwenhuijs saidist GainesvilleCoins.com

Raha hierarhias on kuld fiat-rahast parem. Ajaloolisest vaatenurgast on möödunud aastakümneid iseloomustanud usaldus fiat-raha vastu, mistõttu fiat moodustas lõviosa ülemaailmsetest rahvusvahelistest reservidest. Venemaa ja Ukraina (ja laiemalt lääne ja ida) vaheline sõda, inflatsioon ja süsteemsed riskid muudavad selle suundumuse vastupidiseks. Pikaajaline kulla hindamise mudel, mis eeldab, et kuld moodustab suurema osa rahvusvahelistest varudest, viitab sellele, et kulla hind ületab järgmisel kümnendil 8000 dollarit.

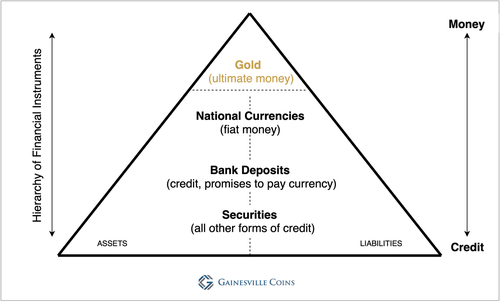

Raha hierarhia

Paar aastat Zoltan Pozsari analüüside lugemine viis mind raamatute lugemiseni ja tema intellektuaalse mentori Perry Mehrlingi, rahvusvahelise poliitilise ökonoomika professori loenguteni. Mehrlingi sõnul on rahal loomulik hierarhia, mida tuleb visualiseerida püramiidina.

Püramiidi tipus asub ülim raha, mida on vähe, see on üldiselt aktsepteeritud ja millel puudub vastaspoole risk, sest see ei ole kellegi vastutusel: kuld. Kulla all on keskpankade emiteeritud rahvusvaluutad. Siis tulevad kommertspankade loodud hoiused. Väärtpaberid, nagu võlakirjad ja aktsiad, on allosas.

Kuna kõike, mis kulla all on, saab luua õhust, saab püramiidi alust hõlpsasti laiendada. Kogu majandustsükli jooksul pikeneb bilanss (varad ja kohustused) – tekib krediit –, mis põhjustab majandusbuumi. Majanduslanguse ajal tõmbuvad bilansid kokku ja püramiidi kuju muudetakse.

Horisontaalselt on püramiid seotud koguse ja võimendusega. Vertikaalselt on püramiid seotud kvaliteediga: mida kõrgemal, seda parem on raha kvaliteet. Mehrlingilt: _

Buumi ajal hakkab krediit välja nägema nagu raha. Krediidivormid muutuvad palju likviidsemaks, nendega maksete tegemiseks palju paremini kasutatavad. Ja kokkutõmbumisel avastate, et see, mis teil on, ei ole raha, see on tegelikult krediit. Kokkutõmbumisel saate teada, et kuld ja valuuta ei ole sama asi. See kuld on parem. Saate teada, et hoiused ja valuuta ei ole sama asi. See valuuta on parem.

Nüüd minu tõlgendus…

Pikaajaline kulla hindamise mudel

Viimastel aastakümnetel, pärast kullastandardi katkestamist 1971.aastal, on fiat-raha, krediidi ja väärtpaberite pakkumine tohutult suurenenud. Püramiid on vormist väljas, pisikese tipu ja paksu võlakõhuga. Ülemaailmne võlg SKP suhtes on 2020.aastal saavutatud kõigi aegade kõrgeima taseme lähedal.

Poliitikakujundajad ei luba võlgadel maksejõuetust – krediidi vähenemist –, sest ülemaailmne finantssüsteem on kasvanud liiga suureks ja läbi põimunud. Üks liiga palju maksejõuetust võib ohustada kogu kokkuleppe stabiilsust. Ainus viis püramiidi kuju taastada on kulla hinna tõus.

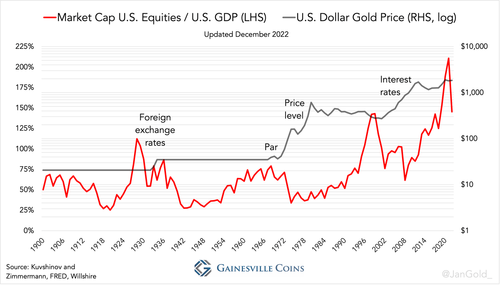

Eelmises artiklis käsitlesime kulla ja aktsiate hinna seost viimase saja aasta jooksul. See on dünaamika püramiidi tipu ja põhja vahel. Jõudsime järeldusele, et praegune aktsiaturu kapitalisatsiooni langus SKP suhtes annab märku uuest kullapulli turust.

Tänases artiklis kasutame Mehrlingi rahahierarhia raamistikku ning uurime rahvusvaluutade ja kulla suhet, et saada aimu, kuhu kulla hind liigub.

Keskpangad on alates 2008.aastast loonud nii palju “raha”, et majanduslikust vaatenurgast on suhe pangahoiustega nõrgenenud. Ametlike kullavarude väärtuse mõõtmine rahabaasiga (keskpanga raha) ei pruugi olla piisav kulla tulevase hinna ennustamiseks.

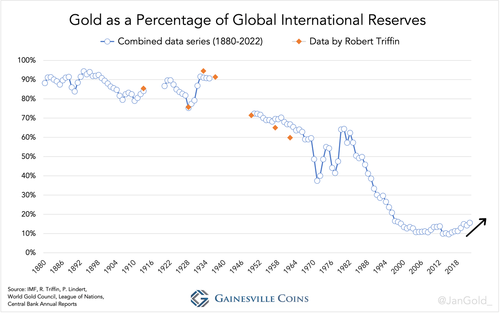

Selle asemel hindame, kui palju kulda on keskpangad valmis hoidma võrreldes välismaiste valuutadega. Teisisõnu, rahvusvaheliste reservide koostis (välisvaluuta ja kuld), mis on nende bilansi aluseks. Arhiive sirvides on mul õnnestunud välja mõelda pikaajaline andmerea kullast protsendina rahvusvahelistest varudest alates 1880.aastast kuni tänapäevani*.

Keskpankadel kokkuvõttes on ebatavaline usk välisvaluutasse, kuna kulla osakaal kogureservidest moodustas 2022.aastal 16%, võrreldes ajaloolise keskmisega 59%. Need keskpangad hakkavad aga kaotama usaldust kaaslaste emiteeritud valuutade vastu. 2022. aastal kasvasid ametlikud kullavarud rekordilised 1136 tonni, samas kui välisvaluutavarud vähenesid rekordiliselt 950 miljardi dollari võrra. Kõigi kontinentide keskpankade viimaste aastate suured ostud näitavad, kuidas keskpangad arvavad, et süsteem stabiliseerub kulla hinna tõusuga, kinnitades, et neil pole kavatsust uut püramiidi kujundada.

Arvestades sõda, mille tõttu USA külmutas Venemaa keskpanga dollariseisud, inflatsiooni ja süsteemsed riskid , on loogiline, et kulla osakaal kogureservidest suureneb .

Kui peaksime seda suundumust laiendama ja eeldama, et kuld moodustab konservatiivse 51% maailma rahvusvahelistest varudest, peaks kulla hind olema 10 000 dollarit troiuntsi kohta. Loomulikult suurendavad keskpangad kulla hinna tõstmise käigus oma kulla kaalu ja müüvad välisvaluutat, mille tulemusena langeb kulla hind, mis on vajalik suurema osa kogureservidest moodustamiseks. Teisest küljest kasvavad aja jooksul keskpankade bilansid ja kasvavad ka nende nõudlus rahvusvaheliste reservide järele, võib-olla kulla kiireloomulises ümberhindamises.

Ma kasutan keskpanku kogu majanduse jaoks. Erasektor on keskpankadega sarnases paadis: neil on samuti vähe kokkupuudet kullaga võrreldes krediidivaradega. Kindlasti ei tõsta hinda ainult keskpangad. Oletame, et 8000 dollarit untsi kohta, mis on palliplatsi näitaja, ületaks kulla osa koguvarudest 50%.

Järeldus

Läbi aegade kulla hind alati tõuseb, kuna saadaolevast füüsilisest metallist ei piisa inimkonna likviidsusvajaduste rahuldamiseks. Likviidsuse suurendamiseks devalveerivad rahvusvaluutad kulla suhtes on tõsiasi.

Vanasti alandati münte väärismetallikangide sisalduse vähendamisega, mille tulemuseks oli rohkem rahvusvaluuta ühikuid. Kuna kullastandardist loobuti 1971.aastal, saab võtmevajutusega luua fiat-raha, mille eesmärk on kiirendada majanduskasvu või taaselustada püramiidi baasi. Aga tipp järgneb paratamatult. Püramiidi kuju taastamiseks peab kulla hind tõusma. Nüüd – sõda, inflatsiooni ja süsteemset riski arvestades – on üks neid hetki, mil kulla hind kohaneb.

*Selle artikli puhul jätsin rahvusvahelistest reservidest välja laenueriõigused, IMF-i osade positsioonid ja hõbeda, et andmeread oleksid järjepidevad ja kuna need moodustavad vaid väikese osa kogu rahvusvahelistest reservidest. Andmed ajavahemikust 1880 kuni 1913 pärinevad peamiselt Peter Lindertilt ja Timothy Greenilt. Arvud sisaldavad ametlikke kulla- ja välisvaluutareserve, mitte erapankade välisvaluutat ega ringluses olevaid kuldmünte. Sõdadevahelise perioodi andmed pärinevad mitmest Rahvasteliidu, Keskpanga aastaaruannete, Maailma kullanõukogu ja Föderaalreservi väljaannetest. Alates 1950.aastast pärinevad andmed pärinevad IMF-ilt, Maailma Kullanõukogult, Metals Focusilt ja BIS-ilt. Minu arvutuste kontrolliks kasutatakse Robert Triffini andmeid. Arve aastatel 1880 kuni 1935 tuleb vaadelda hinnangulistena.

Allikad

- Rahvusvaheliste Arvelduste Pank (BIS), aasta- ja kuuaruanded.

- Banca D’Italia (1987). Kuld rahvusvahelises finantssüsteemis.

- Bloomfield, AI (1963). Lühiajalised kapitali liikumised 1914. aasta eelse kullastandardi alusel.

- Föderaalreservi Süsteemi juhatajate nõukogu (1943). Pangandus- ja rahastatistika 1914-1941. 1. osa.

- Eichengreen, B. & Flandreau, M. (2009). Dollari tõus ja langus (või millal asendas dollar naelsterlingit juhtiva reservvaluutana?)

- Green, T. (1999, Maailma Kuldnõukogu jaoks). Keskpanga kullareservid. Ajalooline perspektiiv alates 1845. aastast.

- Rahvusvaheline Valuutafond. Rahvusvaheline finantsstatistika.

- Rahvasteliit, mitu väljaannet.

- Lindert, PH (1967). Peamised valuutad ja kullavahetuse standard, 1900–1913.

- Lindert, PH (1969). Peamised valuutad ja kuld 1900-1913.

- Mehrling, P. (2012). Majandusteadus raha ja panganduses.

- Triffin, R. (1961) Kuld ja dollarikriis, Konverteeritavuse tulevik.

- Triffin, R. (1964). Rahvusvahelise rahasüsteemi areng: ajalooline ümberhindamine ja tulevikuperspektiivid.

- World Gold Council, Gold Demand Trendsi aruanded ja Datahub.

Lisateavet kulla rolli kohta rahvusvaheliste reservidena lugege autorilt:

- Zoltan Pozsar, raha neli hinda ja saabuv kuldpulli turg

- Hiina kullavarude tegeliku suuruse hindamine

- Euroopa on valmistunud ülemaailmseks kullastandardiks. 2.osa

- Türgi keskpank saadab Londonisse kulda. Kas vajate FX-i?

- Madalmaade keskpanga riikide president kulla ümberhindluskonto on maksevõime tagamise vahend

- Mis juhtus 2021.aastal välja antud 650 miljardi dollari suuruse SDR-iga?