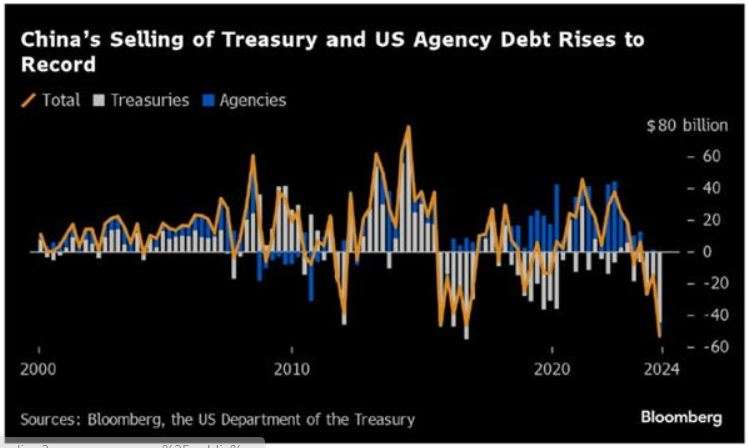

Kuna majandus on üha enam relvastatud ja maailm liigub WW3 suunas, mida juhivad Washingtoni ja Brüsseli sõjamehed, pole üllatav, et Hiina teatas, et müüs 2024. aasta 1. kvartalis rekordkoguse USA riigikassa ja agentuuride võlakirju. Peking laadis kokku 53,3 miljardit dollarit riigikassasid ja agentuurivõlakirju. Belgia, keda sageli peetakse Hiina osaluste hoidjaks, võõrandas sel perioodil 22 miljardit dollarit riigikassasid.

Kuigi Hiina müüb dollari varasid, on tema kullavarud riigi ametlikes reservides tõusnud. Väärismetallide osakaal reservides tõusis aprillis 4,9%ni, mis on kõrgeim tase alates keskpanga andmete kogumise algusest 2015. aastal.

Hiina kuldne osalus (sinine joon); Hiina osalus USA riigikassas.

Hiina oleks rumal, kui nad ei hakkaks iga senti USA võlast maha viskama, sest kui Washingtoni ja Brüsseli sõjamees alustab uut sõda, jätavad nad maksmata kõik välisvaenlaste võlad, mida nad määratlevad kui kõiki, kes on vastu nende maltuslikule tegevuskavale.

Alates aasta algusest on kuld USA dollarites mõõdetuna kallinenud umbes 13%. Kõigi lemmik “pet rock” edestab seega S&P 500 umbes 2%, MSCI World indeksit 4% ja USA pikaajalisi riigikassasid (TLT US ETF) silmapaistva 20% võrra. See on ebatavaline, kuna on haruldane, et kuld edestab nii lühikese aja jooksul nii võlakirju kui ka aktsiaid selliste summadega. Edul on palju isasid ja kulla (ja hõbeda) ralli selgitamiseks võib leida mitmeid tegureid.

100 dollarit investeeriti 31.detsembril 2023 kulda (sinine joon); S&P 500 indeks (punane joon); indeks MSCI World (roheline joon); iShares 20+Year Treasury Bond ETF (lilla joon).

Alates Ukraina ja Venemaa vahelise konflikti algusest ja sellele järgnenud USD varade relvastamisest on investorid taasavastanud vajaduse maandada oma risk valitsuse vastu. See on toonud kaasa uue huvi “barbaarse reliikvia” (st füüsilise kulla) vastu investorite seas, kes pole piisavalt naiivsed, et uskuda Wall Streeti “Forward Confusioni”.

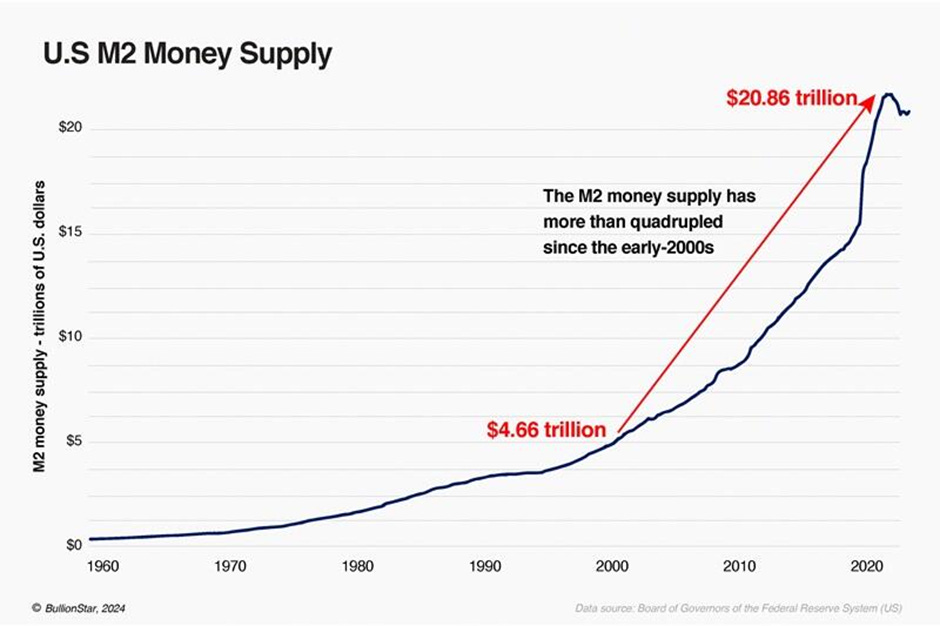

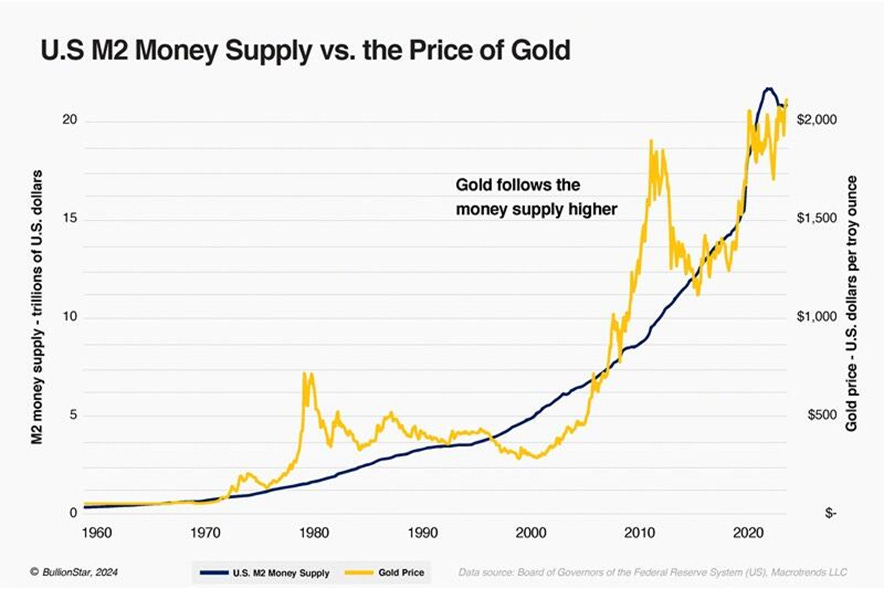

Kulla hinda mõjutavad mitmed tegurid, kuid fiat- või pabervaluutade lahjendamine on üks olulisemaid. Viimase viie aastakümne jooksul on kõik maailma peamised valuutad alandatud pelgalt pabervaluutadeks, mida kuld ei toeta. See muutus on ettearvatavalt toonud kaasa ülemaailmse rahapakkumise plahvatusliku kasvu ja sellest tuleneva nende valuutade ostujõu vähenemise. Võhiku sõnul kahjustab kasvav rahapakkumine valuutade väärtust ja aitab kaasa inflatsioonile või kõrgematele elukallidustele. Kui eluaseme-, toidukaupade, autokindlustuse, tervishoiu ja kolledžihariduse kulud kõik koos tõusevad, võib selle põhjuseks pidada paberraha väärtuse vähenemist ja füüsiliste kaupade pakkumise puudujääki. Kui valuutad olid kullaga tagatud, oli neid võimatu lahjendada, kuna pabervaluutasid lahjendatakse täna, sest iga rahaühik nõudis teatud kogust kulda, mis seda toetaks ja kulda ei olnud võimalik õhust välja printida ega välja võluda. Samal põhjusel pöörduvad inimesed kulla turvalisuse poole, kui paberraha lahjendab väiksem usaldus avalike institutsioonide vastu, et lahendada majanduslikke ja ühiskondlikke probleeme, mis aitavad kaasa elukalliduse tõusule. Tõepoolest, USA rahapakkumine M2, mis mõõdab laias laastus kogu saadaolevat USA dollari sularaha, on alates 2000. aastate algusest enam kui neljakordistunud, mis on kulla sel ajal alanud pikaajalise tõusutrendi üks peamisi tegureid.

Kuigi paberraha tavaliselt aja jooksul lahjeneb, kiirenes see protsess pärast 2007.–2008. aasta ülemaailmset finantskriisi järsult valitsuse päästemeetmete, fiskaal- ja rahapoliitiliste stiimulite ning kvantitatiivse lõdvendamise tõttu. 2020. aasta COVID-19 pandeemia põhjustas rahapakkumise veelgi drastilisema kasvu, kuna keskpangad, sealhulgas USA Föderaalreserv, süstisid triljoneid dollareid stiimuliteks, et toetada majandust ja finantsturge liikumispiirangute ajal ajal, mil kaupadest ja teenustest oli puudus.

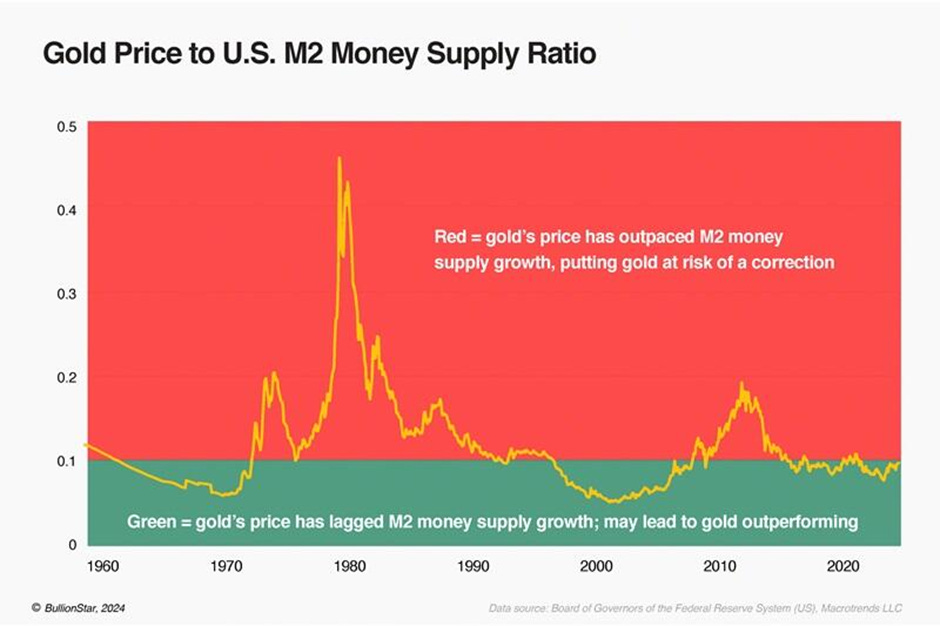

Kulla hinna ja M2 rahapakkumise suhte uurimine aitab kindlaks teha, kas kuld peab rahapakkumise kasvuga sammu, ületab seda või jääb sellest maha. Kui kulla hind ületab oluliselt rahapakkumise kasvu (punane tsoon graafikul), on tõenäoline tugev korrektsioon. Kui see jääb maha (roheline tsoon), võib kuld varsti tugevneda. Alates 2010. aastate keskpaigast on kuld M2 rahapakkumise kasvust veidi maha jäänud, mis viitab eesootavale potentsiaalsele tugevusperioodile, mida rõhutavad täiendavad tegurid.

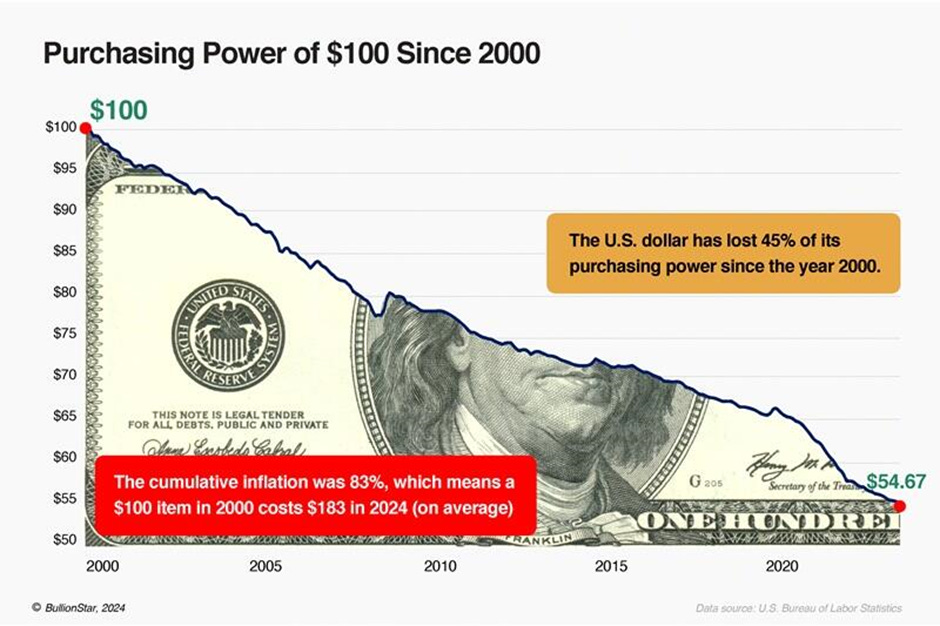

Nobeli preemiaga pärjatud majandusteadlane Milton Friedman kirjeldas tabavalt protsessi, kuidas rahapakkumine kahandab paberraha ostujõudu: “Inflatsioon on alati ja kõikjal rahaline nähtus.” Alates 2000. aastast on USA dollar kaotanud peaaegu poole oma ostujõust, suuresti föderaalreservi hoolimatu rahapoliitika tõttu, mis peaks olema Ameerika valuuta hea haldaja, kuid on osutunud täpselt vastupidiseks. Investorid peavad ka mõistma, et inflatsioon võrdub ka riigi võlakohustuste kaudse täitmata jätmisega, kuna see on valuutaemitendi maksevõime ja usaldusväärsuse puudumise ilming.

Valitsused varjavad eelarve tasakaalustamatust, vähendades järk-järgult valuuta ostujõudu, saavutades kaks eesmärki: inflatsioon toimib varjatud maksuna, kandes rikkuse hoiustajatelt ja palkadelt valitsusele, sundvõõrandades samal ajal rikkust erasektorist. Finantssüsteem eeldab ekslikult, et riigivõlakirjad on madalaima riskiga vara, motiveerides panku neid hoidma. See määrus edendab riigi sekkumist ja tõrjub välja erasektori, takistades majanduslikku potentsiaali. Kui eelarvepoliitiline manööverdamisruum on ammendunud, halvab valitsuse laenude väljatõrjumine ja maksude tõus tootliku majanduse, soodustades valitsemissektori kohustusi. Selles kontekstis, kuna inflatsioon on poliitika ja kaudne makseviivitus, võivad traditsioonilised portfellid, mis kasutavad antifragiilse varana valitsemissektori võlga, mitte füüsilist kulda, ebaõnnestuda.

USA valitsemissektori võlg SKP suhtes (sinine joon); Inflatsiooniga korrigeeritud füüsilise kulla (punane joon) ja Bloombergi USA Agg fikseeritud tulu indeksi (roheline joon) tootlus oli 31.detsembri 1992. aasta seisuga 100.

Kasutades USA 5-aastase tähtajaga krediidiriski vahetustehingut, mis on seotud USA riigivõla või laiema ülemaailmse dollarisüsteemi šokkide hirmuga, on see näidanud ka kõrget korrelatsiooni kulla hinnaga.

USA 5-aastane CDS (sinine joon); Kulla hind USA dollarites (punane joon) &; Korrelatsioon.

Kokkuvõttes ei ole üllatav, et kuld alustas võimsat tõusutrendi 2000. aastate alguses, kui valitsused ja keskpangad hakkasid “paberraha” devalveerima, et rahastada valitsuse hoolimatuid kulutusi. Järgmise kümne aasta jooksul ja pärast seda on läänemaailm tunnistajaks võla ja rahapakkumise vapustavale kasvule, mis toob kaasa tõsise inflatsiooni.

Üks põhjus, miks investorid peaksid oma aktsiatega kokkupuute maandamiseks kaaluma pigem kulda kui fikseeritud tulu, on see, et investorid ei peaks mitte ainult ootama majanduse edasist relvastamist üha bipolariseeruvamas maailmas, vaid ka seetõttu, et püsivalt inflatsioonilises keskkonnas, nagu see on olnud alates Covidi pandeemia algusest, pakub kuld jätkuvalt vajalikku riskimaandust, kuna riigivõlakirjad kaotavad väärtust inflatsiooniga kohandatud alusel.

Bloombergi USA Agg indeksisse investeeritud 100 dollari inflatsiooniga korrigeeritud tootlus (sinine joon); S&P 500 indeks (punane joon); Kuld (roheline joon) alates 31.detsembrist 2019.

Tõepoolest, kuigi FED-i esimees ei näe ikka veel ei “poissmeest” ega “flatsiooni”, liigub USA majandus stagflatsiooni. Oluline on meeles pidada, mis on stagflatsioon. Stagflatsioon toimub siis, kui majandus kogeb inflatsiooni koos madala SKP kasvu ja kõrge tööpuudusega. Investorite jaoks oli viimane kord, kui USA pidi stagflatsiooniga tegelema, 1970. aastatel.

Kuigi sissetulev stagflatsioon ei pruugi olla nii tõsine kui USA-s 1970. aastate lõpus ja 1980. aastate alguses, tõusevad nii kuld kui ka USD indeks samal ajal USA 10-aastase tootlusega, muutes riigivõlakirjad kasutuks alternatiivina hajutatud portfelli aktsiatele.

Stagflatsiooni puhverserveri indeks (histogramm); Kulla hind USA dollarites (punane joon); USD indeks (DXY indeks) (roheline joon); USA 10-aastane tootlus (lilla joon).

See muudab traditsioonilise 60/40 portfelli, mida Wall Street on viimastel aastatel edendanud, vananenuks. Selle asemel kerkib investorite jaoks ilmse valikuna esile Barbell 60/40 portfell, mis koosneb 30% IT-aktsiatest, 30% energiaaktsiatest ja 40% füüsilisest kullast, nagu see on olnud alates Covidi pandeemia algusest.

Stagflatsiooni puhverserveri indeks (histogramm); Vanasse 60/40 portfelli investeeritud 100 dollari areng (punane joon); Barbell 60/40 portfell (roheline joon) seisuga 31.detsember 2019.

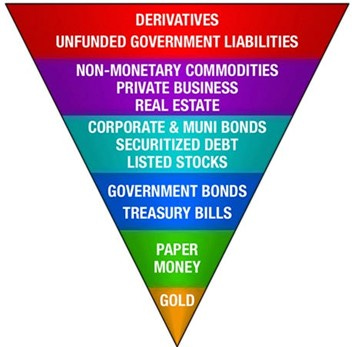

Teine katalüsaator kulla edasiseks säramiseks on majanduse relvastamine, mis on ajendanud investoreid oma investeeringuid vastaspoole riski osas ümber hindama. John Exteri ümberpööratud riskipüramiid, mis võeti kasutusele 1970. aastatel, annab ülevaate Ameerika haavatavustest, eriti keset eelseisvat krediidikriisi, mille keskmes on USD. Püramiid korraldab varasid kõrgeimast madalaima riskini, rõhutades omavahelist seotust, kus madalama riskiga varade eemaldamine võib viia kõrgema riskiga varade kokkuvarisemiseni, mis sarnaneb Jenga torniga. John Pierpont Morgani kuulus tsitaat “Kuld on raha; Kõik muu on krediit” on hea kokkuvõte Exteri ümberpööratud riskipüramiidis paljastatud põhimõttest.

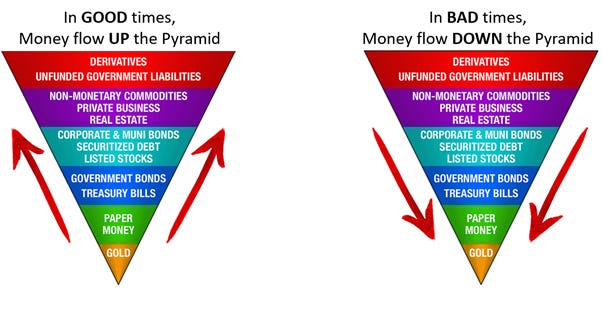

Nagu me varem selgitasime, liigub kapital laenukasvu ajal ümberpööratud püramiidis ülespoole kõrgema riskiga ja madalama likviidsusega varade suunas, peegeldades investorite valmisolekut võtta suurema tootluse nimel suuremaid riske. Püramiidi laienedes taaskasutatakse kapitali tagatisena mitu korda, võimendades teoreetilist lepingulist kapitali kõrgematel kihtidel, näiteks tuletisinstrumendikihil. Kriisi ajal liigub kapital püramiidist allapoole madalama riskiga varade suunas, nagu võlakirjad, sularaha ja kuld, mis näitab stabiilsuse taastamist. John Exteri püramiidi ülevaade rõhutab rahavoogude nähtamatuid riskikihte, kutsudes investeerimisotsustes üles arvestama bilansist kaugemale. Finantssüsteemi puuduste keskel pakub kuld vabanemist krediidi- ja valitsusriskidest ning valuuta devalveerimisest. Kuna riigivõlakohustused ähvardavad ja usaldus avaliku sektori asutuste vastu majanduslike ja ühiskondlike probleemide lahendamisel väheneb, keskenduvad investorid üha enam varadele, millel puuduvad vastaspoole riskid, nagu kuld, mis on kujunemas ainsaks antifragiilseks varaks.

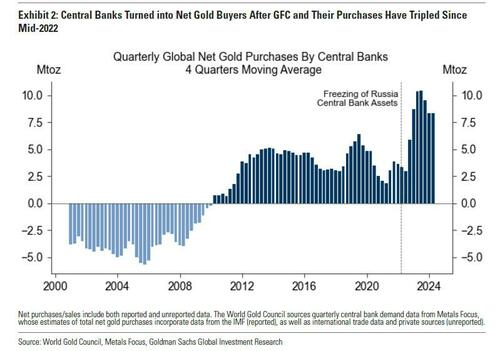

USD varade relvastamise kontekstis ei ole mitte ainult Hiina keskpank alates 2022. aasta keskpaigast suurendanud nõudlust füüsilise kulla järele dollarites (st USA riigikassades). Uued geopoliitilised ja finantsšokid on tõstnud ka kulla hinda. Keskpangad, eriti arenevate turgude keskpangad, on olnud kullapalaviku peamised tõukejõud. Maailma keskpanga kullaostud on pärast Venemaa sissetungi Ukrainasse kolmekordistunud. Kuus EM-i keskpanka: Hiina, Poola, Türgi, Singapur, India ja Katar moodustavad kõik teatatud rahapoliitilised netoostud alates 2022. aasta keskpaigast. Suurem osa keskpanga kullaostudest jääb siiski teatamata. Geopoliitilised ja finantsšokid suurendavad keskpankade nõudlust ning hirm selliste šokkide ees seletab kulla head ostmist. Keskpanga kullaostude kolmekordistumine umbes 10 miljoni Troy untsini (Mtoz) kvartalis alates 2022. aasta keskpaigast on uue “kõigutamatu pullikullaturu” põhijoon.

Teatamata jäänud ostude kasvu täpsem uurimine selgitab täielikult keskpankade üleilmsete kullaostude kolmekordistumist alates 2022. aasta keskpaigast võrreldes ajavahemikuga 2010–2022 H1, samal ajal kui teatatud ostud on püsinud stabiilsena. Vaatamata märkimisväärsele kasvule on EM-i ametlikel kullahoidmistel tõenäoliselt veel kasvuruumi, kuna nende 6% keskmine osa ametlikest reservidest jääb umbes 50% madalamaks kui DM-ide 12% osakaal.

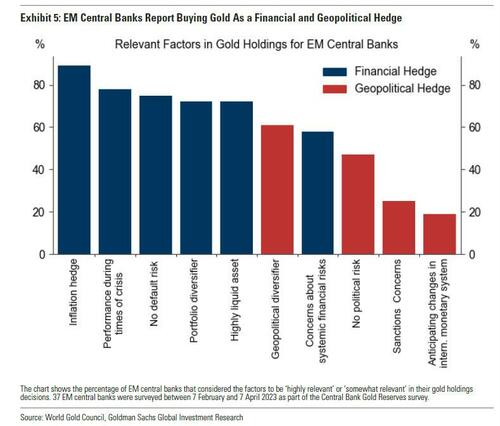

Maailma Kullanõukogu 2023. aasta uuringus nimetasid 37 EM-i vastanud keskpanka finants- ja geopoliitilisi tegureid oma kulla hoidmise otsuste peamise mõjutajana. Kõige enam nimetatud olulised tegurid kulla hoidmisel on “inflatsiooni maandamine”, “tulemuslikkus kriisi ajal” ja “kohustuste täitmata jätmise riski puudumine” finantsrindel ning “geopoliitiline mitmekesistamine”, “poliitilise riski puudumine” ja “sanktsioonidega seotud probleemid” geopoliitilisel rindel. EM-i kullaostude üleujutuse kõige tõenäolisem põhjus on aga ka kõige lihtsam: nagu Venemaa näide ilmekalt näitas, kui “teie” raha hoiab mõni teine pank või see sisaldub dollari maksesüsteemis (SWIFT), pole see tegelikult teie raha. Sellisena on kuld, mis on ainus vastaspool ja kohustustevaba valuuta (nagu J. P. Morgan ise 1912. aastal kongressi ees tunnistas: “Raha on kuld ja mitte midagi muud”), kiiresti kujunenud eelistatud reservide hoiustamise vormiks.

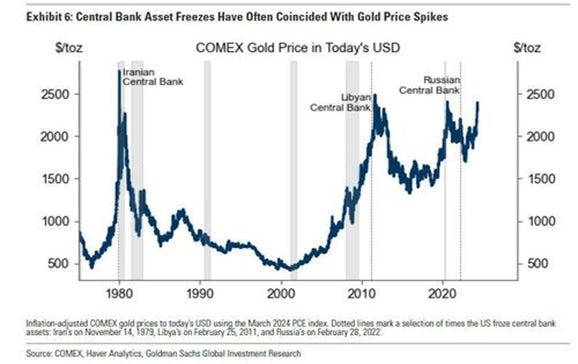

Ajalugu näitab ka seda, et finants- ja geopoliitilised šokid ajendavad EM-i keskpankade kullaoste. Näiteks 2009. aastal väljendas Hiina peaminister muret Hiina USA investeeringute pärast, mis viis PBoC juhi ettepanekuni minna dollarilt üle reservvaluutale. Hiina ametlikud kullavarud on sellest ajast alates enam kui kolmekordistunud. Geopoliitilisel rindel on sanktsioonid ja keskpankade varade külmutamine sageli langenud kokku kulla hinna tõusuga. Venemaale suunatud sanktsioonide esimene voor 2014. aastal ajendas Venemaa keskpanka moodustama kullareservi, nähes ette Liibüa ja Iraaniga sarnaseid stsenaariume. Venemaa keskpanga varade külmutamine 2022. aastal ajendas paljusid keskpanku, sealhulgas Poola oma, ümber hindama seda, mida nad peavad vastaspoolevabaks.

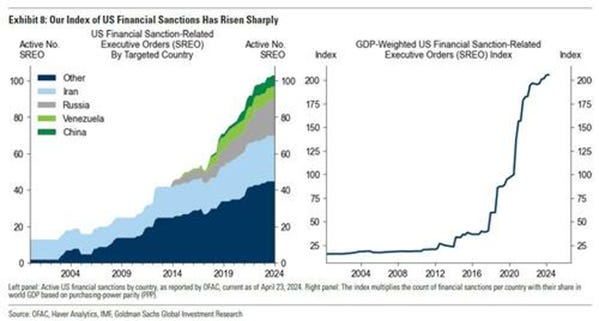

Geopoliitiliste šokkide kvantifitseerimiseks on Goldman Sachs koostanud USA finantssanktsioonide indeksi kahes etapis. Esiteks tegi ta kindlaks USA välisvarade kontrolli ameti (OFAC) finantskorraldused sihtriikide kaupa. Teiseks kaalus ta iga USA finantssanktsiooni, lähtudes sihtriigi osast ülemaailmses SKPs, et saavutada suurem mõju, kui sanktsioneeritakse suuremaid majandusi. Pole üllatav, et USA finantssanktsioonide indeks on alates 2016. aastast järsult tõusnud uute sanktsioonidega Venemaale, Venezuelale ja Hiinale.

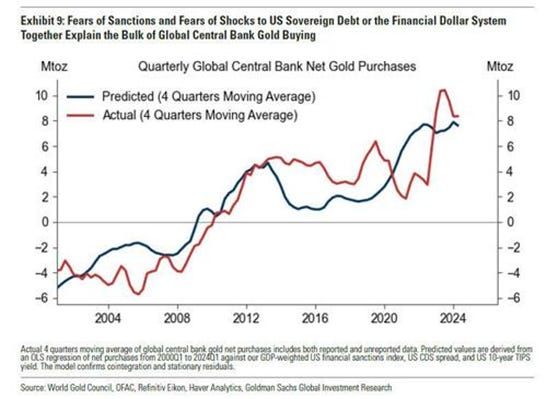

Viimase 20 aasta jooksul on nn sanktsioonide indeksil, mis on geopoliitiliste hirmude näitaja, olnud märkimisväärselt positiivne mõju ülemaailmsetele keskpankade kullaostudele. See rõhutab selgelt kulla riskimaandusväärtust ebasoodsa geopoliitilise stsenaariumi korral, mille korral aktsiavõlakirjade portfellid tõenäoliselt kannataksid.

Praegu toimub peaaegu kogu kulla füüsiline ostmine tärkava turumajandusega riikidest, kusjuures umbes 30% ülemaailmsetest ostudest tehakse Suur-Hiinas, veel 25% Suur-Indias, 20% laiemas Lähis-Idas ning umbes 10% Venemaal ja Sõltumatute Riikide Ühenduse riikides. See nõudlus võib tuleneda kultuurilistest eelarvamustest või rikastest inimestest EMides, kes ei usalda oma valitsust, kohalikku õigusriiki ega isegi kodumaiste finantsvahendajate kindlust. See muudab kulla sellistes majandustes säästude loomulikuks sihtkohaks. See selgitab, miks kulda kiputakse üles pakkuma, kui arenevatel turgudel läheb hästi (2001-11) ja miks seda müüakse, kui EM-i ettevõtjatel on raskusi. Lühidalt öeldes on kuld üle 20 aasta olnud ka “madala beeta” viis EM-i kasvu mängimiseks. Et hinnata jaeinvestorite huvi hiljutise kullatõusu vastu, on ilmselt parim viis selle trendi jäädvustamiseks heita pilk erinevates noteeritud füüsilistes kulla ETF-ides käibel olevate aktsiate arvule. Kuna enamik investoreid oleks oodanud, et USA jaeinvestorid, kellest paljud on YOLO ja keda on mõjutanud narratiiv “Forward confusion”, valatakse pigem USA pikaajalistesse riigivõlakirjadesse ja Bitcoini ETF-idesse kui barbaarsesse reliikviasse, ei ole sellel viimasel kullarallil osalenud. Teisest küljest on Hiina jaeinvestorid, kellel on pikaajaline traditsioon hoida kulda oma pärijatele rikkuse ülekandmise viisina, ja isegi hiljuti Jaapani investorid, kes on tõenäoliselt hakanud tundma, et nende riik on rahalises hukus, jälginud EM-i keskpanku kulla ostmisel.

Praegune käibel olev aktsia (histogramm) SPDR Gold Shares ETF-IS (GLD US) ja hind (sinine joon) (paneel 1); MUFG Japan Physical Gold ETF (1540 JT) ja hind (punane joon) (paneel 2); Huaan Yifu Gold ETF (518880 CH) ja hind (lilla joon) (paneel 3).

Investorid peavad meeles pidama, et füüsiline kuld on AINUS riskimaandus valitsuse riski vastu. Hoolimata sellest, et Wall Street ja massimeedia, mis levitavad valitsuse narratiivi “Forward Confusion”, põlgavad seda läänemaailmas, on praegune kullaturg tõenäoliselt alles lapsekingades, kuna investorid ja kodanikud kaotavad üha enam usaldust avalike institutsioonide vastu, et lahendada Covidi-järgse maailma majanduslikke ja ühiskondlikke probleeme.

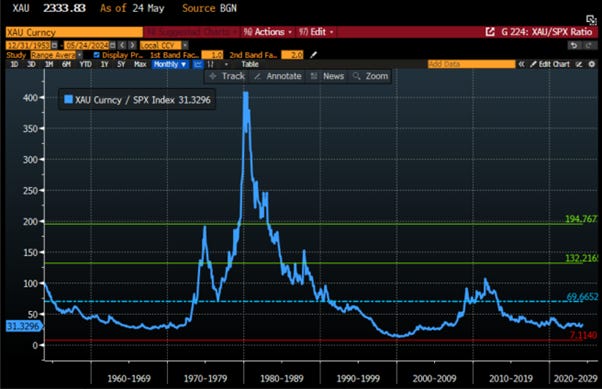

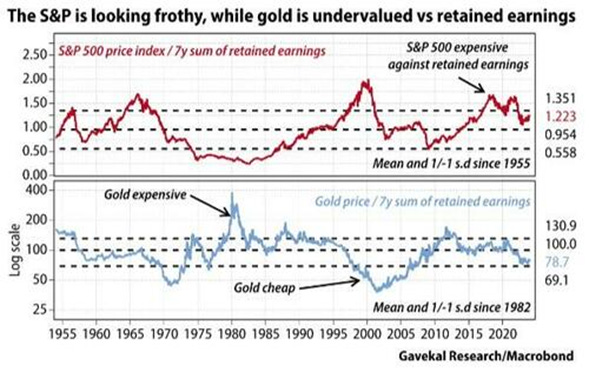

Viimane küsimus, mida investorid peaksid endalt küsima, on see, kuidas kulla praegune hindamine sellises keskkonnas välja näeb. Kapitalistlikes majandustes on tulevikulubadus tootmissektoris ja investorid saavad seda aktsiate hoidmise kaudu kinni püüda. Seetõttu seisab tänane võlakartlik investor silmitsi dilemmaga, mis taandub lihtsale väljendile: kuld või aktsiad? Minevik või tulevik? Alates 1954. aastast on S&P 500 ja kulla suhe olnud keskmiselt umbes 70 korda, kusjuures keskmine tagasipöördumine toimub kuus korda, kolm korda alates kulla ülehindamisest (hirm) ja kolm korda aktsiaturust ülehinnatud (ahnus).

Kulla ja S&P 500 suhe (ümber hinnatud 100-le seisuga 31. detsember 1953).

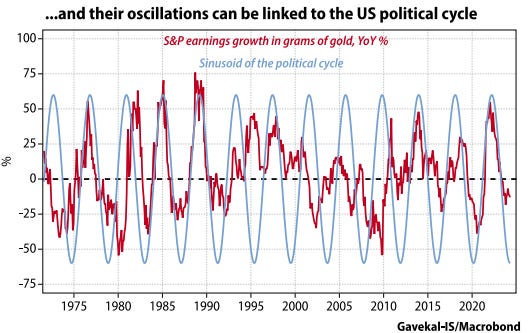

Majanduse jõukust loova “tootliku sektori” praeguse efektiivsuse taseme ja varasema tõhususe taseme võrdlust saab jälgida, mõõtes S&P aastatulu kulla ekvivalendina. Suurenevad sissetulekud annavad märku helgemast tulevikust kui minevik ja vastupidi. Seda tõendab S&P 500 tulu areng, väljendatuna kulla grammides enam kui 50 aasta jooksul, koos võnkumistega nende iga-aastastes suundumustes.

Huvitav on see, et need kõikumised näitavad nelja aasta perioodilisust, isegi kui täheldada finantskriiside ajal faasimuutusi. See kinnitab kullatsükli poliitilist olemust, mis on tõenäoliselt seotud USA presidendivalimistega.

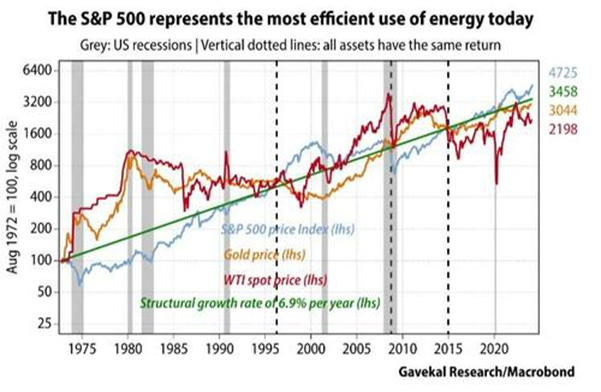

Üldisemast vaatenurgast, kui majandust on võimalik taandada mõistele “energia muundamine”, võib kulda pidada varasemaks ülemääraseks säästuks, mis on investeeritud üldtunnustatud väärtusreservi. Seega saab kulda muuta energiaks, vahetades selle nafta vastu, võimaldades müüjal osaleda praeguses majanduses. S&P 500 ise esindab kõige tõhusamat energiakasutust, kuid selle väärtus võib järsult muutuda, kui energia hind peaks järsult tõusma või langema. Seetõttu on see äärmiselt habras, sest iga naftahinna muutus võib selle väärtust tohutult mõjutada. Seevastu kuld on antifragiilne, kuna see kipub säilitama suhteliselt fikseeritud väärtuse võrreldes naftaga, tavaliselt umbes 18 barrelit untsi kohta. Selles osas tundub nafta praegu eriti odav võrreldes kullaga.

Kuldõli suhe.

Aja jooksul peaks toimuma S&P 500, kulla hinna ja naftahinna perioodiline lähenemine. Tegelikult on nad alates 1972. aastast lähenenud kolm korda, viimane neist toimus 2015. aastal. Sellest ajast alates on nad lahknenud, järgides nende tavapärast mustrit. Tõenäoliselt lähenevad nad uuesti, tõenäoliselt pigem varem kui hiljem. Kui keegi suudab selle ajakava välja töötada, pole tal probleeme oma kapitali investeerimisega.

Praegu tundub kuld S&P 500-ga võrreldes eriti alahinnatud, kui vaatame pikka trendi, eriti vaadates jaotamata kasumi ajaloolist suundumust. Samal ajal tundub nafta ka kullaga võrreldes alahinnatud.

Päeva lõpuks peavad investorid kaaluma tulevaste dividendide omamist S&P 500 kaudu ja varasemat tulu füüsilise kulla kaudu. Seega on praegu kahe reservvara suhtelisel positsioonil põhinev eelistus eelistada kulda, millele järgnevad aktsiad, ja vältida riigivõlakirju. Praegu on investorid eelistanud S&P 500-s väljendatud energiatarbijaid, mitte kullahinnas kajastuvat varasema energiakasutuse inventuuri. Samal ajal näib, et väga vähesed inimesed ootavad naftahinna struktuurset tõusu. Samad inimesed ei oota inflatsioonimäära püsivat tõusu, mis on tingitud primaarenergia tootmise puudujäägist ja regulatsioonide vastuvõtmisest, mis tõukavad tagant suuremat puudujääki. Need, kes ootavad inflatsiooni uut tõusu ning edasisi geopoliitilisi ja sotsiaalseid rahutusi, on juba kulda ostnud. Paljud inimesed kaotasid aastatel 1972–1982 võlakirjadesse investeerides ämbrid raha. Täna on turud seal, kus nad olid 1970. aastal: tohutu energiapuudus, kullapuudus ja väga pikad riigivõlakirjad. See ei olnud siis hea mõte ja tõenäoliselt ei ole see suurepärane idee eelseisvaks kümnendiks.

Seda kõike arvestades ei ole kuld üldse kallis; see on äärmiselt odav. Keskpangad ja poliitikakujundajad mõistavad, et avaliku sektori kontode katmiseks triljonite dollarite ulatuses rahastamata kohustustega on kaks võimalust: maksta need kohustused tagasi väärtusetu valuutaga või sõja ettekäändel makseviivitusse. Selles kontekstis on sularahas viibimine ohtlik, riigivõlakirjade kogumine on hoolimatu, kuid kulla tagasilükkamine eitab raha tegelikkust.

Loe lähemalt ja saa teada, kuidas oma portfelli positsioneerida siit: https://themacrobutler.substack.com/p/gold-fever

Macro Butleris on meie missioon kasutada oma makrovaateid, et pakkuda teostatavaid ja investeeritavaid soovitusi igat tüüpi investoritele. Sellega seoses pakume oma tasulistele klientidele kahte tüüpi portfelle.

Macro Butleri pikk/lühike portfell on dünaamiline ja kauplemisportfell, mis on loodud investeerimiseks üksikutesse väärtpaberitesse, kooskõlas meie strateegiliste ja taktikaliste investeerimissoovitustega.

Macro Butleri strateegiline portfell koosneb 20 ETF-ist (ainult pikk) ja on aluseks multivara portfellile, mis peegeldab meie pikaajalisi makrovaateid.

Investorid, kes soovivad saada lisateavet Macro Butleri pikkade/lühikeste ja strateegiliste portfellide kohta, võivad meiega ühendust võtta aadressil info@themacrobutler.com.

Avage oma rahaline edu Macro Butleriga!

Disclaimer

Selles uudiskirjas esitatud sisu on mõeldud ainult üldiseks teavitamiseks. Selles postituses esitatud teave, materjalid, teenused ja muu sisu ei kujuta endast pakkumist, soovitust, heakskiitu ega finants-, investeerimis- või muud nõu.

Enne investeerimisotsuste tegemist otsige sõltumatut professionaalset konsultatsiooni õigus-, finants- ja maksunõustamise vormis.

Täitke alati oma hoolsuskohustust.