Hõbe on praegu oluliselt alahinnatud. Üks analüütik nimetas praegust hinda vahemikus 22 dollarit untsi “vabandamatult madalaks”.

Kuid paljud analüütikud on keskmises perspektiivis hõbeda suhtes tõusuteel, prognoosides, et hinnad tõusevad järgmise kahe kuni viie aasta jooksul 50–100 dollarini untsist.

Küsimus on selles, millal me lõpuks seda korrektsiooni nägema hakkame?

Hõbe on 2023.aastal virelenud. Kui kulla hind on aastaga võrreldes üle 4%, siis hõbeda hind on langenud üle 5%.

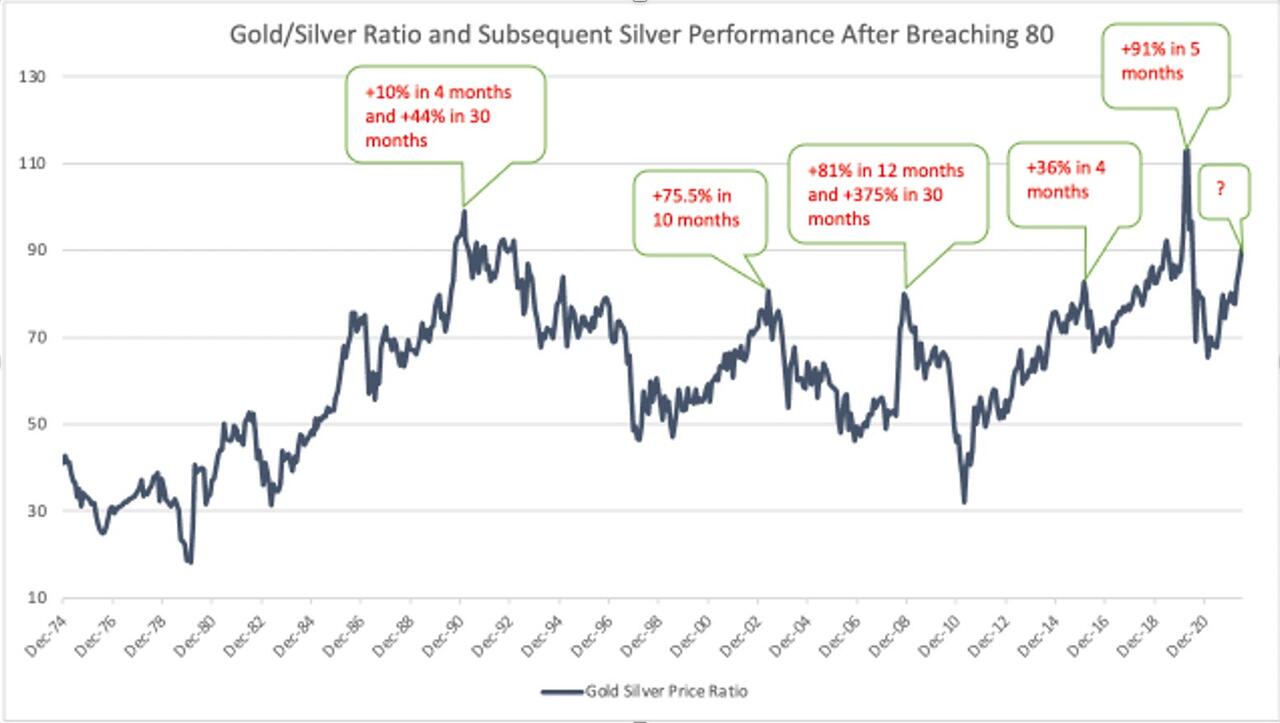

Näeme hõbeda ja kulla kasvavat vahet hõbeda ja kulla vahekorras, mis on praegu üle 84-1. See tähendab, et ühe untsi kulla ostmiseks kulub üle 84 untsi hõbedat. Kui vaadata praegust suhet, siis tänapäeva keskmine on olnud 40:1 ja 50:1 vahel.

Ajalooliselt on suhe alati selle keskmise juurde tagasi pöördunud. Ja kui see juhtub, teeb ta seda kättemaksuga. 2011.aastal langes suhe 30-1-ni ja 1979. aastal alla 20-1.

Kui hinnavahe muutub nii suureks, ei ületa hõbe mitte ainult kulda, vaid läheb lühikese aja jooksul tohutult käima. Alates 2000.aasta jaanuarist on seda juhtunud neli korda. Nagu see diagramm näitab, on snapback kiire ja tugev.

Praegune dünaamika

Hõbedaga on silmitsi seisnud sama vastutuulega kui kullaga, sest Föderaalreserv on hinnainflatsiooni vastu võitlemiseks tõstnud intressimäärasid kõrgemale. Fedi rahapoliitika on dollarit tugevdanud ja püsiv hinnainflatsioon on hoidnud investoreid intressimäärade suurema tõstmise ootuses. See on surunud alla nii kulla kui ka hõbeda hinna.

Hõbe on majanduse aeglustumise tõttu silmitsi täiendava langusega. Tarbeelektroonika nõudluse vähenemine on mõjutanud tööstuslikku nõudlust nii hõbeda kui ka kulla järele. BMO Capital Marketsi toormeanalüütik Colin Hamilton märkis, et kuigi maailmamajandus on rahapoliitika karmistamise taustal oodatust paremini vastu pidanud, on see peaaegu ainult teenustemajanduse vastupidavuse taga, samas kui tootmisosakond tunneb pinget selgelt.

See mõjutab hõbedat ebaproportsionaalselt, kuna tööstusnõudlus moodustab üle 50% kogu hõbedanõudlusest, võrreldes vaid ~7% kullaga.

Kuid pikemas perspektiivis vaadates on pakkumise ja nõudluse dünaamika hõbeda jaoks tõusuteel. Tegelikult ähvardab tarnepuudus.

Analüütikud usuvad, et kasvav nõudlus hõbeda järele päikeseenergiatööstuses piirab tõenäoliselt lähiaastatel pakkumist oluliselt ning hõbeda praegune hind ei peegelda tõenäolist puudujääki.

Näeme juba hõbedavarude vähenemist. Kuigi hõbeda nõudlus püstitas 2022.aastal rekordeid igas kategoorias, jäi pakkumine samale tasemele ja kaevanduste toodang langes 0,6%. Selle tulemuseks oli 2022.aastal 237,7 miljoni untsi suurune turu puudujääk.

Tegemist oli teise järjestikuse aasta puudujäägiga järjest. Silver Institute nimetas seda “võimalik, et kõige olulisem puudujääk registreeritud”. Samuti märgiti, et „kahe eelnenud aasta kombineeritud puudujäägid kompenseerisid mugavalt viimase 11 aasta kumulatiivse ülejäägi”.

Selle suundumuse pöördumist ei oodata. Silver Bullion Pte Ltd. tegevjuht Gregor Gregersen märkis hiljuti, et hõbedakaevanduse tootmine on vähenenud investeeringute puudumise tõttu.

Tootmist ei saa lühiajaliselt oluliselt suurendada, kuna uute kaevandustööde alustamiseks võib kuluda üle 10 aasta. Seetõttu ei too kõrgenenud hõbeda hind pikka aega kaasa kaevanduste tootmise suurenemist.

Vahepeal näeme tõenäoliselt tänu rohelise energia tõukejõule tohutut nõudlust valge metalli järele.

Silmapaistva elektrijuhtivuse tõttu on hõbe päikesepaneelide tootmisel oluline element. Seda kasutatakse elektrilaengute juhtimiseks päikesepatareist välja ja süsteemi. Iga päikesepaneel kasutab ainult väikest kogust hõbedat, kuid nõudlus päikesepaneelide järele kasvab igal aastal hüppeliselt, lisanduvad need väikesed hõbedakogused.

Uus-Lõuna-Walesi ülikooli teadlaste uurimistöö kohaselt vajavad päikesepaneelide tootjad 2027.aastaks tõenäoliselt üle 20% praegusest iga-aastasest hõbedavarust. Aastaks 2050 kasutab päikesepaneelide tootmine ligikaudu 85–98% praegusest ülemaailmsest hõbedavarude toodangust.

Majanduslanguse mured vähendavad tavaliselt tööstuslikku nõudlust hõbeda järele, kuid fotogalvaaniline tööstus ja „rohelise energia” sektor üldiselt on tänu valitsuste toetusele kogu maailmas üldiselt majanduslangusekindlad. Kuna kliimamuutustega võitlemine on prioriteet, on väga ebatõenäoline, et investeering päikeseenergiasse ja muudesse rohelise energia tehnoloogiatesse langeb isegi majanduslanguse keskel.

Ja oluline on meeles pidada, et kuigi hõbe on tööstuslik metall, on see raha. Hoolimata sellest, et hõbe on lühiajalises perspektiivis muutlikum, kipub hõbe aja jooksul kullaga kaasas käima. Kui kaldute arvama, et Föderaalreserv kaotab inflatsioonivõitluses, peaksite olema nii kulla kui ka hõbeda osas bullish.

Mingil hetkel peavad investorid arvestama hõbeda pakkumise kahanemisega koos kasvava nõudlusega ning Föderaalreservi suutmatusega viia inflatsioon tagasi 2% eesmärgini. Kui see juhtub, tõuseb hõbeda hind tõenäoliselt tõusule.

Arvestades nõudluse ja pakkumise dünaamikat, kallutatud hõbeda-kulla suhet ning tõenäosust, et Fed ei suuda hinnainflatsiooni ületada, tundub 22-dollarine hõbe suurepärane ostuvõimalus.