Autor David Stockman InternationalMan.com-i kaudu,

Lõpuks levib Föderaalreservi emiteeritud inflatsiooniline krediit maailmamajanduses ja jõuab kodumaise toodangu vähenemise ja hindade tõusuna koju.

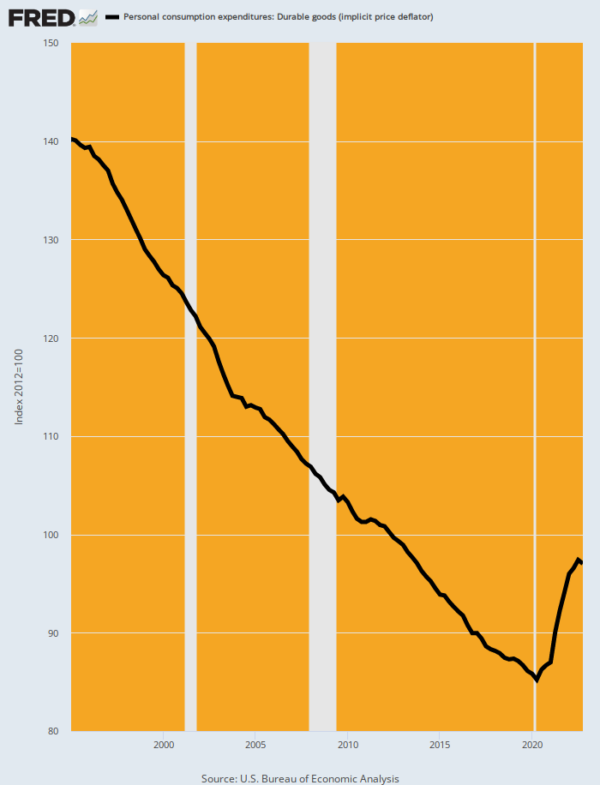

Sellega seoses pole võimsamat märki kui kestvuskaupade PCE-deflaatori edasi-tagasi reis viimase 28 aasta jooksul.

Nagu on näidatud alloleval graafikul, langesid praegu peamiselt välismaal toodetud kestvuskaupade hinnad 1995.aasta alguse ja 2020.aasta II kvartali Covid-Lockdowni põhjani 40% pidevalt seda kogu salvestatud ajaloos.

PCE deflaator kestvuskaupadele, 1995–2022

Selle põhjustas muidugi ühekordne tööjõu ja muude kohalike tootmiskulude arbitraaž tänapäevase tehnoloogia abil tohutult laienenud ülemaailmses tarneahelas.

Kuid jällegi polnud see kapitalismi üksi ime. Ülemaailmse tarneahela sügavale Hiina sisemusse ja teistesse ülimadalate tööjõukuludega kohtadesse ajas Föderaalreservi hullumeelne inflatsiooni sihtimise poliitika – algselt de facto Greenspani ja seejärel lõpuks (2012) ametnikuna Bernanke juhtimisel.

Tõde on see, et kui hr Deng kuulutas, et rikkaks saamine on hiilgav asi ja avas Hiina suured ekspordivabrikud, oleks USA-s kindel raha toonud kaasa suure inflatsiooni tagajärjel tekkinud USA drastiliselt paisunud kulu- ja hinnataseme pideva deflatsiooni 1970.aastatest.

Ilmselgelt polnud kunagisel ja endisel kullastandardi meistril Alan Greenspanil sellest midagi. Kui ta oleks lasknud riigi paisunud kulustruktuuril omamaise tootmise konkurentsivõime säilitamiseks nõrgeneda, poleks ta olnud Washingtoni linna röstsai. Poliitikud oleksid teda solvanud, sest näidatud ravi hüppeliselt tõusvate intressimäärade ja kodumaise laenu kahanemise vastu vabal turul oleks muutnud Reagani ajastul tekkinud hiiglasliku föderaalse puudujäägi rahastamise peaaegu võimatuks.

Nii et Greenspan teeskles usaldusväärse raha tšempioni, võttes endale au võltskasumi eest, mida tal oli hea meel nimetada “desinflatsiooniks”. Viimane tähendas säästjate ja palgasaajate ostujõu sihilikku amortisatsiooni, kuid mitte nii kiiresti kui halvimatel päevadel enne Volckerit.

Ütlematagi selge, et globaliseerunud majanduses on inflatsiooniga raha üsna pettur. Alguses viis see tootmise massilise ja järeleandmatu väljalülitamiseni ning samade välismaale toodetud kaupade taasimportimiseni odava tööjõu kaudu, mis rekvireeriti Hiina sisemistelt riisipõldudelt.

Dollari inflatsioon tuli tagasi kestvuskaupade hindade deflatsioonina!

Samuti võimaldas see Fed-il väita, et ta on inflatsiooni võitnud ja et tema täiesti uus väljakutse oli hullumeelsus, mida nimetatakse madalaks või liiga väikeseks inflatsiooniks. See oli tõesti siis, kui Keynesi keskpankurid kaotasid mõistuse.

Paraku on “madalaflatsiooni” probleem selles, et see oli ühekordne kõrvalekalle, mitte püsiv ega jätkusuutlik seisund. Nagu ülaltoodud terav konks graafikus kinnitab, on kestvuskaupade alamindeks nüüd 15% kõrgemal tasemel, isegi kui ülemaailmne tarneahel jätkab kokkutõmbumist Hiina odava tööjõu ammendumise ja tugevalt mahajäänud poliitilise kannatlikkuse tõttu vabakaubandus USA-s ja kogu läänes.

Seetõttu pole üllatav, et sügavalt juurdunud inflatsioon, mida Föderaalreserv ja selle kaasreisivad keskpangad on soodustanud, osutub nüüd palju kangekaelsemaks, kui meie Keynesi rahatrükkijad eales eeldasid; ja palju tigedam, kui Wall Streeti klounlikud perma-härjad kunagi ette kujutasid.

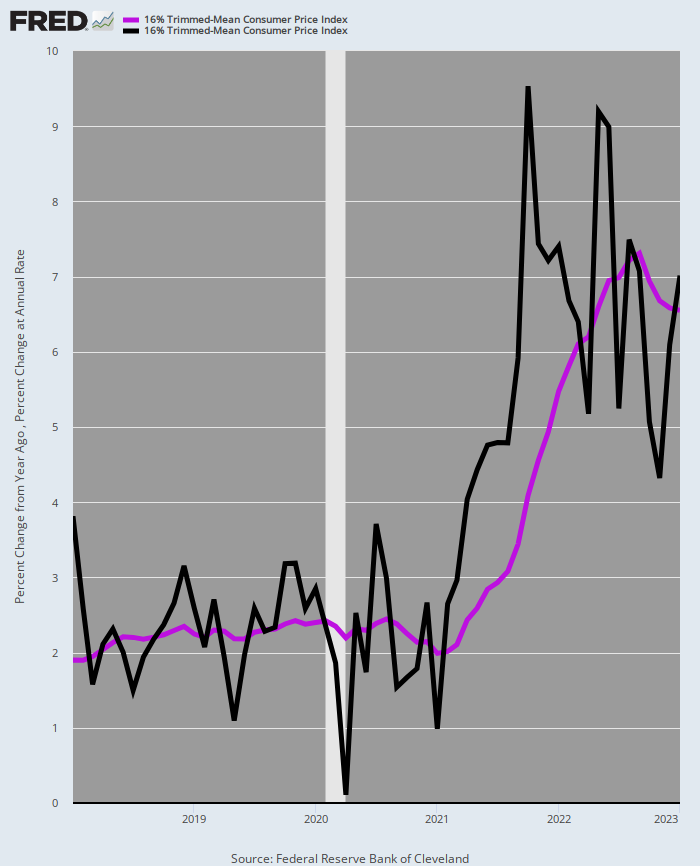

Siin on veel üks meeldetuletus. Oleme pikka aega väitnud, et õige lähenemine “põhiinflatsiooninäidiku” kujundamisele on mitte jätta hinnakorvist meelevaldselt välja selliseid esemeid nagu toit, energia ja nüüd ka peavarju. Minge nii kaugele ja inflatsioon langeb nulli, sest te ei mõõda enam midagi, mis vähegi meenutaks üldist hinnataset.

Seevastu kärbitud keskmine CPI on lihtsalt pilet, sest iga kuu langeb see välja vastavalt kõrgeima ja madalaima 8% kaubaartiklitest, kuid need pole kunagi samad komponendid. Seega tasandate igakuiseid häireid, mitte ei kõrvalda hinnastruktuuri suuri tühje.

Igal juhul on alloleval diagrammil 16% kärbitud keskmine tarbijahinna hind nii aastapõhiselt (lilla joon) kui ka igakuiselt aastapõhiselt (must joon).

16% kärbitud keskmine CPI, aasta/aasta muutus võrreldes igakuise muutuse aastamääraga, 2018–2023

Lühidalt öeldes on aastakümneid kestnud inflatsiooniline rahandus tulemas koju. Föderaalreserv ei vastuta tsükli eest ja ta ei pinguta üle oma hilinenud katsega lubada intressidel naasta mõnegi näilise ratsionaalsuse juurde võrreldes aluseks oleva inflatsioonimääraga.

Nii et praegu oleks paras aeg maha tõmmata.

Nad ütlevad, et Fed rikub alati midagi, kuid see on ainult osaliselt tõsi. See, mida see tegelikult murdis, olid raha- ja kapitaliturud juba ammu ning nüüd on ees ainult lammutamine.