Stanford Graduate School of Businessi rahandusprofessor pärast First Republicu kokkuvarisemist eelmisel nädalal, kolme teise panga kokkuvarisemist ja Föderaalreservi veerandprotsendilist tõusu, mis teeb kümnenda järjestikuse tõusu kõrgenenud inflatsiooni taltsutamise agressiivses kampaanias, esitas sünge hoiatuse, et piirkondlik pangandusdoomino on langemas.

New York Timesi arvamusloos pealkirjaga “Jah, te peaksite olema mures potentsiaalse pangakriisi pärast. Siin on põhjus” kirjutas professor Amit Seru, “mitme kõrgetasemelise panga haprus ja kokkuvarisemine ei ole tõenäoliselt isoleeritud nähtus.” Ta ütles: “Kahjustav kombinatsioon kiiresti tõusvatest intressimääradest, suurtest muutustest tööharjumustes ja potentsiaalsest majanduslangusest võib põhjustada laenukriisi, mida pole nähtud pärast 2008.aasta finantskriisi.”

Just viimastel kuudel on Silicon Valley Bank, Signature Bank ja First Republic Bank ebaõnnestunud. Nende varade kogusumma ületas 25 panga varasid (inflatsiooniga korrigeerituna), mis finantskriisi haripunktis kokku kukkusid. Kuigi mõned eksperdid ja poliitikakujundajad usuvad, et First Republic Banki esmaspäevane resolutsioon näitab, et turbulents on sektoris lõppemas, usun, et see võib olla ennatlik. Neljapäeval langevad PacWesti ja Western Alliance’i aktsiad, sest investorite hirmud levivad. Ebasoodsad tingimused on oluliselt nõrgendanud paljude pankade suutlikkust järjekordsele krediidišokile vastu pidada – ja on selge, et suur šokk võib olla juba teel.

Kiiresti tõusvad intressimäärad loovad pankadele ohtlikud tingimused, sest mida pikem on investeeringu kestus, seda tundlikum on see intressimäärade muutuste suhtes. Kui intressimäärad tõusevad, langevad varad, mida pangad oma investeeringult tulu teenimiseks hoiavad. Ja kuna pankade kohustused – nagu hoiused, mida kliendid saavad igal ajal välja võtta – on tavaliselt lühemad, vähenevad need vähem. Seega võib intressimäärade tõus kahandada panga omakapitali ja jätta pangale rohkem kohustusi kui varasid. Seega pole üllatav, et USA pangandussüsteemi varade turuväärtus on ligikaudu 2 triljonit dollarit madalam, kui nende bilansiline väärtus eeldab. Kui uurida kogu USA ligikaudu 4800 pangast koosnevat komplekti, Aktsiate väärtuse langus on kõige silmatorkavam keskmise suurusega ja väiksemate pankade puhul, mis peegeldab nende suuremaid panuseid pikaajalistele varadele.

The Guardianile antud intervjuus rääkis Seru täpsemalt, kui palju panku põles läbi oma kapitalipuhvrite ja oli vee all. Hinnang on šokeeriv: peaaegu pooled Ameerika 4800 pangast.

“See on õudne. Tuhanded pangad on vee all.”

“Ärme teeskle, et see puudutab ainult Silicon Valley Banki ja First Republicut. Suur osa USA pangandussüsteemist on potentsiaalselt maksejõuetu.”

Kuna rahapoliitika karmistamine toimib pikkade viivitustega (9–12 kuud), ei ole paljud viimase aasta intressimäärade tõstmised veel reaalmajandusest läbi filtreerinud. Järgmistel kvartalitel seisab USA pangandussüsteem silmitsi oma seni kõige raskema väljakutsega, kuna laenustandardite karmistamine võib tekitada veelgi rohkem murdumist.

Seru ajakirjas NYTimes märkis ta: “Seal on veel üks murettekitav valdkond, mis võib sellist paanikat tekitada: kommertskinnisvara sektor.”

Ärikinnisvara laenud, mille väärtus Ameerika Ühendriikides on 2,7 triljonit dollarit, moodustavad ligikaudu veerandi keskmise panga varadest. Paljude nende laenude tähtaeg on lähiaastatel ja nende refinantseerimine kõrgemate intressimääradega suurendab loomulikult maksejõuetuse riski. Tõusvad intressimäärad vähendavad ka ärikinnisvara väärtust, eriti pikaajaliste üürilepingute ja piiratud üüri eskalatsiooniklauslitega kinnisvara väärtust, mis suurendab ka omaniku maksejõuetuse tõenäosust. Näiteks suure majanduslanguse ajal tõusid maksejõuetuse määrad intressimäärade tõustes umbes 9 protsendini, umbes 1 protsendilt.

Zerohedge’i lugejate jaoks ei ole piirkondlikke panku ja ärikinnisvarasektorit (kontoreid) mõjutav topeltkriis uus tees. Esitasime 21.märtsil eelseisva segaduse ettepaneku märkuses pealkirjaga “Mitte kuhugi CMBS-is ei peitu”: CRE Nuke läheb käima, kuna väikesed pangad annavad 70% kommertskinnisvara laenudest. Oleme dokumenteerinud arenevat kriisi, mis levib piirkondlikest pankadest CRE ruumidesse (millest paljud leiate meie lisatasu jaotisest).

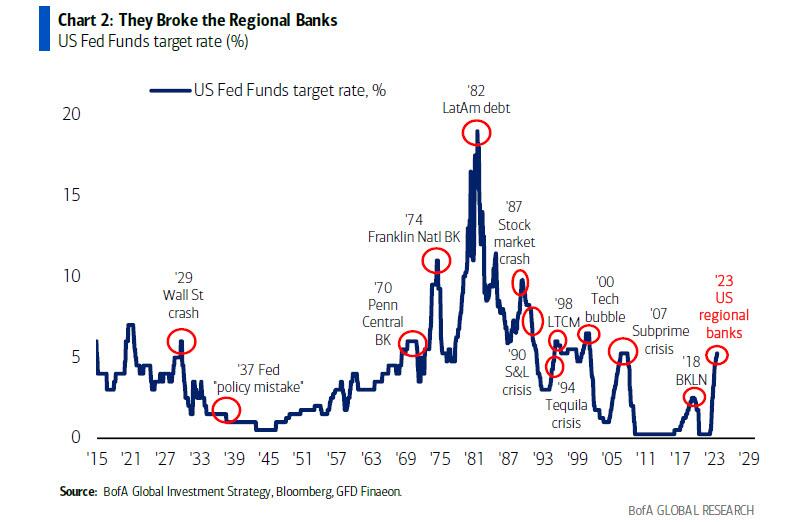

Meie viimane märkus, mis sisaldab BofA strateegi Michael Hartnett, rõhutab, et “iga Föderaalreservi karmistamistsükkel lõpeb kriisiga“, antud juhul USA piirkondlike pankade puhul.

Lõpuks tuleb apokalüptiline hoiatus USA pangandussüsteemi kohta, kuna JPMorgani tegevjuht Jamie Dimon väidab, et “süsteem on väga-väga hea“.