Mõnikord tundub, et noored ärkavad hommikul üles, otsides midagi, mille üle nördida. Me oleme ühed jõukamad ja haritumad inimesed ajaloos. Kuid me oleme üha enam veendunud, et oleme halvemas olukorras kui meie vanemad, et planeet on kriisis ja et tõenäoliselt ei tasu lapsi saada.

Ma üldistan siin oma kohordi kohta (inimesed, kes on sündinud pärast 1981. aastat, kuid enne 2010. aastat), mida tavaliselt nimetatakse aastatuhandeteks ja Gen Z-ks, kuna see stenogramm vastab uuringule ja demograafilistele andmetele. Millenniumi põlvkonnal ja Z-põlvkonnal on põhjendatud majanduslikud kaebused ning meie noore täiskasvanuea tingimused nõrgendasid märgatavalt traditsioonilisi sildu majandusliku iseseisvuse poole. Me lõpetasime rekordiliste üliõpilasvõlgadega pärast seda, kui president Obama selle laenamise natsionaliseeris. Eluasemehinnad kahekordistusid meie leibkondade moodustamise aastatel tsoneerimistakistuste ja kroonilise alaehituse tõttu. Noored ameeriklased ütlevad, et majandusküsimused on meile olulised ja kandidaadid kurameerivad meie häältega, lubades üliõpilaste võlakergendust ja odavamat eluaset (mida nad kunagi ei suuda pakkuda).

Noored, meie idealismis ja meie ratsionaalses teadmatuses tegelikest assigneeringute protsessist, toetavad tavaliselt rohkem valitsuse sekkumist, rohkem kuluprogramme ja rohkem kõiki muid koormaid, mis on meid alguses sellistesse põhjendamatutesse majandusoludesse viinud. Võib-olla mitte juhuslikult, noored, kes on veetnud kõige rohkem aastaid kõrghariduse üha erakondlikumas mullis, eelistavad ka kõige tõenäolisemalt laiendatud valitsuse programme nende kaebuste “lahendusena”.

See on sinu võlg, buumer

Mida enamik noori veel ei mõista, on see, et me ohverdame oma noore täiskasvanuea ja rahalise kindluse, et tasuda beebibuumerite võlgade eest. Osa igast millenniumi ja Gen-Z palgast makstakse inimestele, kes on sama vanad kui kongressi liikmed, kes praegu seda süsteemi lüpsavad ja meid veelgi võlgadesse ajavad.

Meie valitsus kulutab rohkem, kui suudab maksumaksjatelt välja võtta. Sotsiaalkindlustus, mis moodustab 20 protsenti valitsuse kulutustest, on 15 aastat olnud iga-aastane puudujääk. Ainuüksi eelmisel aastal kulutas sotsiaalkindlustus 22,1 miljardit dollarit. Pensionäridele tšekkide saatmiseks läheb sotsiaalkindlustus riigikassa osakonda kerjama ja riigikassa laenab avalikkuselt võlakirjade emiteerimisega. Võlakirjad võimaldavad investoritel (kes on sageli ka maksumaksjad) maksta mõne pensionäri hüvitise eest praegu ja hiljem tagasi maksta. Kuid investorid laenavad vabatahtlikult sotsiaalkindlustusele ainult raha, mida ta vajab oma arvete katmiseks, sest (nooremad) maksumaksjad maksavad lõpuks võla tagasi – koos intressidega.

Teisisõnu, nii sotsiaalkindlustus kui ka Medicare koos erinevate väiksemate föderaalsete õiguste programmidega, mis koos moodustavad peaaegu poole föderaalsest eelarvest, on kümme aastat tegutsenud põhimõttel “andke meile nüüd raha ja kleepige järgmine põlvkond tšekiga”. Me koormame tulevasi põlvkondi võlgadega praeguse tarbimise eest.

Eelarve suuruselt teine kuluartikkel sotsiaalkindlustuse järel on intressid riigivõlalt – peamiselt sotsiaalkindlustuselt ja muudelt juba kulutatud õigustelt. Need kohustuslikud eelised tarbivad nüüd kolm neljandikku föderaalsest eelarvest: isegi kongress ei vastuta nende programmide eest. Meil ei olnud kunagi võimalust, et meie hääled neid kulutusi mõjutaksid (mitte, et vanemad põlvkonnad oleksid palju paremini esindatud) ja pole selge, kas me seda kunagi teeme.

Noored ameeriklased ei mõtle ilmselt eriti palju eelarvedefitsiidile (iga-aastane ülekulutamine) ega riigivõlale (paljude aastate puudujäägid kokku, pluss intressid) üldse. Ja miks me peaksime? Kogu meie poliitilise mälu jaoks on föderaalvalitsus, nagu ka enamik meie osariikide valitsusi, pidevalt kuhjanud “riigivõlga” meie individuaalsetele ja kollektiivsetele juhtidele. Nii see lihtsalt on. Me oleme konnad, kes üritavad vesises maailmas teed teha, kui temperatuur tiksub märkamatult kõrgemale. Oleme igavesti võlgades ujunud, teadmata, et meid majanduslikult elusalt keedetakse.

Millenniumi põlvkonnal on mõnevõrra tagasihoidlik hüpoteegita võlg, mis on umbes 27,000 27,000 dollarit (mõned enesearuanded ütlevad kaks korda rohkem), sealhulgas automärkmed, õppelaenud ja krediitkaardid. Kuid me kõik võlgneme riigivõlast rohkem kui 100 000 dollarit. Ja me isegi ei tea seda.

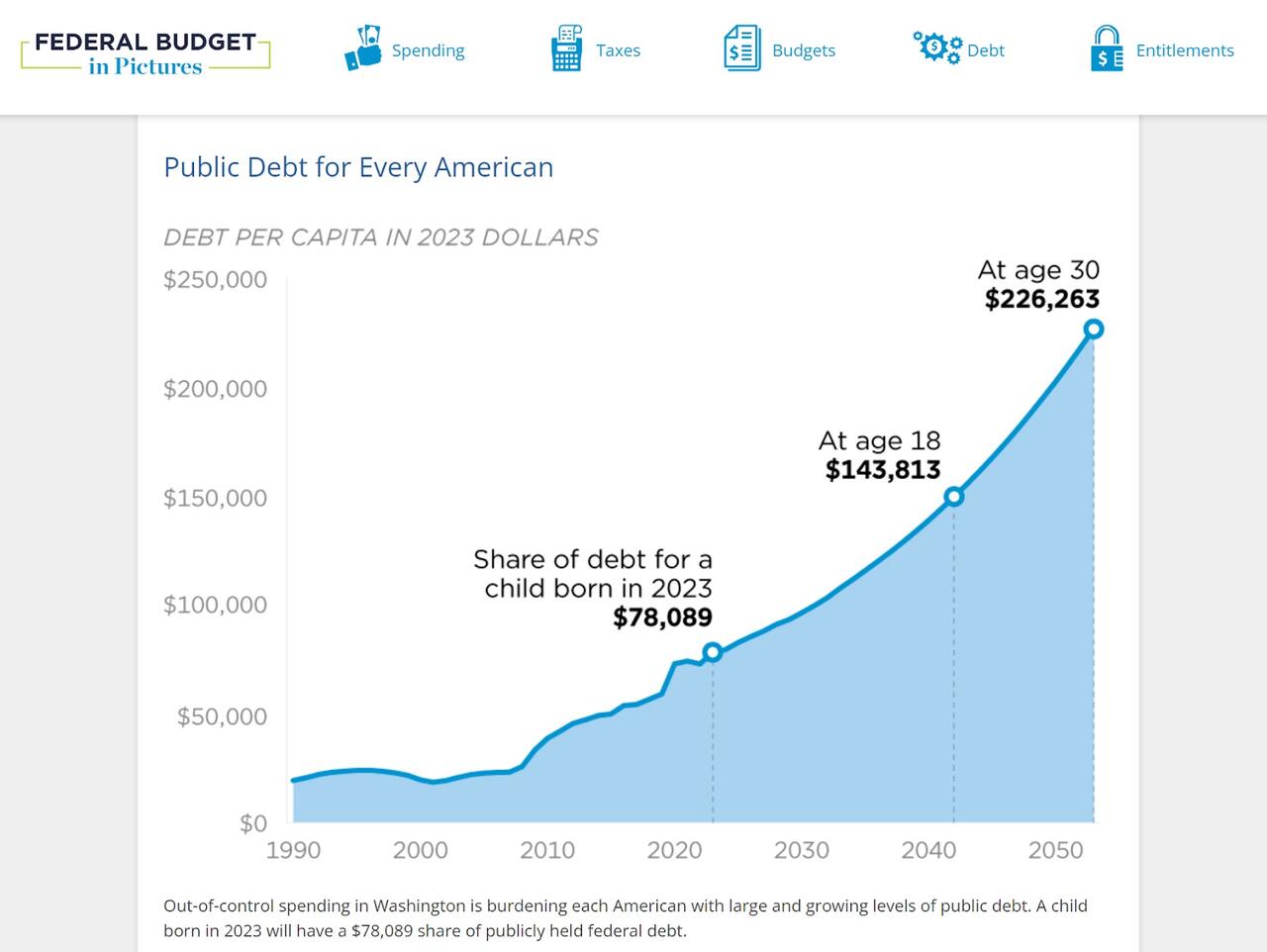

Kui millenniumi põlvkonnal on lõpuks lapsi (ja me oleme!), siseneb see 2024. aastal sündinud imik maailma äsja vermitud sotsiaalkindlustuse numbri ja 78,089 dollari suuruse krediitkaardiarvega vanaisa südameoperatsiooni eest ning huviga hüvitise tšeki vastu, mis saadeti posti teel, kui tema vanemad olid keskkoolis.

Pealkirjade ja kommentaaride jaotised armastavad irvitada “lumehelveste” üle, kes on just tabanud “pärismaailma” ja ei suuda välja mõelda, kuidas ots otsaga kokku tulla, kuid lapsed on millegi kallal. Tervelt 15 protsenti meie sissetulekust konfiskeeritakse, et maksta pensioni- ja tervishoiuprogrammidesse, mis on maksejõuetud selleks ajaks, kui oleme piisavalt vanad, et neid nautida. Föderaalreserv ja valitsusvõlg söövad majandust. Samad intressimäärad, mis suruvad hüpoteegid käeulatusest välja, tõstavad intressikulusid, et võlga edaspidi säilitada. Kui õpime säästma ja investeerima, devalveeruvad meie dollarid aeglaselt. Meil on õigus tunda end lõksus.

Muidugi, kui oleme elus ja omame nutitelefoni, kuulume ühe protsendi jõukamate inimeste hulka, kes on kunagi elanud. Vanemad põlvkonnad võiksid (veenvalt!) väita, et meil pole enam aimugi, mis on “vaesus”. Kuid valitsuse kulutuste ja võlgade olukorraga … tõenäoliselt saame teada.

Vaatamata sellele, et nad on Rockefellerist rikkamad, on millenniumi põlvkonnal õigus, kui nad ütlevad, et varasemad sissetulekukindluse loomise viisid on käeulatusest välja lükatud. Meie teenimisaastad ei toeta mitte meie enda majanduslikku täisealiseks saamist, vaid pankade päästmist, sõdu välismaal ning pensioni- ja meditsiinihüvitisi inimestele, kes navigeerisid vähem keerulisel rikkuse loomise maastikul.

Ümberjagamine käib mõlemat pidi. Eeldatakse, et buumerid annavad oma lastele edasi kümneid triljoneid enneolematut rikkust (kui seda ei söö ära meditsiinikulud, hoolimata suurtest föderaalsetest toetustest) ja vanemate põlvkondade nooremate rahaline toetus on avaldanud tuntavat tõstemõju. Poole kolledžikuludest maksavad pered ja koju tagasi kolivate noorte on võimalik ainult siis, kui emal ja isal on vaba tuba ja toidukaubad, et see oleks teostatav.

Valitsuse “abi” COVID-19 ajal tõi kaasa 40 aasta halvima inflatsiooni, kuna föderaalvalitsus kulutas 42,000 dollarit kodaniku kohta “stimuleerivatele” jõupingutustele, mis oli umbes aastatuhande keskmine palk sel ajal. Absurdne hulk pettusi pandi toime stiimulina, et päästa majandus sulgemisest, mis selle peaaegu hävitas. Triljonid sihtotstarbelised maiuspalad tembeldati kummitempliks, mis lisati hooletult noorte kasvavale arvele. Valitsuse laenuandjad eemaldasid teadlikult pettusekontrollid, kartes, et nad ei suuda piisavalt kiiresti välja anda 800 miljardit dollarit noorte tulevast palka. Need programmid andsid tähtsaid õppetunde. Isemajandamise tähtsus ja raske töö väärikus ei olnud nimekirja tipus.

Buumeri eelised on noorte stagneerunud värbamine, palgad ja investeeringud

Isegi kui meie töökohas osalemine kannataks valitsuse moonutuste all, töötavad millenniumi põlvkonnad jätkuvalt rohkem tunde kui teised põlvkonnad ning investeerivad suuremal määral kõrvalhüpetesse ja füüsilisest isikust ettevõtjana tegutsemisse. Raske töö ja kõrgema palga võitmine pole aga peaaegu oluline, kui meie ostujõud sööb teiselt poolt. Ostujõud on vaid viie aastaga langenud 20 protsenti. Elu on 11,400 dollarit aastas kallim kui kaks aastat tagasi ja puudujäägikulutused on põhjus, miks.

Meil on raskusi sellega, et saada tööle selle eest, mida me väärt oleme, sest meie palkamine maksab tööandjatele 30 protsenti rohkem kui lihtsalt meie palk. Föderaalne maksuseadustik nõuab ja motiveerib meie tööandjaid kandma hunniku teenitud tulust otse kindlustusseltsidele ja neile samadele Boomeri lõhutud föderaalsetele hüvedele maksudest mahaarvatavate hüvitiste ja palgafondimaksude kaudu. Ja räpase bürokraatliku riigi regulatiivsed vastavuskulud. Hind, mida iga tööandja maksab iga töötaja hoidmiseks, tõuseb jätkuvalt – kuid kongress ütleb, et teie ülemus peab andma suurema osa tõusust kellelegi teisele kui teile.

Föderaalsed kuluprogrammid, mida paljud inimesed peavad heaks valitsuseks, sealhulgas sotsiaalkindlustus, Medicare, Medicaid ja laste tervisekindlustus (CHIP), ei ole väike summa föderaalsest eelarvest. Valitsus kulutab nendele programmidele, sest inimesed toetavad ja nõuavad neid ning kuna nende hüvede kärpimine oleks tagasivalimine surmaotsus. Sellepärast nimetavad nad sotsiaalkindlustuse kärpimist “poliitika kolmandaks raudteeks”. Kui puudutate neid eeliseid, siis surete. Kongressi hoiavad pantvangis beebibuumerid, kes jooksevad seaduseelnõu üles, ilma et oleks märke aeglustumisest.

Noored toetavad üldiselt sotsiaalkindlustust ja riiklikke tervisekindlustusprogramme, kuigi Nationwide Financiali 2021. aasta küsitlus näitas, et 47 protsenti millenniumi põlvkonnast nõustub väitega “Ma ei saa teenitud sotsiaalkindlustushüvitistest peenraha.”

Samas uuringus uskusid millenniumilapsed kõigist põlvkondadest kõige tõenäolisemalt, et sotsiaalkindlustushüvitistest peaks piisama ainsa sissetulekuna elamiseks ja arvasid, et pensioniiga on 52 (see on 67 igaühe jaoks, kes on sündinud pärast 1959. aastat – ja see tõenäoliselt tõuseb). Noored näevad kõige tõenäolisemalt valitsuse garantiisid kehtiva eluviisina – kuigi me näime mõistvat, et need lubadused ei ole üldse garantiid.

Tervishoiukulud, mis on seotud vananeva elanikkonnaga ning meditsiinitehnoloogia ja ravimite imelise, kuid kuluka kasvuga, suurenevad lähiaastatel ja nii ka Boomeri hüvitiste programmide puudujäägid. Ainuüksi äsja välja töötatud rasvumisravimid lisavad Medicare’i kulutustele eeldatavasti 13.6 miljardit dollarit. 2030. aastaks on iga beebibuumer 65-aastane, kellel on õigus saada riiklikult rahastatavaid tervishoiuteenuseid.

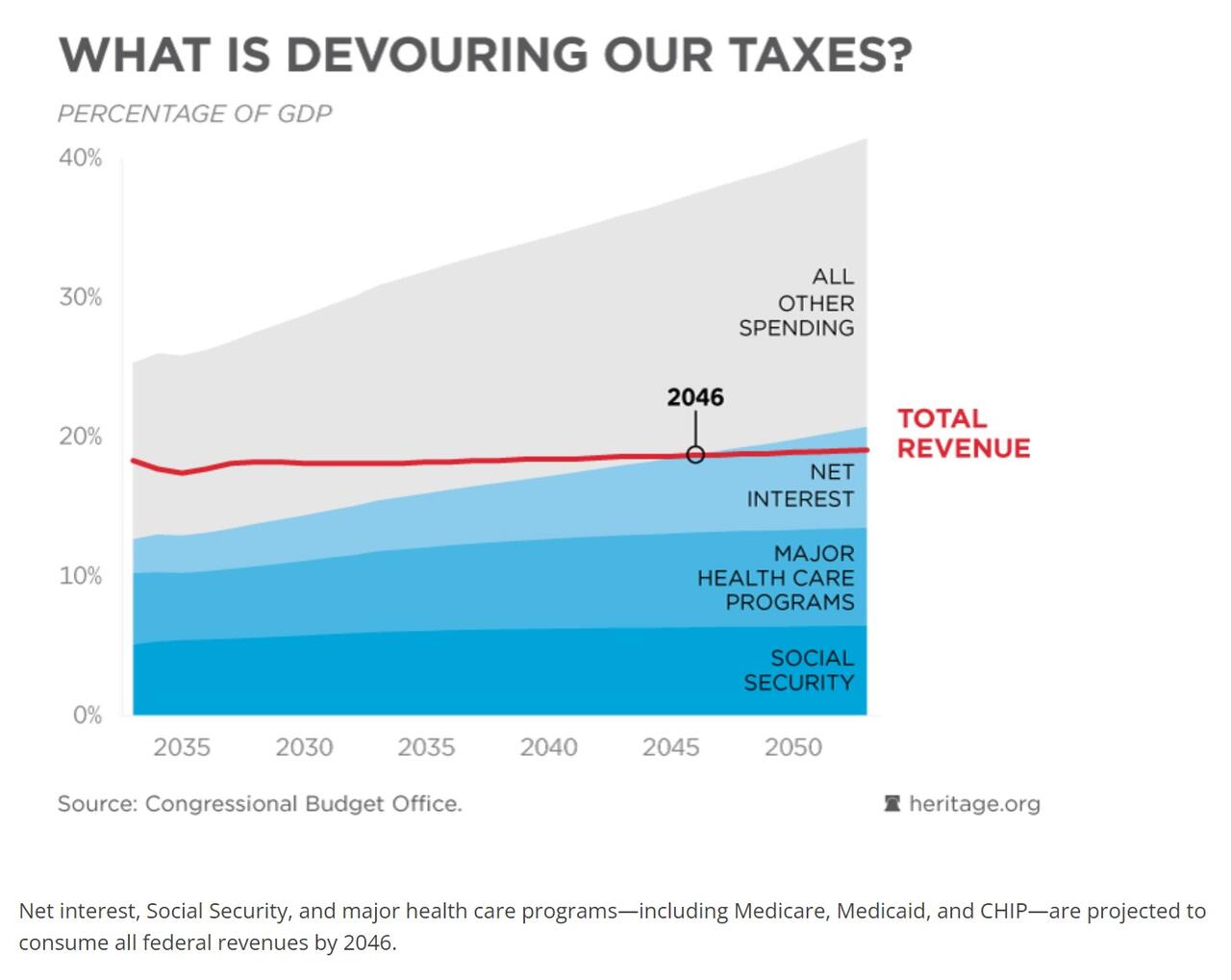

Esimesel millenniumi põlvkonnal on õigus taotleda Medicare’i (eeldades, et programm on olemas ja kvalifitseeruv vanus on endiselt 65, mis mõlemad on ebatõenäolised) 2046. aastal. Nagu juhtub, on see ka aasta, mil Boomeri hüvitiste programmid (mis seejärel Gen Xersiga üles puhutakse) ja intressimaksed, mida me praegu nende hüvede pakkumiseks kanname, tarbivad prognooside kohaselt 100 protsenti föderaalsest maksutulust.

Valitsuse kulutused kantakse üle bürokraatidele ja seejärel valitsuse kulutustest kasusaajatele, kes on mõnes mõttes teie diabeetiline vanaema, kes vajab Medicare’i tasulist dialüüsiravi, kuid palju vahetumas mõttes on kindlustusseltsid, farmaatsiahiiglased ja haiglaettevõtted, kes kirjutasid tervishoiualased õigusaktid. Mõni protsent iga kolledži lõpetaja palgast ostab kuulid, mis vallandatakse mitte millegi pärast ja paisutavad valitsuse töövõtjate erainvesteeringute portfelle, millel on kahtlased ja raiskavad tulemused vangla-tööstuskompleksist igavese sõjamasinani.

Ükski pank ega riik maailmas ei saa laenata sellist raha, mida Ameerika valitsus peab laenama, et täita oma kohustusi kodanike ees. Keegi peab kuuli hammustama. Isegi mõned praeguse katastroofi kaasautorid maadlevad tõega.

Unustage avokaado röstsai ja voogesituse tellimused. Me juba tajume seda, kuid me pole seda veel näinud. Noored ei ole hästi informeeritud ja sageli eksitatakse aktiivselt sellest, mis on selles majandussüsteemis mäda. Kuid me näeme tagajärgi poeriiulitele ja hüpoteeklaenulepingutele ning tunneme, et katastroof on tulemas. Me hakkame arvega jänni jääma.