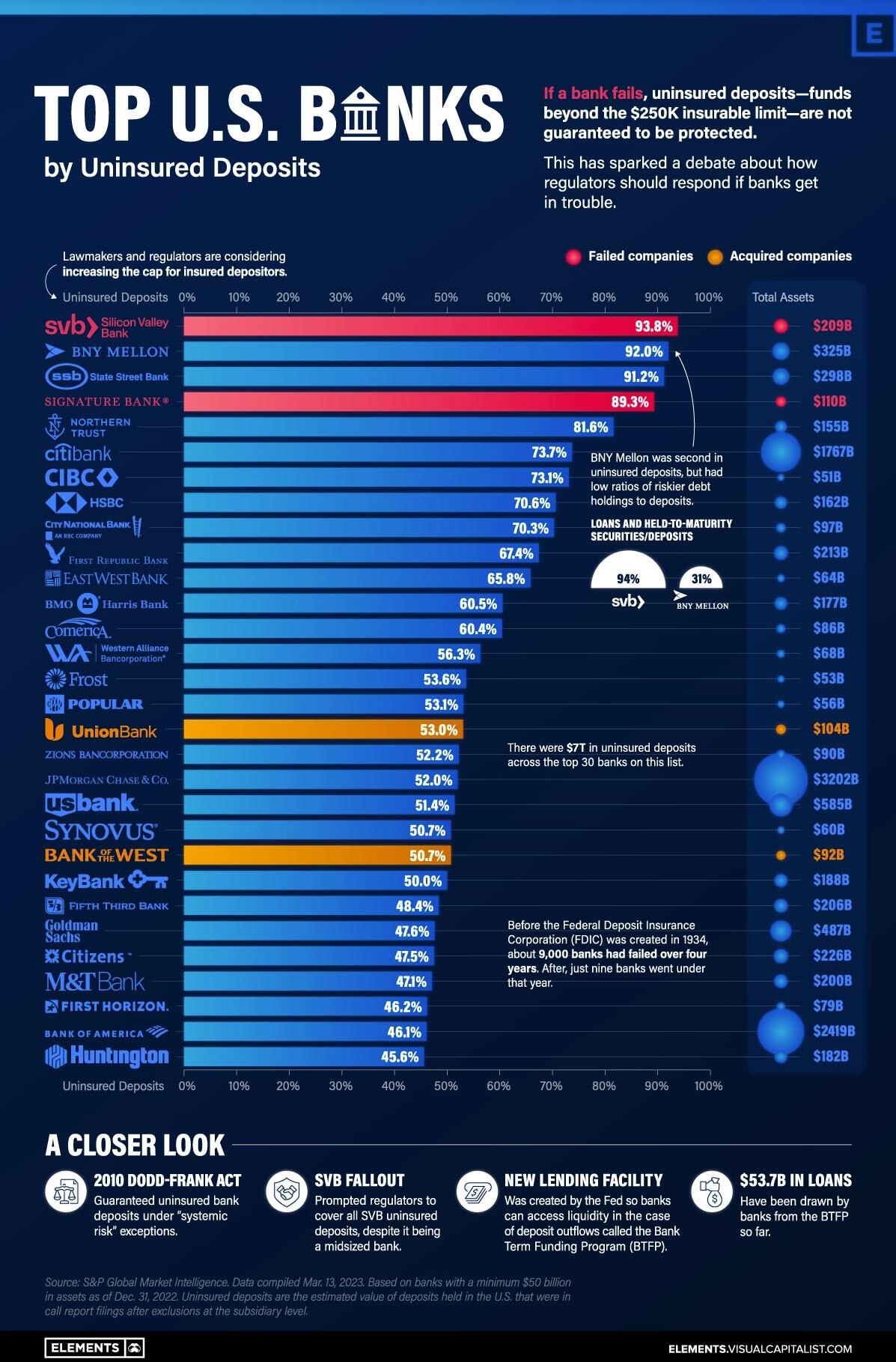

Tänapäeval on Ameerikas vähemalt 7 triljonit dollarit kindlustamata pangahoiuseid.

See dollari väärtus on ligikaudu kolm korda suurem kui Apple’i turukapitalisatsioon ehk umbes 30% USA SKTst. Kindlustamata hoiused ületavad föderaalse hoiuste kindlustamise korporatsiooni (FDIC) kindlustatud 250 000 dollari piiri, mida pärast ülemaailmset finantskriisi suurendati tegelikult 100 000 dollarilt. Need moodustavad ligikaudu 40% kõigist pangahoiustest.

Silicon Valley Banki (SVB) languse järel vaatavad Visual Capitalisti töötajad Dorothy Neufeld ja Sabrina Lam S&P Globali andmete põhjal 30 USA panka, kus on kõige suurem kindlustamata hoiuste protsent.

Millistel pankadel on kõige rohkem kindlustamata hoiuseid?

Viimase kuu jooksul läksid SVB ja Signature Bank alla välgukiirusel.

Allpool näitame, milline on nende kindlustamata hoiuste tase võrreldes teiste pankadega. Andmekogum hõlmab USA panku, mille varade maht oli 2022.aasta lõpus vähemalt 50 miljardit dollarit.

Bank of New York (BNY) Mellon ja State Street Bank on aktiivsed pangad, millel on kõrgeim kindlustamata hoiuste tase. Need on USA kaks suurimat depoopanka, millele järgneb JP Morgan. Depoopangad pakuvad finantssüsteemis kriitilist infrastruktuuri, hoides varasid investeeringute haldurite hoidmiseks ja varade ülekandmist muu hulgas.

Nii BNY Mellonit kui ka State Streeti peetakse süsteemselt olulisteks pankadeks.

Need pangad erinevad SVB-st selles, et nende laenude ja lunastustähtajani hoitavate väärtpaberite protsent hoiuste kogusummast on palju väiksem. Kuigi need laenud moodustasid üle 94% SVB hoiustest, moodustasid need vastavalt 31% BNY Melloni ja 40% State Street Banki hoiustest.

Lunastustähtajani hoitavad väärtpaberid kujutavad pankadele suuremat riski. Paljud neist osalustest on kaotanud väärtust, kuna intressimäärad on järsult tõusnud. See tekitab pankadele intressimäärariske. Mõelge sellele, kuidas USA pikaajaliste võlakirjade väärtus langes 2022.aastal umbes 30%. Sel viisil, kui pank müüb need varad enne nende tähtaega, jäävad nad järsult kahjumisse.

Kokku on selles nimekirjas 11 pangal laene ja lunastustähtajani hoitavaid varasid, mis moodustavad üle 90% nende hoiuste koguväärtusest.

Tagastamismeetmed

Laiemate tagajärgede vältimiseks rakendasid reguleerivad asutused erakorralisi meetmeid. Seda tehti, kaitstes kõiki SVB ja Signature Banki hoiuseid päevi pärast seda, kui nad teatasid ebaõnnestumisest.

Fed lõi pankadele ka erakorralise laenuvõimaluse. See pangatähtajalise rahastamise programm (BTFP) loodi selleks, et pakkuda pankadele täiendavat rahastamist, kui hoiustajad oma raha välja tõmbavad. See loodi ka selleks, et vältida pankade intressiriski.

Siiani on BTFP-st välja võetud üle 50 miljardi dollari laene, võrreldes 11,9 miljardi dollariga esimesel nädalal. (Föderaalreserv ajakohastab neid numbreid kord nädalas.) See on viinud Föderaalreservi bilansi tõusuni pärast seda, kui 2022.aastal kehtestati kvantitatiivne karmistamine aeglaselt.

Kivi ja raske koha vahel

Mida see USA pangandussüsteemi jaoks tähendab ning millised on tagajärjed hoiustajatele ja finantssüsteemile laiemalt?

Ühest küljest ei pruukinud Fedil olla muud võimalust kui pankade päästmine.

“Maailm on nii, et valitsusel ei olnud muud võimalust, kui kõik hoiused toetada. Vastasel juhul oleksime saanud kõige suurema hunniku pangandusi, mida te kunagi näinud olete.”

– Charles Munger

Suurem probleem on see, et see toob süsteemi uue riski. Kui turuosalised eeldavad, et Fed tuleb alati appi, teevad nad tõenäoliselt vähem kaalutletud otsuseid. Lisaks ei muutnud ülimadala intressimääraga keskkond pankasid intressimäärade tõustes tundlikumaks intressiriski suhtes, vaid alandas ka riskide võtmise kulusid.

Nüüd on Fed öelnud, et nad võiksid võtta vajalikke meetmeid kindlustamata hoiuste kaitsmiseks. Seda, kui kiiresti BTFP laenud lähikuudel suurenevad, võib arvata, kuna väiksemate pankade kliendid võtavad raha välja ja saadavad suurematele või investeerivad rahaturufondidesse.