Pole saladus, et 2024. aasta suurim turudebatt on see, kui – ja isegi kui – Fed langetab määrasid: lõppude lõpuks, kui USA tööjõud lisab sadu tuhandeid ebaseaduslikke sisserändajaid ja CPI tuumik mullitab villiliselt kuumas ~4% tempos, hoiatavad paljud – näiteks Larry Sanders ja isegi Neel Kashkari -, et Fed ei pea määrasid kärpima (tegelikult hinnatõus võib olla mõistlik). Teisest küljest on meil kasvav nimekiri demokraatidest poliitikutest (eriti senaator Elizabeth “Pokarenhontas” Warren), kes nõuavad, et Powell vähendaks määrasid, et “aidata lahendada taskukohase eluaseme kriisi” ja vähendada ka oma valijate rekordiliselt kõrgeid krediitkaardi krediidi kulukuse määrasid.

See ei ole ainult poliitikud: dovish Fed ise oma viimases punktitabelis märkis, et loodab 2024. aastal endiselt intressimäärasid 3 korda kärpida, ajakava, mis – novembri valimisi arvestades – tähendaks, et Fed peab hakkama juunis kärpima, kui ta soovib vältida leevendustsükli alguse edasilükkamist ja vältida ka muljet, et loodab mõjutada presidendivalimiste tulemusi (palju Bill Dudley kamraadile, kes kirjutas 2019. aasta op-ed, nõudes, et Powell just seda teeks).

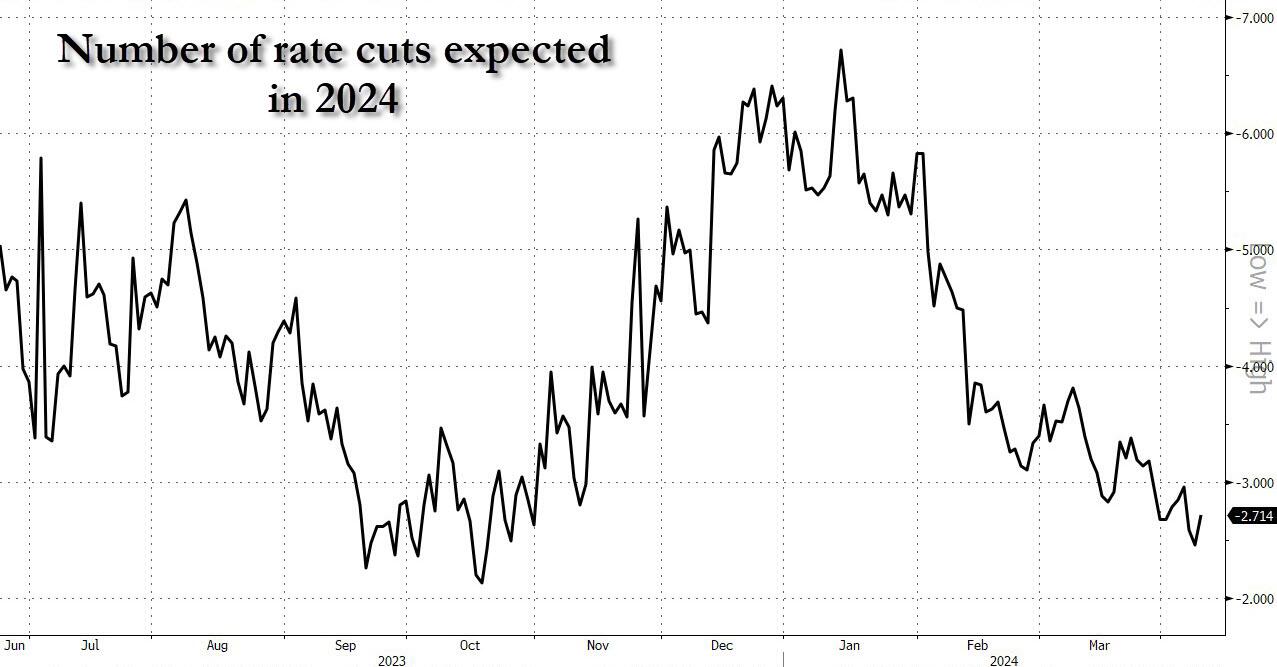

Kuid isegi siis, kui turg on hiljuti võtnud machete oma dovishi ootustele ja pärast seda, kui aasta alguses oli 2024. aastal rohkem kui 6 intressimäära kärpimist, on ta sellest ajast alates kärpinud oma prognoosi vähem kui 3 täieliku kärpeni …

… või isegi vähem, kui Fed on telegraafinud …

… viidates sellele, et turg on veendunud, et Fed eksib, töötab majandus oodatust kuumemalt ja Powell on sunnitud leevendustsüklit edasi lükkama või isegi sellest loobuma.

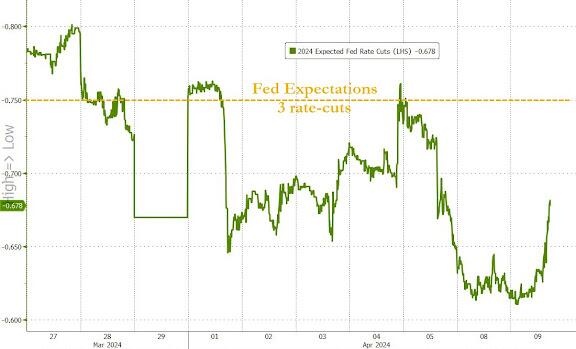

Kuid võib-olla mitte, sest kuigi märgid – eriti kõrgemate toormehindade valdkonnas – kinnitavad, et juunikuine kärbe on toruunistus, võtavad mõned finantsasutused agressiivselt asjad enda kätte: mõelge, et viimase nädala jooksul on mitte üks, vaid kaks finantshiiglast vaikselt kärpinud intressimäära, mida nad maksavad oma “kõrge tootlusega” hoiukontodel, samm, mis toimub tavaliselt just siis, kui nad on surnud, kindel, et Fed vähendab määrasid või kohe pärast seda.

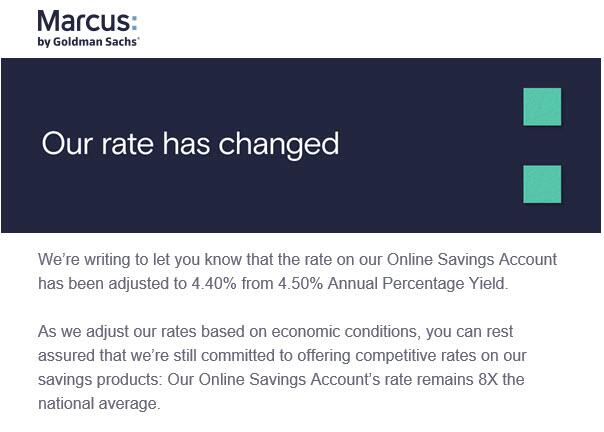

Me räägime Goldmanist ja American Expressist: alustades esimesest, langetas Goldmani tarbijapank Marcus eelmisel kolmapäeval esimest korda enam kui kolme aasta jooksul oma kõrge tootlusega hoiukonto intressimäära, kärpides panga lipulaeva toote krediidi kulukuse määra 4,4%ni, võrreldes märtsi 4,5%ga. See oli esimene kärbe alates 2020. aasta novembrist, kui Goldman langetas intressimäära 0,6%-lt 0,5%-le.

“Meie praegune määr asetab meid enamikust eakaaslastest ettepoole,” ütles Goldmani pressiesindaja Bloombergile e-kirjas, kui tal paluti intressimäära alandamist selgitada. “Keskendume jätkuvalt oma klientidele väärtuse pakkumisele ja Marcuse hoiuste äri kasvatamisele, mis on ettevõtte prioriteet.”

Noh, hoiuste kasvatamist saate jätkata ainult siis, kui intressimäära vähendamine ei too kaasa hoiuste väljavoolu … mis saab juhtuda ainult siis, kui Goldman teab, et ka kõik teised hakkavad hindu kärpima, järgides Fedi jälgedes

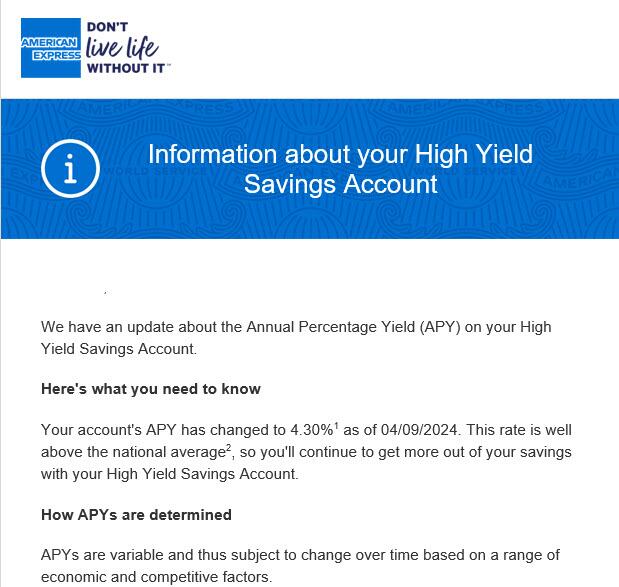

Ja siis hetk tagasi, kahekordistades selget dovishi trendi, mis äkki pühib panku “teadmata põhjustel”, tegi American Express sama, kui vähendas oma kõrge tootlusega hoiukonto intressimäära 4.35%-lt 4.30%-le.

Või võib-olla ei ole kärped “teadmata põhjustel”: võib-olla mõistavad pangad, et nad saavad hakata intressimäärasid kärpima, sest varsti teevad kõik teised sama ühel lihtsal põhjusel: Fed tulistab stardipüstoli leevendustsüklisse, nii et paljud usuvad, et see algab hetkega.

Nagu Bloomberg märgib, annab see samm märku, et finantsasutused on valvel, millal nad saavad üksikisikute intressimäärasid alandada ja asjaolu, et mitte üks, vaid kaks mängu suurimat mängijat just seda tegid, peaks olema piisav, et tõsta palju kulme Fedi intressimäära kärpimise plaanide kohta …