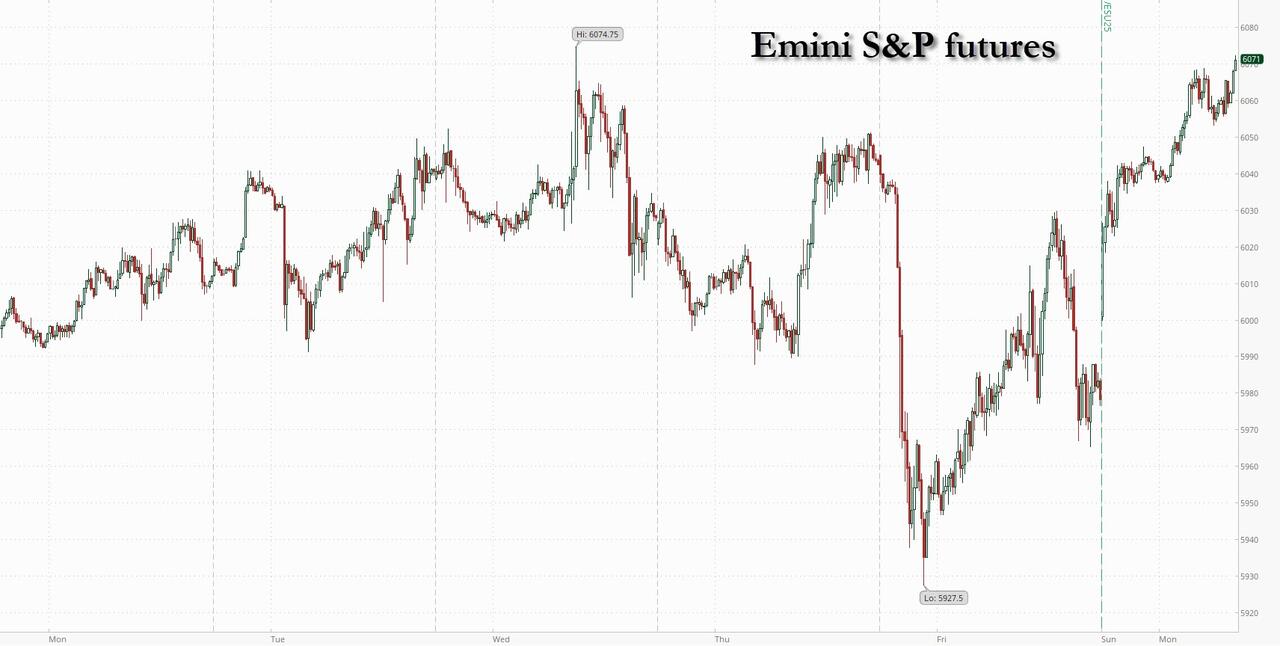

USA aktsiafutuurid on tõusuteel, nafta hind langeb ja mitmed varaklassid näitavad üles riski, kuna turud ei pööra tähelepanu olukorrale Lähis-Idas, potentsiaalselt seetõttu, et Iraani naftaeksporti pole sihikule võetud. Kella 8.00 seisuga on S&P futuurid tõusnud 0,6%, S&P 500 lepingud tõusid öö jooksul umbes 70 punkti võrra 6070-ni, mis annab märku täielikust taastumisest reedesest langusest, kusjuures languse ostjad on tagasi tulnud, kuna Iisraeli ja Iraani konflikt püsis nädalavahetusel ohjeldatuna. Nasdaq 100 ja Russelli futuurid tõusid vastavalt 0,7% ja 1,0%, mis viitab taastumisele pärast sularahaaktsiate langust reedel. Ka Euroopa ja Aasia aktsiad tõusid. Toornafta varased tõusud pöörduvad, Brent on nüüd langenud 0,7% pärast seda, kui see tõusis öö jooksul koguni 5,5%, kuna Iisraeli ja Iraani vahelised rünnakud jätkusid neljandat päeva. Ka Haveni varad vähenevad, kusjuures kulla spot-hind on langenud 15 dollarit, ulatudes umbes 3417 dollarini untsi kohta ning Šveitsi frank ja jeen jäävad G10 konkurentidest maha. Kulla hind langes kõigi aegade kõrgeimast tasemest 0,3%. USA riigivõlakirjad langesid mure tõttu, et püsivalt kõrgemad energiahinnad võivad inflatsiooni õhutada, kusjuures 10-aastase võlakirja tootlus tõusis viie baaspunkti võrra 4,45%-ni. Trump ütles pühapäeval ABC Newsile antud intervjuus, et on „võimalik“, et USA võib konflikti sekkuda, kuigi USA „pole praegu seotud“; ta ütles ka, et loodab, et Iraan ja Iisrael leiavad kokkuleppe, kuid mõnikord tuleb „välja võidelda“. Selle nädala tähelepanu keskpunktis on G7 tippkohtumine (täna/homme – jälgige kommentaare kahepoolsete kaubanduslepingute kohta), homme BoJ, kolmapäeval FOMC ja neljapäeval BoE. Mujal olid Hiina andmed segased, jaemüük tugevnes, samas kui tööstustoodang/linnade püsivara halvenes. Meeldetuletus: USA turud on neljapäeval juunikuu püha tõttu suletud.

Eelmüügi kauplemisel on Mag 7 aktsiad kõik tõusuteel (Tesla +1,7%, Meta +0,7%, Nvidia +0,7%, Apple +0,4%, Amazon +0,4%, Alphabet +0,5%, Microsoft +0,1%). Siin on mõned muud märkimisväärsed eelmüügi liikujad:

- Archer Aviationi aktsia tõuseb 4%, kuna elektrilennukite tootja eeldab, et tema kaitseotstarbeline müük ületab lühiajaliselt kommertslennukitaksode müügi.

- Incyte’i aktsia hind tõuseb 7% pärast seda, kui ravimitootja avaldas kliinilised andmed kahest oma eksperimentaalse ravi uuringust verehaiguse raviks, mis avaldas Wall Streetile muljet.

- Roku aktsiad tõusevad 9% pärast seda, kui ettevõte ja Amazon.com Inc.-i Amazon Ads teatasid partnerlusest, öeldes, et reklaamijatel on nüüd Amazon DSP turundustööriista kaudu juurdepääs enam kui 80%-le USA nutiteleriga leibkondadest.

- US Steeli aktsia tõusis kauplemise alguses koguni 5%. President Donald Trump kiitis heaks Nippon Steeli 14,1 miljardi dollari suuruse ettevõtte ostu pärast seda, kui oli teinud USA valitsusele olulisi järeleandmisi, sealhulgas nn kuldaktsia, mis annab Washingtonile kaasarääkimise oluliste otsuste langetamisel.

- EchoStari aktsia hind tõusis 49% pärast seda, kui Trump kutsus ettevõtet ja föderaalse kommunikatsioonikomisjoni esimeest üles lahendama vaidlust ettevõtte väärtuslike sageduslitsentside üle.

- Sage Therapeuticsi aktsia tõuseb 33% pärast seda, kui Supernus nõustus ettevõtte omandama tehinguga, mille väärtus on kuni 12 dollarit aktsia kohta.

- Sarepta aktsia langeb 41%, kuna Piper Sandler ja BMO alandasid ravimitootja hinnangut pärast uudist, et teine patsient suri pärast haruldase lihashaiguse geeniteraapiaga ravi.

- Smurfit WestRock tõusis 4,1% pärast seda, kui Jefferies’i analüütik tõstis ostusoovitust, viidates ärialgatuste ja juhtkonna usalduse positiivsele mõjule.

- Victoria’s Secreti aktsia tõuseb 3%, kuna ettevõtet sihib järjekordne aktivistlik investor, kes soovib äri ümber korraldada, väidab asjaga tuttav isik.

- WeRide’i USA börsil noteeritud aktsiad tõusid 4% pärast seda, kui ettevõte teatas koostöölepingu allkirjastamisest Uber Technologiesi ja Dubai teede- ja transpordiametiga, et käivitada emiraadis autonoomsete sõidukite pilootprojekt.

Iisraeli ja Iraani vaheline vaenutegevuse puhkemine reedel katkestas hoo, mis oli viinud S&P 500 indeksit taas rekordtaseme lähedale ja pööranud aprillikuu tariifidest tingitud kaotused ümber. Kuigi turud olid konflikti võimaliku käigu hindamisel esialgu ettevaatlikud ja riskivabad, paranes meeleolu esmaspäeval, kuna investorid muutusid kindlamaks, et rünnakud tõenäoliselt rohkem osapooli ei meelita.

„Olukord Lähis-Idas ei pane turgu raputama ja tõenäoliselt jääb see nii seni, kuni olukorra eskaleerumist oluliselt ei toimu,“ ütles Enguerrand Artaz, La Financière de l’Echiquieri fondihaldur. „Turud on tugevas hoogus. Üldiselt on meeleolu endiselt languse ostmise poole kaldu.“

„Turg eeldab praegu piiratud ulatusega konflikti, kuigi on vähe märke, et vaenutegevus kiiresti lõpeb,“ ütles CMC Marketsi turuanalüütik Jochen Stanzl. „Eeldatakse, et võitlus jätkub sel nädalal vaibumatult, ehkki piiratud ulatuses.“

Mõned strateegid olid ettevaatlikumad ja hoiatasid, et S&P 500 indeks on endiselt haavatav, eriti kuna hinnangud tundusid olevat pingelised. RBC Lori Calvasina sõnul on Lähis-Ida konflikti laialdasem ja kestus seda negatiivsem see USA aktsiate jaoks. Halvimal juhul näevad nad S&P 500 indeksit naasmas aprillikuu madalaimatele tasemetele, kui rünnakud energiahindu tõstavad. Ja vähem tõsisemal juhul võib indeks strateegide sõnul langeda umbes 13%.

Föderaalreservi esimees Jerome Powell toob sel nädalal intressimäärade arutamisel poliitikakujundajate kohtumisel tõenäoliselt esile suurenenud ebakindluse, märkis Jefferies Internationali Euroopa peastrateeg Mohit Kumar.

„Tõenäoliselt kõlab toon nii, et intressimäärade langetamisega pole kiiret, kuid Fed on valmis reageerima, kui majandusolud seda nõuavad,“ ütles Kumar.

Euroopa Stoxx 600 on tõusnud 0,2%, kuna investorid panustavad, et Iisraeli-Iraani konfliktil ei oleks laialdasi majanduslikke tagajärgi väljaspool Lähis-Ida. Pankade, naftaettevõtete ja luksuskaupade aktsiate tõusud kompenseerisid ravimite ja tarbekaupade langust. Üksikute aktsiate hulgas elavneb Kering uudiste peale, et luksuskaupade ettevõte nimetab Renault’ tegevjuhi oma järgmiseks tegevjuhiks. Siin on kõige tähelepanuväärsemad Euroopa tegijad:

- Keringi aktsiad hüppasid koguni 11% uudise peale, et luksuskaupade tootja nimetab Renault’ Luca de Meo oma järgmiseks tegevjuhiks, mida peetakse positiivseks, arvestades de Meo kogemust ettevõtete ümberkorralduste kavandamisel.

- Metro Banki aktsiad hüppasid koguni 14%, saavutades lühikeseks ajaks enam kui kahe aasta kõrgeima taseme, pärast seda, kui erakapitaligrupp Pollen Street Capital pöördus panga poole võimaliku ülevõtmispakkumise osas, teatas Sky News laupäeval.

- Entaini aktsiad tõusid koguni 8,7%, jõudes detsembri kõrgeimale tasemele pärast seda, kui hasartmängufirma USA ühisettevõte BetMGM tõstis oma 2025. majandusaasta puhaskasumi ja EBITDA prognoosi.

- Costaini aktsiad tõusid koguni 9,2%, saavutades kõrgeima taseme alates 2020. aasta märtsist pärast seda, kui taristuettevõte teatas tagasiostust koos oma esimese poolaasta kauplemisaruandega.

- Umicore’i aktsiad tõusevad koguni 6,5%, kuna Jefferies tõstab Belgia aktsia reitingut, öeldes, et eelistab oma Euroopa kemikaalide katvuses jätkuvalt tarbekaupade koostisosi, kuid näeb mitmekesiste kaubamärkide väljavaateid keerulisena.

- Novo Nordiski aktsiad langevad koguni 1,4%, kuna JPMorgan langetab oma hinnaeesmärki, et arvestada Euroopa farmaatsiasektori reitingu languse ja maakleri 2026. aasta EPS-i prognoosi vähenemisega.

- Renault aktsiad langesid koguni 8% – kõrgeim tulemus üheteistkümne kuu jooksul – uudise peale, et Prantsuse autotootja tegevjuht Luca de Meo astub tagasi ja juhib luksuskaupade tootjat tema asemel.

- Banca Generali aktsiad langesid Milano kauplemisel koguni 3% pärast seda, kui Mediobanca lükkas edasi investorite kohtumise, kus ta toetas oma plaani võtta üle Assicurazioni Generali SpA varahalduse haru.

- Swissquote’i aktsiad langevad koguni 5,5% ja peatatakse volatiilsuse tõttu pärast seda, kui UBS langetab müügisoovitust neutraalselt, viidates lühiajalisele tulude riskile ja pikaajalisele väärtuse nihkele.

- Energeani aktsiad langesid pärast Berenbergi hinnangu alandamist koguni 5,8%, kuna Iisraeli ja Iraani konflikt on suurendanud nafta- ja gaasifirma geopoliitilist riski.

Aasia aktsiad tõusid tänu tehnoloogiaettevõtete tõusule, mis aitasid ületada esialgse ettevaatlikkuse Iisraeli ja Iraani vahelise vaenutegevuse suhtes. MSCI Aasia ja Vaikse ookeani piirkonna indeks tõusis koguni 0,8%, suundudes oma esimesele tõusule kolme seansi jooksul, stabiliseerudes pärast reede langust, mis oli tingitud Iisraeli üllatusrünnakutest Iraani vastu. SK Hynix ja Advantest olid indeksite tõusu suurimad tõukejõud. Võrdlusindeksid tõusid Lõuna-Koreas, Jaapanis ja Indias. Hiina aktsiad ei muutunud peaaegu üldse, kuna investorid püüavad hinnata Aasia suurima majanduse tervist. Kuigi mai jaemüügi andmed olid oodatust tugevamad, langesid uute kodude hinnad seitsme kuu suurima osa.

Valuutade osas langes Bloombergi dollari spotindeks 0,1%, peatades päeva alguse tõusu. Iisraeli seekel on maailmas kõige paremini toimiv valuuta, mis on osaliselt tagasi teeninud eelmisel nädalal dollari suhtes kogetud kaotusi.

Intressimäärade osas on riigivõlakirjad kogu intressimäärade kõvera ulatuses odavamad, jäädes maha nii riigivõlakirjadest kui ka riigivõlakirjadest, kuna aktsiafutuurid tõusevad optimismi keskel, et Iisraeli ja Iraani vaheline vaenutegevus jääb kontrolli alla. Kavandatud 20-aastaste võlakirjade oksjon USA pärastlõunal, kaks päeva varem kui tavaliselt, kuna kolmapäevane Fedi intressimäära otsus ja neljapäevane püha mõjutavad seda samuti. Riigivõlakirjade tootlus on eri tähtaegadel 1,5–2 baaspunkti odavam, kusjuures intressimäärade vahe on järsem, kuid jääb siiski 1 baaspunkti piiresse reede sulgemistasemetest. 10-aastased võlakirjad, mis on ligikaudu 4,45%, on päeval ~5 baaspunkti odavamad, kusjuures riigivõlakirjad ja riigivõlakirjad edestavad sektoris vastavalt 2 ja 3 baaspunkti. New Yorgi aja järgi kell 13.00 taasavatud 13 miljardi dollari suuruse 20-aastase võlakirja tootlus on WI-s umbes 4,945%, mis on umbes 10 baaspunkti võrra kõrgem kui eelmise kuu uue emissiooni tulemus; teisipäeval taasavatud 23 miljardi dollari suurune 5-aastane TIPS-võlakiri on selle nädala ainus teine kupongioksjon.

Kaupade osas kaotas nafta esmaspäeval järjekordse järsu tõusu, kuna käimasolevad rünnakud on seni säästnud olulist ekspordiinfrastruktuuri. Samuti pole blokeeritud elutähtsat Hormuzi väina, kitsast veeteed, mis läbib umbes viiendiku maailma päevasest toornafta saadetisest. Brent langes 0,7% pärast seda, kui see tõusis öösel 5,5%, kuna Iisraeli ja Iraani vahelised rünnakud jätkusid neljandat päeva. Ka Haveni varad vähenesid, kusjuures kulla hind langes 15 dollarit, ulatudes umbes 3417 dollarini untsi kohta ning Šveitsi frank ja jeen jäid G10 konkurentidest maha.

Bitcoini hind tõuseb kergelt ja kaubeldakse napilt 107 000 USA dollari piirist; ka Ethereum saab kasu riskitoonilt ja tõuseb üle 2600 USA dollari piiri.

Tänast kalendrit vaadates sisaldab USA majandusandmete tabel kell 8.30 seisuga juuni impeeriumi tootmist. Sel nädalal on ees jaemüük, tööstustoodang ja S&P Global US PMI-d.

Turu ülevaade

- S&P 500 mini +0,6%

- Nasdaq 100 mini +0,7%

- Russell 2000 mini +1,0%

- Stoxx Europe 600 +0,2%

- DAX +0,2%

- CAC 40 +0,7%

- 10-aastase riigivõlakirja tootlus +3 baaspunkti 4,43% juures

- VIX -0,7 punkti kell 20,12

- Bloombergi dollariindeks -0,1% 1200,79 juures

- euro +0,3% $1,1579 juures

- WTI toornafta -0,7% hinnaga 72,46 dollarit barreli kohta

Parimad öised uudised

- Iisraeli ja Iraani vaheline vaenutegevus jätkus neljandat päeva ilma leevenemise märke näitamata. Iraan tulistas välja uusi raketiheiteid, samal ajal kui Iisrael ründas Teherani, tappes veel ühe sõjaväelase. ÜRO tuumajärelevalveasutus teatas, et Iisraeli rünnakud tekitasid Iraani uraani töötlemisrajatisele Isfahanis tõsist kahju. BBG

- Euroopa gaasihinnad tõusid pärast seda, kui Iisrael ründas nädalavahetusel Iraani South Parsi gaasivälja. WTI hind langes, kuid jäi siiski 70 dollarist kõrgemale. BBG

- Trump käskis ICE-l laiendada oma migrantide väljasaatmise jõupingutusi, nimetades konkreetselt New Yorki, Chicagot ja Los Angelest, isegi kui tema administratsioon püüab leevendada mahasurumise mõju peamistele tööjõusektoritele. BBG

- ICE käsib ametnikel peatada immigratsioonireidid põllumajandusettevõtete, hotellide ja restoranide vastu, kuna on muret, et need teod kahjustavad majanduse kriitilisi segmente. NY Times

- Trump saabus pühapäeval Kanadasse tariifide tähtaegade ja Lähis-Ida kriisi süvenemise ees seisvate maailma majandusjõudude kohtumisele, kuid tõenäoliselt ei suuda ta kolmepäevaselt tippkohtumiselt kummalgi rindel läbimurret saavutada. Politico.

- RTRS: Trumpi administratsioon kaalub väidetavalt reisikeelu alla 36 riigi lisamist.

- Täna avaldavad USA Senati rahanduskomisjoni vabariiklased kauaoodatud seadusandliku teksti Trumpi „Ühe suure ilusa seaduseelnõu“ oma osa kohta: Punchbowl.

- EL on kaubandusläbirääkimiste osana valmis aktsepteerima USA kehtestatud 10% suurust ühtset tariifi. EL loodab, et see ühtne määr aitab vältida kõrgemaid tariife autodele, ravimitele ja elektroonikale. BBG

- Hiina teatas tugevast jaemüügist mais, mis oli aastases võrdluses +6,4% (võrreldes tavapärase turu +4,9%-ga), samas kui tööstustoodang jäi ootustele lähedale (+5,8% vs tavapärase turu +6%-ga). FT

- Hiina kinnisvaraturu aktsiad tõusevad osaliselt spekulatsioonide tõttu, et valitsus võiks turu toetamiseks võtta täiendavaid stiimulimeetmeid. SCMP

- Jaapan ja EL plaanivad kaitsetööstuse koostööd tihendada ning ametnikud ja erasektori esindajad kohtuvad täna. Nikkei

Tariifid/kaubandus

- Handelsblatti andmetel on Euroopa Komisjon valmis selgetel tingimustel aktsepteerima USA ühtset 10% tariifi. ELi läbirääkijad loodavad, et ühtne tariif hoiaks ära kõrgemad USA tollimaksud autodele, ravimitele ja mikroelektroonikale. USA ei ole veel nõustunud piirama autode tariife ELiga võrreldes 10%-ni. Kui USA loobub kõrgematest autotariifidest, alandab EL tulevikus USA sõidukite imporditariife ja tunnustab teatud Ameerika tootestandardeid.

- Reutersi andmetel ei lahendanud Londonis sõlmitud USA-Hiina kaubandusleping riikliku julgeolekuga seotud ekspordipiiranguid.

- Valge Maja ametniku sõnul peavad USA president Trump G7 tippkohtumisel kahepoolsed kõnelused Kanada peaministri Carney, Ukraina presidendi Zelenskõi ja Mehhiko presidendi Sheinbaumiga.

- Jaapani valitsus teatas, et kaubandusläbirääkija Akazawa rääkis laupäeval 30 minutit telefonitsi USA kaubandusministri Howard Lutnickiga. Akazawa ja Lutnick pidasid põhjalikke arutelusid ja uurisid kaubanduslepingu võimalust.

- India kaubandusametniku sõnul edenevad kahepoolsed kõnelused USA-ga ning lepingu allkirjastamise ajakava jääb samaks – 2025. aasta sügiseks. Eesmärk on allkirjastada ajutine leping 9. juuliks.

Newsquawki nõusolekul maailmaturgude üksikasjalikum ülevaade

APACi aktsiatega kaubeldi vastakaid trende, kusjuures meeleolu stabiliseerus üleöö, hoolimata reedel Wall Streetil toimunud kaotustest ja nädalavahetusel toimunud geopoliitilistest eskaleerumistest. See toimus Iisraeli ja Iraani vahelise relvarahu vahendamise püüdluste keskel, kusjuures USA president Trump postitas Truth’i väljaandes arvamust, et Teherani ja Tel Avivi vahelise rahulepingu sõlmimiseks toimub palju kõnesid ja kohtumisi. ASX 200 liikus tagasihoidlike tõusude ja languste vahel, samal ajal kui aruanded viitasid sellele, et Austraalia regulaatoril ASIC-l ja RBA-l on jätkuvalt mure ASX-i võime pärast säilitada stabiilset, turvalist ja vastupidavat kriitilist turuinfrastruktuuri. Santose aktsiad hüppasid avamisel 15% pärast seda, kui ADNOC tegi Co. Nikkei 225 aktsia eest 18,7 miljardi USA dollari suuruse ülevõtmispakkumise. Nõrgem jeen toetas Jaapani ja Iraani vahelise konflikti eskaleerumisest hoolimata. Kaubandusteemalistes pealkirjades pidasid Jaapani peamine kaubandusläbirääkija Akazawa ja USA põhjalikke arutelusid ning uurisid kaubanduslepingu võimalust. Kauplejad ootavad nüüd BoJ teisipäevast teadaannet. Hang Sengi ja Shanghai Compi turud olid ebastabiilsed, samal ajal kui nädalavahetuse teated viitasid Reutersi andmetel sellele, et Londonis sõlmitud USA-Hiina kaubandusleping ei lahendanud riikliku julgeolekuga seotud ekspordipiiranguid. Hiina turud ei näinud Hiina majandusaktiivsuse andmetele märkimisväärset reaktsiooni, mille kohaselt jaemüük ületas analüütikute kõige optimistlikumaid prognoose, samas kui tööstustoodang jäi ootustest veidi maha.

Aasia parimad uudised

- Väidetavalt kaalub Jaapani Pank Jaapani valitsuse võlakirjade kvartaliostude vähendamist poole võrra 200 miljardi jeenini alates 2026. aasta aprillist; ettepanekut arutatakse esmaspäevast teisipäevani toimuval poliitikakoosolekul ning Nikkei andmetel peaks see saama enamuse juhatuse toetuse.

- Reutersi andmetel lisas Taiwan Hiina ettevõtted Huawei ja SMIC oma ekspordikontrolli musta nimekirja, et võidelda relvade leviku ja tehnoloogiaülekande vastu.

- Kasvavate ülemaailmsete kaubanduspingete ja ühepoolsete meetmete keskel uurisid Hiina ja Kesk-Aasia riigid vastupidavama piirkondliku tarneahela loomist, kusjuures Hiina-Kesk-Aasia mehhanism pakkus kindlust väliste muutuste keskel, vahendab Global Times.

- Lõuna-Korea ajakirjanduse Joongangi teatel avalikustab Lõuna-Korea väidetavalt peagi vähemalt 20 triljoni Lõuna-Korea vonni suuruse lisaeelarve.

- Lõuna-Korea rahandusministeerium teatas, et jälgib finantsturge tähelepanelikult; Lõuna-Korea pakub Bloombergi andmetel eksportijatele rahalist ja laevandusalast tuge.

- NZIER langetas Uus-Meremaa 2025/26 SKP kasvuprognoosi 2,1%-lt 1,9%-le.

- Hiina Rahvavabariik süstis 7-päevaste pöördrepotehingute kaudu 242 miljardit Hiina jüaani, intressimäär püsis 1,40% juures.

- Hiina riiklik statistikaamet (NBS) teatas, et Hiina majandus püsib stabiilne; majandus seisab endiselt silmitsi arvukate ebastabiilsete ja ebakindlate teguritega; Hiina peab Reutersi ja Bloombergi andmetel koordineerima siseriiklikku majandustööd ja kaubandusraskusi. Statistikabüroo pressiesindaja ütles, et Hiina poliitikavahendite komplekt on hästi varustatud ja paindlik, et kohandada makromajanduslikku poliitikat vastavalt muutuvatele oludele ning üldine hinnatase on endiselt madal, mis mõjutab ettevõtteid, tööhõivet ja sissetulekuid. Pressiesindaja lisas, et mõnes sektoris on töötajate värbamine keeruline ja mõnede rühmade tööhõivele on suur surve. Samuti on stabiilse tööhõive säilitamisele endiselt teatav surve, peamiselt keerulise ja muutuva väliskeskkonna tõttu. Lisaks on selliste tegurite tõttu nagu suurenenud ebakindlus kaubanduspoliitikas olnud Hiina majandusel alates teisest kvartalist eriti keeruline säilitada stabiilset kasvu. Pressiesindaja ütles, et selle aasta esimesel poolel peaks Hiina majandus püsima üldiselt stabiilsena ning 2025. aasta esimese poole põhjal eeldatakse, et Hiina majandusnäitajad säilitavad üldiselt stabiilse arengutrendi. Ametnik lisas, et inimeste tarbimisvõimet ja kindlustunnet tuleb suurendada ning mais tarbimise kasvu toetavate tegurite hulka kuuluvad kaupade sisseostupoliitika, ostuüritus 618 ja viisavaba sisenemise riikide nimekirja laiendamine.

- Hiina statistikaameti pressiesindaja ütles Reutersi andmetel, et kinnisvaraturu languse peatamiseks ja stabiilsuse taastamiseks on vaja veel pingutada.

- Reutersi andmetel peab Hiina NPC alalise komitee koosoleku 24.–27. juunini.

Euroopa börsid (STOXX 600 +0,2%) on üldiselt kindlamad konstruktiivse riskitooni keskel. Paranev meeleolu näib tulenevat pingutustest vaherahu vahendamiseks Iisraeli ja Iraani vahel (seni pole edusamme tehtud). Euroopa sektorid on täna segased ja üsna laiaulatuslikud. Reisi- ja vaba aja sektor on täna selgelt parem, kusjuures meeleolu on toetanud Entaini tõus. Ettevõte tõstis oma 2025. aasta eelarveaasta prognoosi. Tervishoid on edetabeli lõpus ja on täna selgelt alla ootuste esinenud. USA aktsiafutuurid (ES +0,4% NQ +0,4% RTY +0,7%) on üldiselt mõõdukalt kindlamad, püüdes katta eelmise sessiooni Iisraeli-Iraani põhjustatud suuri kaotusi; tõusutooni mõju on samuti üldiselt positiivse riskitooni keskel.

Euroopa tippuudised

- S&P kinnitas Saksamaale AAA-reitingut; väljavaated on stabiilsed.

- S&P kinnitas Rootsi reitingut AAA-l; väljavaated stabiilsed.

- EKP esindaja de Guindos ütleb, et 1,15 juures olev EUR/USD ei ole suureks takistuseks, kuna hinnatõus ei ole kiire ja volatiilsus ei ole äärmuslik. Turud mõistsid EKP otsusejärgset sõnumit suurepäraselt: EKP on eesmärgile väga lähedal. Inflatsioonieesmärgist allapoole jäämise oht on väga piiratud; inflatsiooniriskid on tasakaalustatud. Keskpikas perspektiivis vähendavad tariifid nii majanduskasvu kui ka inflatsiooni.

- EKP peasekretär Nagel ütleb, et arvestades erakordset ebakindlust, pole mõistlik anda märku ei intressimäärade pausist ega langetamisest.

- Šveitsi SECO prognoosid: spordiürituste arvessevõtmisega korrigeeritud SKP peaks 2025. aastal kasvama 1,3% ja 2026. aastal 1,2% (märtsi prognoosid: vastavalt 1,4% ja 1,6%). Inflatsioon peaks 2025. aastal stabiliseeruma 0,1% juures (märtsi prognoos: 0,3%). 2026. aasta inflatsioon on 0,5% (märtsi prognoos: 0,6%).

FX

- DXY alustas nädalat tagasihoidlikult, uudistetsüklit domineerib praegu Iraani-Iisraeli konflikt. Tähelepanu keskmes on edasiste eskaleerumiste olulisus või see, kas USA suudab saavutada relvarahu mõlema poole vahel. Tänane päevakord on väga vähene, kolmapäeval keskendutakse rohkem FOMC-le. DXY püsib praegu reedesel 97,62–98,58 vahemikus.

- EUR on veidi tugevam võrreldes üldiselt nõrgema USD-ga, millel on uued makromajanduslikud mõjurid EZ Lightist. Eelmisel nädalal ei suutnud hulk EKP kõnelejaid EKP hinnakujunduse osas otsuseid langetada, kommentaarid kajastasid president Lagarde’i kommentaare viimase poliitikateate ajal; säilitades paindlikkuse, kuid pank on tõenäoliselt leevendamistsükli lõpus või selle lähedal. Lisaks Itaalia tarbijahinnaindeksi lõpptulemusele (veidi madalamaks muudetud) ja EKP Nageli mitte-inkrementaalsetele kommentaaridele on aktsiaturu hinnad olnud ja jäävad ka edaspidi nõrgaks. EUR/USD on kogu seansi vältel püsinud 1,15 käepidemel ja reedesel 1,1489–1,1614 vahemikus.

- Nädala algus oli jeeni jaoks ebaühtlane, kuna Euroopa kauplemise alguses toimunud lühike langus alla 144 punkti piiri pöördus seejärel. Nii jeen kui ka turvaliseks peetav Šveitsi frank on USD suhtes nõrgemad, hoolimata praegusest geopoliitilisest riskikeskkonnast, kus mõned osapooled viitavad lootusele relvarahule ja geopoliitilise riski “tipu” saavutamisele. Kauplejad ootavad teisipäevast BoJ poliitikateadet, mille puhul eeldatakse laialdaselt, et poliitikakujundajad jäävad oma poliitika osas kindlaks. USD/JPY on praegu veidi üle oma 50DMA taseme, 144,07, vahemikus 143,90–144,74.

- GBP on USD suhtes murdosa võrra tugevam ja EUR suhtes nõrgem. Ühendkuningriigist tulevad uudised on suhteliselt nõrgad, turud vaatavad pigem selle nädala eelseisvatele riskisündmustele. Nagu eespool mainitud, on uudised väga nõrgad, keskendudes kolmapäeval tarbijahinnaindeksile ja seejärel neljapäeval Inglismaa Pangale. GBP/USD püsib praegu reede 1,3517–1,3632 vahemikus.

- Antipoodide valuuta on USD suhtes tugevam ja G10 edetabeli tipus pärast reede riskipõhist kaotuste sessiooni. Makromajanduslikust vaatenurgast keskendutakse sel nädalal kolmapäeval Uus-Meremaa 1. kvartali SKP näitajatele ja neljapäeval Austraalia tööturu andmetele.

- Hiina Rahvapank seadis USD/CNY keskpunktiks 7,1789 vs ootuspärane 7,1854 (varem 7,1772)

Fikseeritud tulu

- UST-d on praegu nõrgemad. See langus tuleb pärast lühikest tõusu 110-26 tipuni kohe pärast kaubanduse taasalustamist, kuna kontorid seedisid nädalavahetuse geopoliitilist eskaleerumist Iraani ja Iisraeli vahel. Seejärel võrdlusalus langes ja on järk-järgult surve all olnud, hoolimata sellest, et toornafta langes täna hommikul punasesse. Siiani püsib UST reede 110-14 baastaseme lähedal, kuid langes korraks mõne sekundi võrra sellest allapoole, 110-10+ madalaimale tasemele. Keskenduge edaspidi 20-aastasele pakkumisele hilisemal ajal, mis võib samuti osaliselt mõjutada senist survet.

- Hollandi võlakirjad sobivad UST-dega. Öösel saavutasid nad 130,86 tipu, enne kui varasele Euroopa hommikule vajusid, narratiiv on suures osas sama, mis eespool UST-de puhul kirjeldatud. Surve süvenes varsti pärast sularaha avamist, millega kaasnes aktsiate mõningane tõus. Teine survepunkt EGB-dele tuleb Euroopa gaasi võrdlusaluste taustal, kuna Hollandi TTF-i ei ole mõjutanud toornafta võrdlusaluste puhul hommikul täheldatud langust.

- Gilts liigub koos globaalsete konkurentidega. Alustas 23 punkti tõusuga, tunnistades geopoliitilisi pingeid ja konkurentide eilset tõusu. Seejärel tõusis veel 11 punkti 92,53 punktini, mis on reede parimast punktist vaid punkti kaugusel, enne kui taandus miinusesse. Piirkonna kohta on täna vähe infot.

- JGB-d loendavad intressimäärasid Inglismaa Panga (BoJ) suunas. Intressimäära peaks hoidma 0,50% juures. Keskenduge palju rohkem vähendamise plaanidele. Kauplemine kooskõlas UST-dega öösel jõudis lühiajaliselt 139,55 tippu, kuna geopoliitilised pinged süvenesid ja avaldati viimased vähendamise aruanded. Sellest ajast alates on see langenud alla 139,00, kuid on oma 138,75 baastasemelt kadunud.

Kaubad

- Toornafta võrdlusalused näitasid algselt tõusu, kuid on nüüd vaoshoitud, langedes umbes 0,2 USA dollarit barreli kohta, Brent jääb vahemikku 73,52–78,32. Tänase päeva languse põhjuseks võib pidada a) USA president Trumpi vihjeid Iraani ja Iisraeli vaheliste relvarahu saavutamise püüdlustele, b) analüütikute kommentaare, et rünnakud keskendusid pigem siseturu energiale kui ekspordile rahvusvahelistele turgudele.

- Kulla spot-hind on punases ja liigub aina kaugemale oma 3500 USD/oz ATH tasemest. Kollase metalli hind liigub koos toornafta ja ebatavaliselt ka dollariga väärtusemure tõttu, kuna kauplejad seedivad nädalavahetuse uuendusi, millele võivad kaasa aidata ka USA presidendi kommentaarid. Praegu kaubeldakse hinnaga 3409–3451 USD/oz.

- Vase futuurid on tagasihoidlikult rohelises suunas ja erinevalt kollasest metallist saavad kasu nõrgemast dollarist (DXY -0,3%). 3M LME vask kaubeldakse vahemikus 9607–9705 USD/oz ja on praegu seansi kõrgeimate tasemete lähedal.

- FT andmetel, viidates allikatele, kavatseb EL uue kaubandusseaduse abil viivitamatult keelustada uued Venemaa gaasilepingud; meetme eesmärk on vältida Ungari ja/või Slovakkia võimalikku vetoõigust.

- Citi näeb Brenti hinna jätkuvat kauplemist lähitulevikus 70–80 USA dollari vahel. Lähiajal näeb Brenti hinna kauplemist praeguse taseme lähedal, kuna konflikt Lähis-Idas jätkub, kuid hoiab oma pikaajalise naftahinna prognoosi 60–65 USA dollari juures.

Geopoliitika: Iisraeli-Iraani sõda

- Iraani välisministeeriumi pressiesindaja teatel valmistab parlament ette tuumarelva leviku tõkestamise lepingust lahkumise seaduseelnõu; väidab, et Teheran on endiselt massihävitusrelvade vastu.

- UKMTO väitel sai ta mitu teadet elektrooniliste häirete sagenemisest lahes ja Hormuzi väinas. Nende tase ja intensiivsus lahes mõjutavad oluliselt laevade asukohateavet automatiseeritud süsteemide kaudu.

- Iisraeli sõjaväe pressiesindaja sõnul jätkavad nad liikumist itta ja ründavad “Iraani tuumaähvardust ja raketiprogrammi”.

- USA saadik Huckabee sõnul tabas Iraani rakett Tel Avivi konsulaadi “lähedal”; “Mõningast väiksemat kahju, kuid USA töötajad vigastada ei saanud.

- Ajakirjanik Stein ütleb, et Iisrael peaks andma korralduse Teherani eri linnaosade kodanikele evakueeruda.

- Iisraeli sõjaväe pressiesindaja teatel ründas Iisrael öö jooksul Iraanis enam kui 20 sihtmärki, sihikule võttes kolmandiku Iraani raketiheitmiskohtadest alates konflikti algusest. Sihtmärkide hulgas on tuumaprogrammi peakorter, mis asub mitmekorruselistes hoonetes. Iraani üle saavutati õhuülekaal. Teherani elanikud on sunnitud evakueeruma piirkondadest, kus rünnakud on vajalikud.

- IAEA juht Grossi ütleb, et Iraani Natanzi kütuse rikastamise tehase territooriumil pole pärast reede rünnakut täiendavaid kahjustusi tekkinud. Isfahanis sai reede rünnakus kahjustada neli hoonet: keskkeemialabor, uraani konversioonitehas, Teherani reaktori kütuse tootmistehas ja UF4-st ELi metalli töötlemise tehas. Agentuur jääb Iraanis kohalolekule, kaitsemeetmete inspekteerimised jätkuvad tingimusena. Kõik see on nõutav Iraani tuumarelva leviku tõkestamise lepingu kaitsemeetmete kohustuste kohaselt. Fordow kütuse rikastamise tehases ega ehitusjärgus Khondabi raskeveereaktoris kahjustusi ei täheldatud.

- Iisraeli õhujõudude lennukid andsid enne Iraani rünnakut ennetava löögi, rünnates Kann Newsi teatel raketiheitjaid riigi keskosas.

- IDF teatas, et ründas Kesk-Iraanis maapealseid raketibaase. Al Arabiya teatel “Iisraeli meedia: huthide poolt Jeemenist Iisraeli suunas lastud raketi pealtkuulamine”. Al Arabiya teatel teatas IDF samal ajal ka, et Iraan ründas riiki uue raketiga.

- „Iraani välisminister: Iisraeli süüdatud tuli võib kontrolli alt väljuda… Kui agressioon peatub, tekib võimalus diplomaatia juurde naasta,“ teatas Sky News Arabia.

- “Iisraeli meedia: teated 2,5-magnituudisest maavärinast Iraanis Fordow’ tuumarajatise lähedal”, vahendab Sky News Arabia.

- USA president Trump ütles, et loodab Iraani ja Iisraeli vahel kokkuleppele jõuda, kuid “mõnikord tuleb see välja võidelda”; ta ei soovinud öelda, kas ta on palunud Iisraelil Iraani-vastased rünnakud peatada; lisas, et USA jätkab Iisraeli toetamist tema kaitses.

- „Iraani julgeolekujõud paljastasid Teheranist lõunas asuva Mossadi salajase peakorteri, kus on droone ja lõhkeaineid,“ teatas Sky News Arabia.

- Reutersi teatel andis Iisraeli sõjavägi avalikkusele märku, et kaitstud varjenditest on ohutu lahkuda, andes märku, et Iraani raketirünnaku oht on möödas.

- Reutersi teatel algatasid Ambrey teatel Iraani väed ballistiliste rakettide rünnaku Iisraeli Haifas asuva sadama infrastruktuuri vastu.

- Reutersi pealtnägija teatel tabas Iraani raketirünnak mitmeid Tel Avivi elamuid.

- Reutersi teatel teatas Iisraeli sõjavägi rünnakust Teheranis asuvale Iraani IRGC Qods Force’i peakorterile.

- „Iisraeli julgeolekuallikas: Iraan on hakanud kasutama hüperhelikiirusega täppisrakette,“ teatas Al Arabiya.

- „IRGC: Meie operatsioonid jätkuvad kuni Iisraeli täieliku hävinguni,“ teatas Cairo News.

USA ürituste kalender

- 8:30: juuni impeeriumi tootmine, hinnanguline -6,3, enne -9,2

DB Jim Reid lõpetab öise kokkuvõtte

Eelmisel nädalal samal ajal oli kõik seotud USA/Hiinaga, aga see tundub nüüd ammu möödas, kuna 2025. aasta pakub meile jätkuvalt uusi mõtteainet. Seega pärast viimase 3-4 päeva sündmusi varjutavad Lähis-Ida sündmused kolmapäevast FOMC kohtumist, mis oleks olnud mitmete keskpankade kohtumistega nädala tipphetk.

Iisrael ja Iraan on nädalavahetusel jätkanud rünnakute vahetamist. Iisrael on rünnanud Iraani energiainfrastruktuuri, sealhulgas naftahoidlaid ja tehast riigi suurimal gaasiväljal, kuid seni on hoidunud naftatootmis- ja transpordirajatiste sihtimisest. Kuigi mõlemad pooled on vahetanud vastumeetmeid, on nad seni vältinud kõige äärmuslikumaid eskalatsioonisamme. Iraani puhul on nad seni vältinud USA rajatiste sihtimist piirkonnas, mis tõenäoliselt vallandaks USA otsese sekkumise. Reuters teatas, et Trump heidutas Iisraeli Iraani kõrgeima juhi ajatolla Ali Khamenei tapmisest, kui selleks avanes võimalus. Seega võib diplomaatia piirkonnas olla noateral.

Lähis-Ida turud on ilmselgelt tugevalt kannatada saanud, Egiptuse turg langes eile -4,6% (madalaimal tasemel -7,7%). S&P 500 (+0,13%) ja Nasdaq (+0,18%) futuurid on täna hommikul veidi tõusnud ning nädalavahetuse arengud polnud nii halvad, kui need oleksid võinud olla.

Nafta hind on täna hommikul veel 1,3% tõusnud (hommikul tipptasemel +5,5%) pärast reedel toimunud umbes 7% tõusu. Nafta edasiste plaanide osas tõi DB ajakirjanik Michael Hsueh reedel välja mõned stsenaariumid. Ta tõi esile, et kõige negatiivsema stsenaariumi korral, kus Iraani naftatarned katkevad täielikult ja Hormuzi väin suletakse, võib nafta hind tõusta üle 120 dollari barreli kohta. Vaoshoituma stsenaariumi korral, kus Iraani eksport väheneb 50% ilma laiemate häireteta, piirduks nafta hinna tõus praeguse tasemega, mis viitab sellele, et see on stsenaarium, mida turg praegu hindab. Nad näevad väina sulgemist, mida läbib iga päev umbes 20% maailma naftast, pigem Iraani viimase abinõuna kui millegi kohe tõenäolise osana.

Kuna geopoliitilised šokid muutuvad üha sagedasemaks, tundub, et see on nüüd vähemalt iga-aastane sündmus, mille puhul me viitame oma aktsiastrateegide tööle selliste šokkide mõju ja selle kohta, kui kaua turul neist taastumiseks aega kulub. Meie strateegid Parag ja Binky tuletasid meile reede õhtul tehtud tööd meelde ja rõhutasid, et tüüpiline muster on see, et S&P 500 langeb kolme nädala jooksul pärast šokki umbes -6%, kuid seejärel tõuseb järgmise kolme nädala jooksul täielikult tagasi. Nad usuvad, et see vahejuhtum on tõenäoliselt leebe, kui me ei toimu märkimisväärset eskaleerumist, kuna nad rõhutavad, et aktsiapositsioonid on juba alakaalus (-0,33 standardhälvet, 28. protsentiil) ja -6% müügilaine eeldaks, et see langeks tavapärase vahemiku alumisse ossa. Lisateabe saamiseks ja viimase 80 aasta geopoliitiliste šokkide tabeli ning selle mõju aktsiatele leiate nende aruandest siit. Võib-olla kasutan seda hiljem oma CoTD-s.

Väljaspool Lähis-Ida on geopoliitika jätkuvalt tähelepanu keskpunktis, kuna üleeile algas G7 riikide juhtide tippkohtumine Kanadas ja see jätkub täna. Ka sellel kohtumisel toimuvad kaubandusteemalised pealkirjad on tähelepanuväärsed, kuid tippkohtumisele eelnenud pealkirjade põhjal ei paista edusammud tõenäolised. Kohtumine toimub ka enne NATO tippkohtumist 24.–25. juunil. Seega on palju toimumas ja järgmisel nädalal on põnev näha, kuidas USA avaldab survet oma NATO liikmesriikidele ja mida Euroopa riigid endale lubavad.

Enne seda köidab FOMC sel nädalal lisaks Lähis-Ida sündmustele enim tähelepanu. Vaadake meie majandusteadlaste eelvaadet siit. Nagu laialdaselt oodatud, eeldavad nad, et Fed jääb ootele ja säilitab oma praegused eelarvamused avalduses, majandusprognooside kokkuvõttes (SEP) ja esimees Powelli pressikonverentsil. Seda öeldes näitab SEP tõenäoliselt nõrgemat majanduskasvu, kõrgemat inflatsiooni ja võib näidata nõrgemat tööturgu. Nende korrigeerimistega on nende baasprognoos see, et mediaanpunkt näitab sel aastal ainult ühte intressimäära langetamist, kuigi nad tunnistavad, et see on napilt erinev kahest olemasolevast. Pärast 2025. aastat ootavad nad SEP-is vaid tagasihoidlikke kohandusi, kusjuures 2026. aasta mediaanmäär tõuseb 25 baaspunkti võrra, mida osaliselt toetab pikaajalise punkti väike tõus.

Powelli pressikonverentsil rõhutatakse tõenäoliselt ebakindlust ja äraootavat lähenemist. Hiljutine nafta hinna tõus ainult süvendab seda kõike, isegi kui viimased inflatsiooniandmed on olnud oodatust paremad. Tariifidest tulenevad tulevased hinnatõusud on taustal, isegi kui nende esialgne mõju on oodatust veidi kauem avaldunud. Seega on tegemist kohtumisega, kus me saame väga vähe teada, osaliselt seetõttu, et Fed ei tea tegelikult, kuhu maailm areneb ja tunneb, et neil on praeguste poliitiliste tingimustega paindlikkus.

Enne seda toimub täna, enne trükki jõudmist, Jaapani Panga kohtumine. Meie Jaapani peaökonomist annab siin kohtumisest eelvaate ja eeldab, et lühiajalise intressimäära sihtmärki säilitatakse. Samuti on oodata Jaapani võlakirjade ostuplaani vahehinnangut. Meie majandusteadlased eeldavad, et ajakava ei muutu kuni 2026. aasta esimese kvartalini ja seejärel intressimäära langetatakse. Aruandes on kõik üksikasjad. Nad ootavad endiselt intressimäära tõusu juulis, kuid selle realiseerumiseks on märkuses mitmeid tingimusi.

Seejärel lõpetab Inglismaa Pank (BoE) neljapäeval G7 nädala poliitilised kohtumised. Meie Ühendkuningriigi majandusteadlane annab kohtumisele eelvaate siin. Ta näeb keskpanga intressimäära muutumatuna 4,25% juures ja ootab, et rahapoliitika komitee avab ukse augustikuisele intressimäära langetamisele. Sel nädalal toimuvad veel teised Euroopa keskpanga poliitilised kohtumised: kolmapäeval Rootsi Riksbank ning neljapäeval Norra Norges Bank ja Šveitsi SNB. Eeldatakse, et SNB langetab intressimäärad nulli, mis on murranguline hetk pärast kolme aastat positiivseid intressimäärasid, millele järgnesid 7-8 aastat negatiivseid intressimäärasid. On teatav oht, et nad langetavad intressimäärad negatiivsele territooriumile.

Ülejäänud nädala osas on päevade kaupa kalender nagu tavaliselt lõppenud, kuid peamised esiletõstmised on järgmised: täna avaldatakse USA impeeriumi tootmisindeks ja 20-aastane UST oksjon; homme avaldatakse USA jaemüük, tööstustoodang ja Saksamaa ZEW; kolmapäeval avaldatakse USA eluasemeehituse algus- ja lõppload, töötutoetuse taotlused ja Ühendkuningriigi inflatsioon; neljapäeval on USA püha (Juneteenth); reedel avaldatakse USA Phili Fedi, Ühendkuningriigi jaemüüki, Jaapani tarbijahinnaindeksit, Saksamaa tootjahinnaindeksit ja Prantsusmaa jaemüüki.

Tagasi Aasia juurde tulles on näha väikest kergendusrallit, kuna Lähis-Ida sündmused pole veel kontrolli alt väljunud. Nikkei (+1,21%) edestab oma konkurente, kusjuures KOSPI (+1,08%) tugineb oma varasematele tõusudele, kaubeldes täna hommikul 3,5 aasta kõrgeima taseme lähedal. Mujal on Hiina aktsiatel raskusi segaste majandusnäitajate tõttu hoogu kogumisega. Kui ma oma ekraane vaatan, siis Hang Seng (-0,12%) näeb väikeseid languseid, samas kui Shanghai Composite (+0,05%) on üldiselt muutumatu.

Hiina jaemüük kasvas kiireimas tempos alates 2023. aasta lõpust, hüpates mais aastases võrdluses +6,4%, ületades mugavalt turu ootusi +4,9% kasvu kohta ja kiirenedes eelmise kuu +5,1% kasvult, mida osaliselt soodustasid pikendatud tööpüha ja draakonipaadi pühad. Teisest küljest aeglustus tööstustoodangu kasv mais aastases võrdluses +5,8%-ni (v/s +6,0% ootuses) võrreldes eelmise kuu +6,1%-ga. Lisaks on investeeringud põhivarasse sel aastal mai seisuga kasvanud +3,7% võrreldes eelmise aasta sama perioodiga, jäädes alla turu prognoosile +4,0% kasvu kohta ja aeglustudes esimese nelja kuu +4,0%-lisest kasvust. Hiina uute kodude hinnad langesid mais, jätkates kaheaastast stagnatsiooni. Hinnad langesid mais -0,22% kuus, mis on seitsme kuu suurim langus pärast eelmise kuu -0,12% langust, mis viitab sellele, et riigi kinnisvarasektor on endiselt stagneerunud vaatamata mitmetele poliitilistele toetusmeetmetele.

Eelmise nädala kokkuvõte ja kõige olulisem uudis tuli reede varahommikul, pärast seda, kui Iisrael viis läbi õhurünnakuid Iraani tuuma- ja sõjaliste rajatiste vastu. See vallandas turul müügilainetus ja kuigi aktsiad alguses mõnevõrra taastusid, langetasid uudised Iraani vasturünnakutest seansi lõpus S&P 500 nädalaga -0,39% (reedel -1,13%). Stoxx 600 langes -1,57% (reedel -0,89%). Algselt, pärast uudise avaldamist, tegi nafta oma suurima hüppe alates 2020. aasta maist, Brent kaubeldi koguni 78,5 dollarini barreli kohta, enne kui see langes 74,23 dollarini barreli kohta, kuid oli nädalaga siiski +11,67% tõusnud (reedel +7,02%).

Enne reedeseid uudiseid toimisid turud USA-Hiina kõneluste positiivsete pealkirjade ja oodatust nõrgemate USA inflatsiooniandmete valguses mõistlikult hästi. See viis selle aasta Fedi intressimäärade kärbete agressiivsema hinnakujunduseni. Täpsemalt oli USA tarbijahinnaindeks mais võrreldes eelmise kuuga +0,08% (võrreldes oodatud +0,2%-ga) ja põhiindeks +0,13% (võrreldes oodatud +0,3%-ga), kusjuures viimane oli Bloombergi andmetel alla iga majandusteadlase hinnangu. Seejärel kinnitas tootjahinnaindeks seda narratiivi, kusjuures igakuine põhiindeks näitas mais vaid +0,1% tõusu (võrreldes oodatud +0,2%-ga) ja põhiindeks samuti vaid +0,1% tõusu (võrreldes oodatud +0,3%-ga). Turud kartsid ka tööturu aeglustumist, kuna iganädalased töötu abiraha taotlused ja jätkuvad abiraha taotlused olid oodatust suuremad, vastavalt 248 000 (võrreldes oodatud 242 000) ja 1,956 miljonit (võrreldes oodatud 1,910 miljoniga). Kui palju on tingitud suviste kahjunõuete sagenemise hiljutisest hooajalisest trendist, pole praegu selge.

Kõike seda arvesse võttes on Fedi futuuride hinnad detsembrikuu koosolekuks langetatud 50 baaspunkti võrra, mis on nädalane tõus +6,2 baaspunkti (reedel -1,7 baaspunkti) ja oli reede hommikul koguni 58 baaspunkti. See tõi kaasa valitsusvõlakirjade hinna tõusu, kusjuures 10-aastaste riigivõlakirjade tootlus langes nädalaga -10,7 baaspunkti võrra 4,40%-ni, kuigi see tõusis reedel +4,0 baaspunkti, kuna kõrgemate naftahindade mõju kaalus üles esialgsed turvalise vara vood. Euroopas langes 10-aastaste riigivõlakirjade tootlus -4,0 baaspunkti võrra 2,53%-ni (reedel +5,8 baaspunkti). Kuna varasem valitsusvõlakirjade vahede vähenemine hakkas raugema, tõusis 10-aastaste välismaise ooteaja tootlus veidi +1,2 baaspunkti võrra 3,25%-ni (reedel +7,2 baaspunkti), samal ajal kui 10-aastaste riigivõlakirjade tootlus oli -0,4 baaspunkti võrra madalam 3,48%-ni (reedel +7,9 baaspunkti).

Valuutaturgudel jõudis dollariindeks neljapäeval kolme aasta madalaimale tasemele, lõpetades nädala -1,01% madalamal, hoolimata reedel toimunud +0,27% taastumisest geopoliitilise riskide eemalehoidmise meeleolu keskel. Euro murdis dollari suhtes üle 1,15 dollari, tõustes nädalaga +1,33%, ulatudes 1,1549 dollarini (-0,30% reedel pärast rünnakuid), mis on selle kõrgeim nädalane sulgemishind alates 2021. aastast.