Föderaalreservi bilanss saavutas 2022.aasta mais kõigi aegade kõrgeima taseme.

Sellest ajast alates pidi see langema ühtlases tempos ja kaotama 2024.aastaks kolm triljonit USA dollarit.

Rahapoliitika normaliseerimine tugines majanduse pehme maandumise ideele. Siiski võib Fed valitsuse päästmiseks erasektorit tappa.

Inflatsiooni ohjeldamine nõuab rahapakkumise ja kogunõudluse olulist vähendamist. Kui aga valitsemissektori defitsiidikulutused jäävad puutumata, langeb kogu rahapoliitika normaliseerimise koorem peredele ja ettevõtetele.

Praegune olukord on halvim võimalik.

Föderaalreservi bilanss ei lange nii kiiresti kui peaks; valitsuse kulutusi pole isegi kriimustatud, kuid rahapakkumine väheneb kiireimas tempos alates 1930.aastatest ja intressimäärade tõstmine kahjustab tootlikku majandust, samas kui valitsus ei näi olevat teadlik vajadusest oma ülepaisutatud eelarvet vähendada.

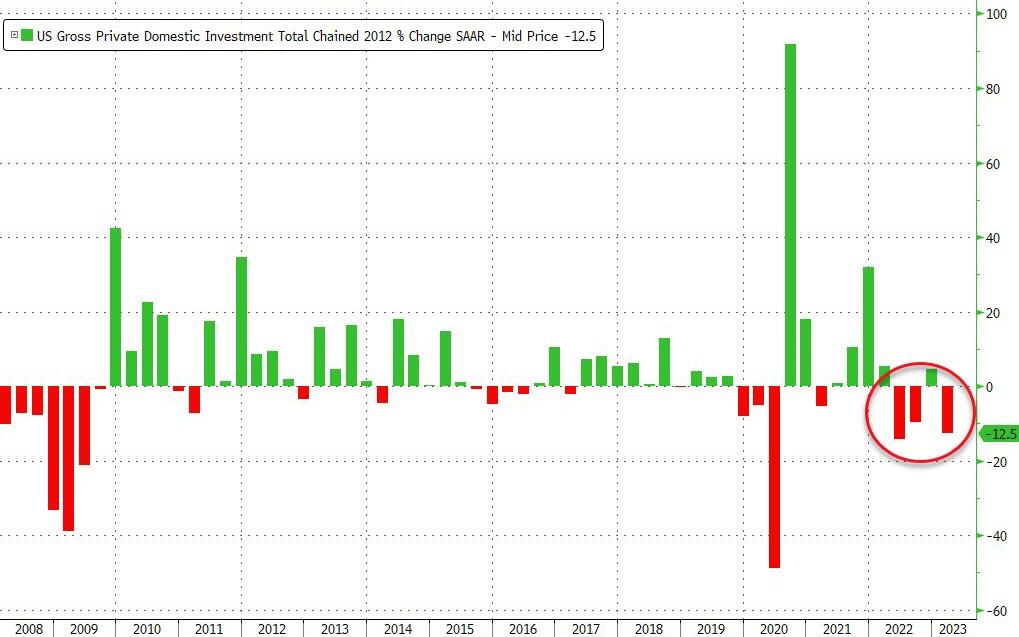

Esimese kvartali SKP näitaja on äärmiselt murettekitav .

Valitsuse kulutused näitasid järjekordset suurt tõusu, +4,7%, oodatust palju suuremad. Tarbimine, mis on +3,7% aastapõhiselt, oli aga prognoositust tunduvalt madalam ja selle põhjuseks oli uus murettekitav krediitkaardivõlgade rekord.

Veelgi murettekitavam on see, et erasektori siseinvesteeringud langesid tohutult 12,5%.

Reaalmajanduse negatiivse suundumuse kohta on kindlaid tõendeid.

Kasvavad föderaalsed kulutused, rohkem bürokraatiat, kõrgemad maksud ja nõrgem aktiivsus majanduse selles osas, mis soodustab kasvu ja töökohtade loomist

Intressitõusudel on kaks otsest negatiivset mõju majandusele, kui valitsus ei vähenda oma eelarvepuudujäägi kulutamist. Need tähendavad kõrgemaid makse ja olemasoleva krediidi massilist väljatõrjumist. Valitsemissektori eelarvepuudujääki rahastatakse alati, isegi kui see on kõrgem, kuid see tähendab ka vähem laenu ettevõtetele ja peredele. Avaliku sektori väljatõrjuv mõju tootlikule majandusele tähendab madalamat tootlikkuse kasvu, nõrgemaid investeeringuid ja kahanevat reaalpalka, kuna valitsus hoiab inflatsiooni eesmärgist kõrgemal, kulutades täiendavaid ühikuid vastloodud valuutat, kuid tootmissektoritel on see raskem ja rohkem kuluka krediidi leidmine. Lisaks laenab valitsus palju madalama hinnaga kui isegi kõige tõhusamad ja kasumlikumad ettevõtted.

Kui Föderaalreserv eirab pangandussüsteemi ja reaalmajanduse signaale, on võimatu saavutada majanduse pehmet maandumist. Tõelise pehme maandumise esimene sammas peab olema töötajate reaalse kasutatava sissetuleku ning ettevõtete töökohtade loomise ja investeerimisvõime säilitamine.

Kui valitsus jätkab kulutuste suurendamist, pole kõige leebemast eelarvekontrollist signaale näha ja kogu “maandumine” tuleb erasektorist, mille saame, on tagurpidi majandus.

Föderaalreserv on lõpetanud tähelepanu pööramise rahaagregaatidele just siis, kui rahapakkumine väheneb peaaegu ajaloolises tempos. Veelgi hullem on see, et raha pakkumine väheneb, kuid föderaalse defitsiidi kulutused on puutumata ja võla lagi tõsteti uuesti.

Rahapakkumine väheneb vältimatu laenukriisi ning tarbijate ja ettevõtete raskuste tõttu.

Kasvamine on võimatu koos tõusvate maksude, püsiva inflatsiooniga – see on iseenesest maks – ja kogu rahapoliitika normaliseerimise koorma kandmisega.

Võitlus inflatsiooniga ilma valitsuse kulutusi kärpimata on nagu kaalu langetamine ilma nuumavat toitu kaotamata.