Autor David Goldman saidi AsiaTimes.com kaudu,

Pangakriis ei ole krediidikvaliteedi probleem, vaid tuleneb hoopiski praegu võimatust ülesandest rahastada Ameerika üha suurenevat välisvõlga…

USA pangandussüsteem on katki. See ei tähenda suuremaid tõrkeid, nagu Credit Suisse. Keskpangad hoiavad suremas olevaid asutusi elushoidmisel.

Kuid dollaripõhiste reservide ja ujuvate vahetuskursside ajastu, mis algas 15.augustil 1971, mil USA katkestas seose dollari ja kulla vahel, hakkab lõppema. Valu kandub pankadest üle reaalmajandusse, mis jääb laenunälga.

Ja geopoliitilised tagajärjed on tohutud.

Dollarkrediidi arestimine kiirendab üleminekut mitmepolaarsele reservsüsteemile, mis annab eelise Hiina RMB-le kui dollari konkurendile.

Kuld, John Maynard Keynesi põlganud “barbaarne reliikvia”, hakkab mängima suuremat rolli, kuna dollari pangandussüsteem on düsfunktsionaalne ja ükski teine valuuta – kindlasti mitte rangelt kontrollitud RMB – ei saa seda asendada. Nüüd kõigi aegade rekordhinna lähedal 2000 USA dollarit unts tõuseb tõenäoliselt veelgi.

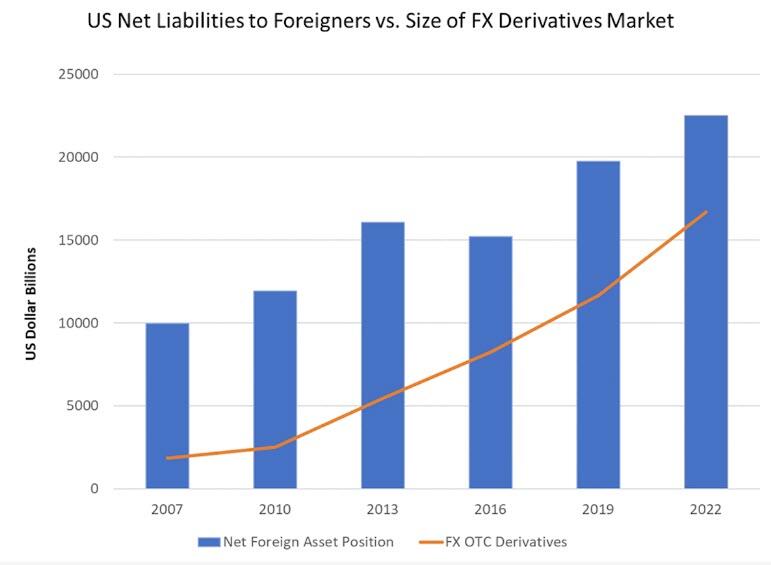

Suurim oht dollari hegemooniale ja strateegilisele jõule, mille see Washingtonile annab, ei ole Hiina ambitsioon laiendada RMB rahvusvahelist rolli. Oht tuleneb finantsmehhanismi ammendumisest, mis võimaldas USA-l viimase 30 aasta jooksul saavutada negatiivse 18 triljoni dollari suuruse netovälisvara positsiooni.

Saksamaa lipulaev Deutsche Bank saavutas 24.märtsi hommikul kõigi aegade madalaima taseme, 8 eurot, enne kui selle päeva lõpus taastus 8,69 euroni, ning krediidiriski vahetustehingu preemia – tema allutatud panga kindlustuskulud võlg – tõusis ligikaudu 380 baaspunktini LIBORist kõrgemale ehk 3,8%.

Seda on sama palju kui 2008.aasta panganduskriisi ja 2015.aasta Euroopa finantskriisi ajal, ehkki mitte päris nii palju kui 2020.aasta märtsi Covidi sulgemise ajal, kui preemia ületas 5%. Deutsche Bank ei kuku läbi, kuid see võib vajada ametlikku tuge. Võib-olla on see juba sellist toetust saanud.

See kriis on täiesti erinev 2008.aastast, mil pangad suurendasid majaomanikele triljoneid dollareid veidraid varasid, mis põhinesid “valetajate laenudel”. Viisteist aastat tagasi oli pangandussüsteemi krediidikvaliteet mäda ja finantsvõimendus oli kontrolli alt väljas. Panga krediidikvaliteet on täna põlvkonna parim. Kriis tuleneb praegu võimatust ülesandest rahastada Ameerika üha suurenevat välisvõlga.

See on ka ajaloo oodatuim finantskriis. 2018.aastal hoiatas Rahvusvaheliste Arvelduste Pank (omamoodi keskpankade keskpank), et 14 triljoni dollari väärtuses Euroopa ja Jaapani pankade lühiajalisi dollarilaenud valuutariski maandamiseks on viitsütikuga pomm, mis ootab plahvatamist (“Kas tuletisvulkaan juba hakkas purskama?”, 9.oktoober 2018).

2020.aasta märtsis arestiti likviidsuse otsimisel dollari krediit, kui algas Covidi sulgemine, mis kutsus esile äkilise pangafinantseeringu nappuse. Föderaalreserv kustutas tulekahju, avades mitme miljardi dollari suuruse vahetustehingu liinid välisriikide keskpankadele. See laiendas neid vahetusliine 19.märtsil.

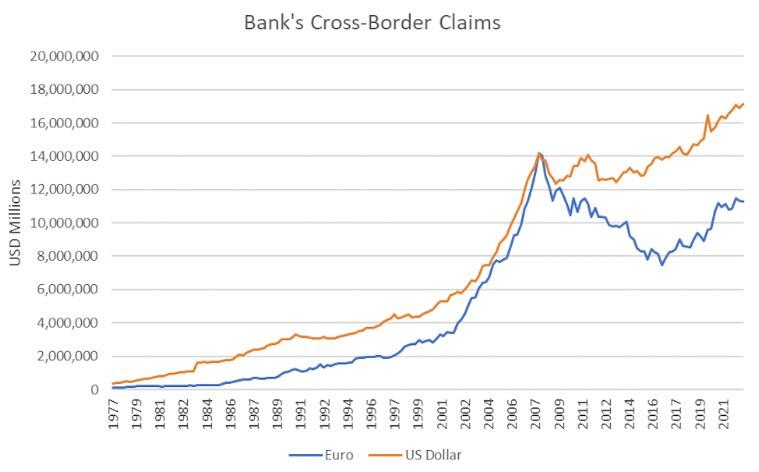

Allikas: US Bureau of Economic Analysis, Bank for International Settlements

Vastavalt sellele kasvas maailma pangandussüsteemi dollaribilanss plahvatuslikult, mõõdetuna ülemaailmse pangandussüsteemi välismaiste nõuete mahu järgi. See avas uue haavatavuse, nimelt vastaspoole riski ehk pankade avatuse tohututele lühiajalistele laenudele teistele pankadele.

Allikas: Rahvusvaheliste Arvelduste Pank

Ameerika krooniline jooksevkonto puudujääk viimase 30 aasta jooksul tähendab kaupade vahetust paberi vastu: Ameerika ostab rohkem kaupu kui müüb ja müüb varasid (aktsiad, võlakirjad, kinnisvara jne) välismaalastele, et vahe tasa teha.

Ameerika võlgneb nüüd välismaalastele 18 triljonit dollarit, mis on ligikaudu võrdne nende puudujääkide kumulatiivse summaga 30 aasta jooksul. Häda on selles, et välismaalased, kes omavad USA varasid, saavad rahavoogusid dollarites, kuid peavad raha kulutama oma valuutas.

Ujuvate vahetuskursside puhul on dollari rahavoogude väärtus eurodes, Jaapani jeenis või Hiina RMB-s ebakindel. Välisinvestorid peavad maandama oma dollari sissetulekuid, st müüma USA dollareid lühikeseks oma valuuta vastu.

Seetõttu kasvas ka valuutaderivatiivide turu suurus koos Ameerika kohustustega välismaalaste ees. Mehhanism on lihtne: kui saate dollareid, kuid maksate eurodes, müüte valuutariski maandamiseks dollareid eurode vastu.

Kuid teie pank peab dollareid laenama ja teile laenu andma, enne kui saate neid müüa. Välispangad laenasid USA pankadelt nende riskimaanduste rahastamiseks võib-olla 18 triljonit dollarit. See loob hiiglasliku haavatavuse: kui pank näeb veider välja, nagu tegi Credit Suisse selle kuu alguses, tõmbavad pangad globaalselt krediidiliine.

Enne 1971.aastat, kui keskpangad hoidsid vahetuskursse fikseeritud tasemel ja USA kattis oma suhteliselt väikese jooksevkonto puudujäägi, kandes kulda välisriikide keskpankadele fikseeritud hinnaga 35 dollarit untsist, polnud see vajalik.

Kulla seose lõppemine dollariga ja ujuvate vahetuskursside uus režiim võimaldasid USA-l oma varasid maailmale müües tekitada tohutu jooksevkonto puudujääk. Euroopa ja Jaapani elanikkond vananes kiiremini kui USAs ning neil oli vastavalt suurem vajadus pensionivarade järele. See korraldus hakkab nüüd segamini lõppema.

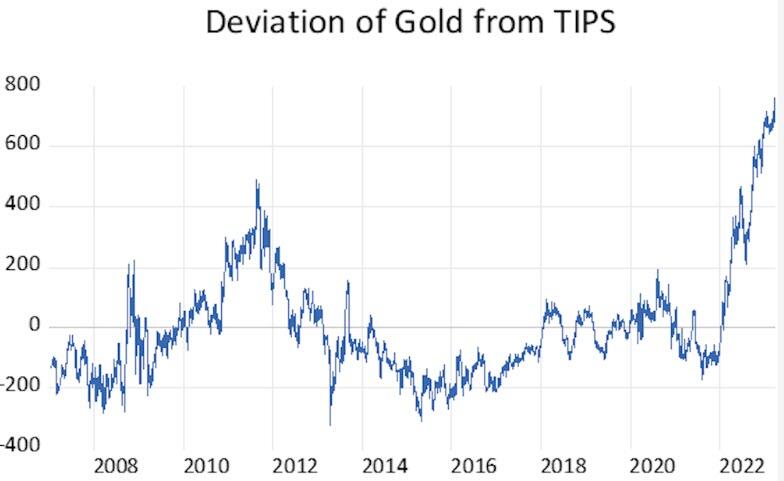

Üks globaalse süsteemse riski tõrkekindel mõõdik on kulla hind ja eriti kulla hind võrreldes alternatiivsete riskimaandustega ootamatu inflatsiooni vastu.

Aastatel 2007–2021 jälgis kulla hind inflatsiooniga indekseeritud USA riigivõlakirjade (TIPS) korrelatsiooni umbes 90%.

Alates 2022.aastast kulla hind aga tõusis, samal ajal kui TIPSi hind langes. Midagi sellist juhtus pärast 2008.aasta ülemaailmset finantskriisi, kuid möödunud aasta samm on olnud palju äärmuslikum. Allpool on näidatud kulla hinna regressiooni jääk 5- ja 10-aastase tähtajaga TIPS-i suhtes.

Graafika: Asia Times

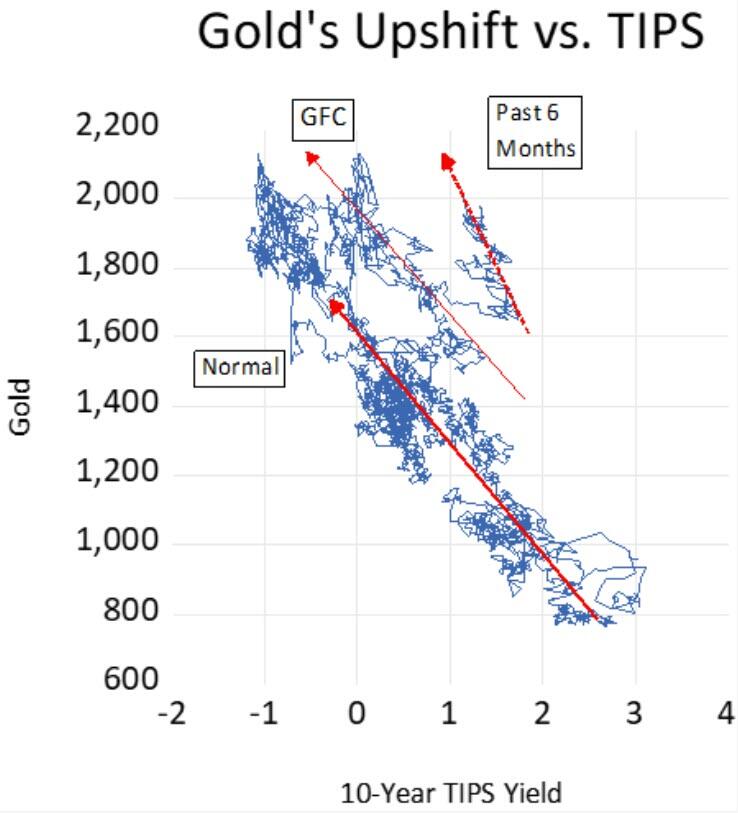

Kui vaatame samu andmeid hajuvusdiagrammil, on selge, et kulla ja TIPS-i vaheline lineaarne seos jääb paigale, kuid see on nihutanud nii oma lähtejoont kui ka järsemaks kallet.

Tegelikult muretseb turg, et USA valitsuselt inflatsioonikaitse ostmine on sama, kui Titanicu reisijad ostavad kaptenilt laevahukukindlustust. Kullaturg on manipuleerimiseks liiga suur ja mitmekesine. Keegi ei usalda eriti USA tarbijahinnaindeksit, mille alusel määratakse TIPS-i väljamakse.

Dollarireservi süsteem kustub mitte pauguga, vaid vingumisega. Keskpangad sekkuvad, et vältida dramaatilisi ebaõnnestumisi. Kuid pankade bilanss kahaneb, laenud reaalmajandusele vähenevad ja eelkõige rahvusvaheline laenamine haihtub.

Marginaal asendab kohalikus valuutas rahastamine dollarilaenu. Oleme seda juba näinud Türgis, mille valuuta kukkus aastatel 2019–2021, kuna riik kaotas juurdepääsu dollari- ja eurorahastamisele.

Olulisel määral asendas Hiina kaubanduse rahastamine dollarit ja toetas Türgi möödunud aasta märkimisväärset majanduslikku pööret. Kagu-Aasia tugineb rohkem oma valuutadele ja RMB-le. Dollari konn keeb aeglaselt.

On juhus, et lääne Venemaa-vastased sanktsioonid eelmisel aastal ajendasid Hiinat, Venemaad, Indiat ja Pärsia lahe riike leidma alternatiivseid rahastamisvõimalusi. Need ei ole rahaline nähtus, vaid kulukas, ebaefektiivne ja tülikas viis USA dollari pangandussüsteemi ümbertöötamiseks.

Kuna dollarilaen väheneb, muutuvad need alternatiivsed korraldused rahandusmaastiku püsivateks tunnusteks ja teised valuutad jätkavad dollari suhtes jõudu.