Dhaval Joshi, BCA Researchi peastrateeg

Kokkuvõte

- USA majandus on väga ebatavaliselt “ümberpööratud”. Majanduse piirang ei ole tööjõu nõudlus, see on tööjõu pakkumine.

- Seega on USA majandus väga ebatavaliselt sisenenud tööjõunõudluse langusesse, sisenemata SKP langusesse.

- Sellegipoolest tähendab tööjõunõudluse langus aktsiaturu jaoks kasumi ebasoodsat mõju, sest ainult siis, kui kasumid satuvad surve alla, läheb tööjõunõudlus langusesse.

- Selle taustal võimaldaks palkade inflatsiooni aeglustumine pikaajaliste võlakirjade tulususel langeda, mis tagaks tasakaalustava väärtuse tagasilöögi.

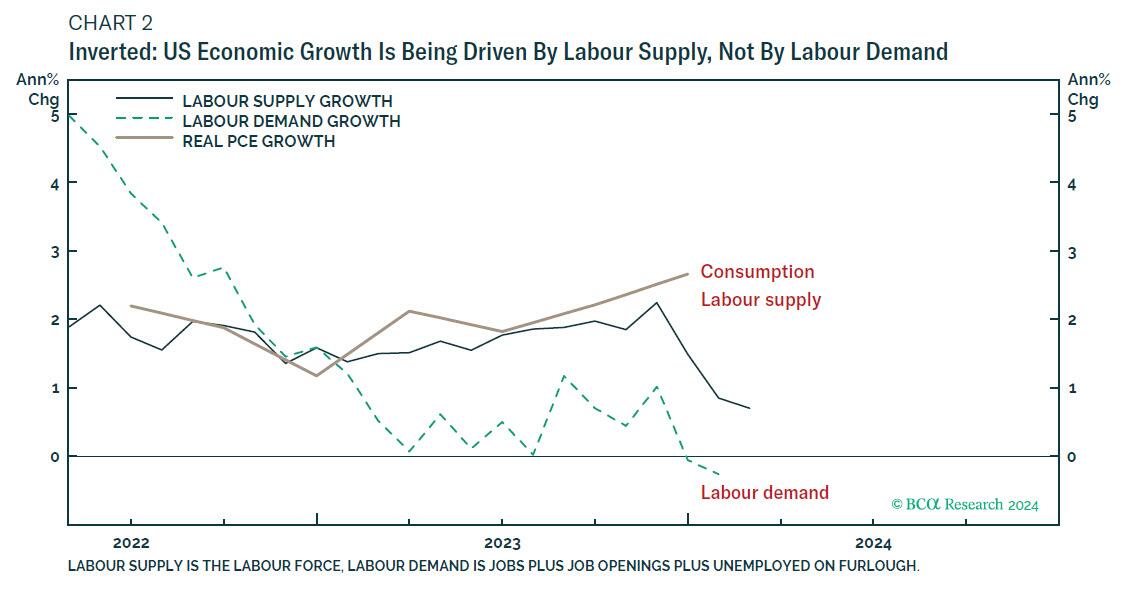

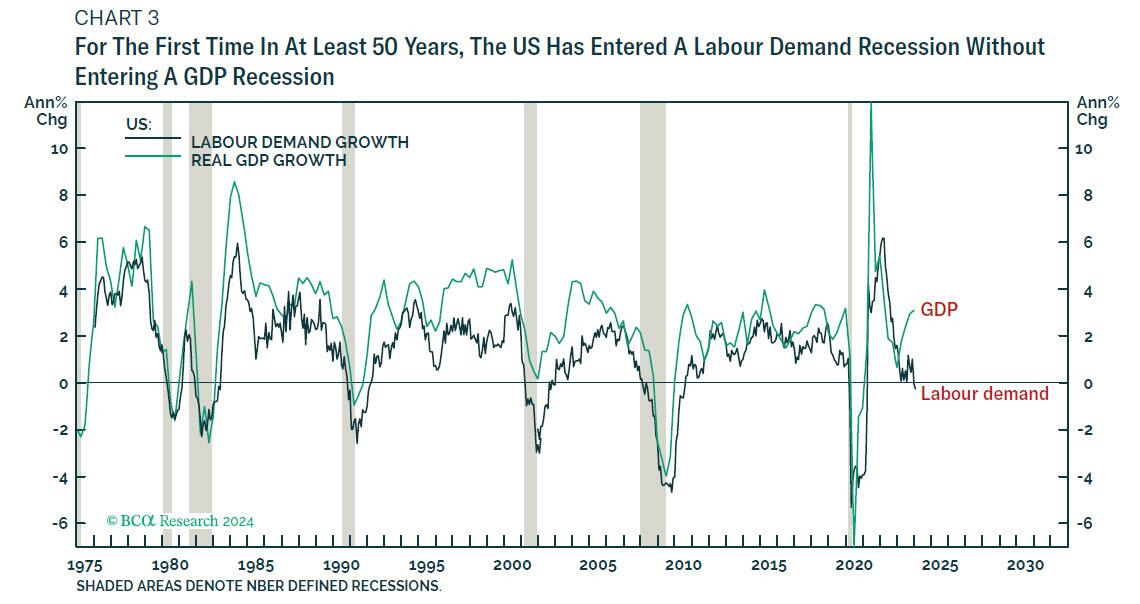

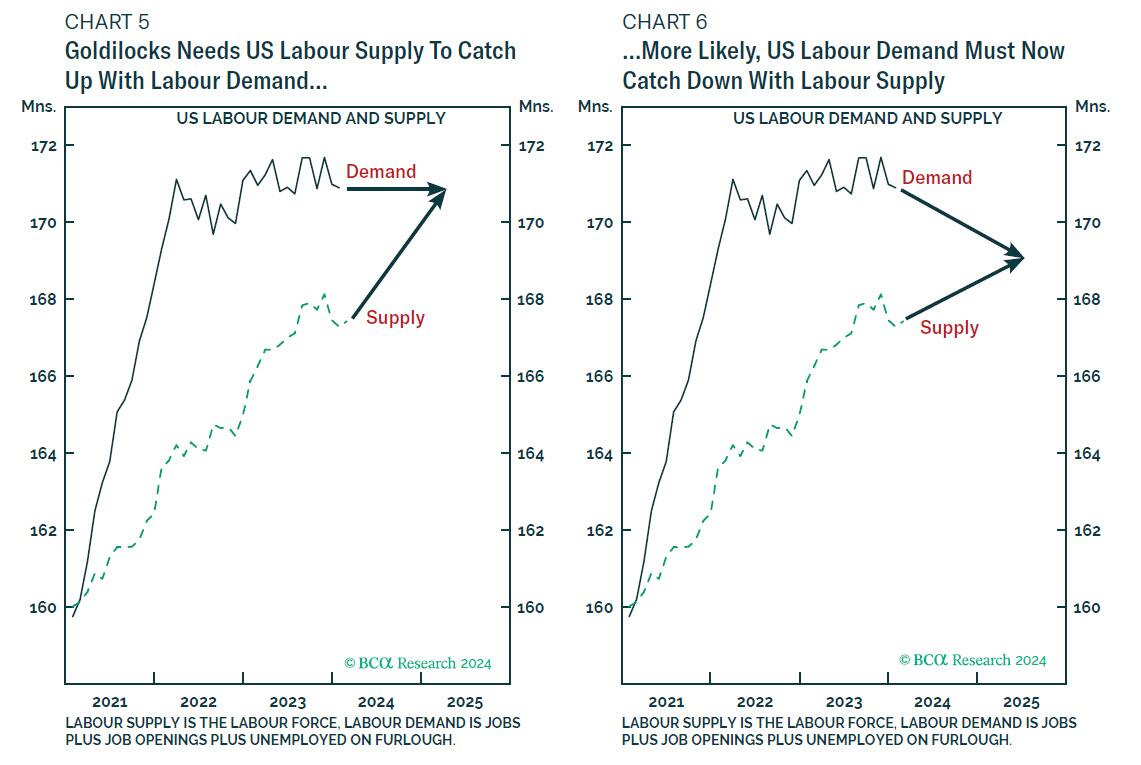

Pandeemia võib tunduda kauge mälestusena, kuid USA majanduse jaoks on pandeemia pärand endiselt suur lugu. Esimest korda vähemalt viiekümne aasta jooksul on USA tööjõupakkumine tööjõunõudlusest tunduvalt madalam. Suur lugu on see, et USA majandus on “ümberpööratud”.

Seetõttu peame analüüsima pandeemiajärgset ümberpööratud majandust pandeemiaeelsest majandusest väga erinevalt. Tavaliselt on tööjõunõudlus – mis on väiksem kui tööjõu pakkumine – majandustoodangu piirang ja juhib seeläbi tsüklit. Kuid ümberpööratud majanduses on tööjõu pakkumine – mis on väiksem kui tööjõunõudlus – toodangu piirang ja juhib seeläbi tsüklit.

Enne pandeemiat põhjustasid kõik langused tööjõunõudluse languse tööjõupakkumisest tunduvalt allapoole. Järgnevates tõusudes jõudis tööjõunõudlus järk-järgult pakkumisele järele… kuni järgmise languseni põhjustas tööjõunõudluse värske languse. Ja tsükkel kordus. Oluline on aga see, et kõiki pandeemiaeelseid tsükleid juhtis nõudluse pool.

Siis tuli pandeemia ja pikaajaline muster pöördus ümber. Tööjõu pakkumine kannatas pikemaajalisema languse all, millest ta on järk-järgult tööjõunõudlusele järele jõudnud. See tähendab, et viimase paari aasta jooksul ei juhi tsüklit mitte see, mis toimub tööjõunõudlusega, vaid see, mis toimub tööjõu pakkumisega.

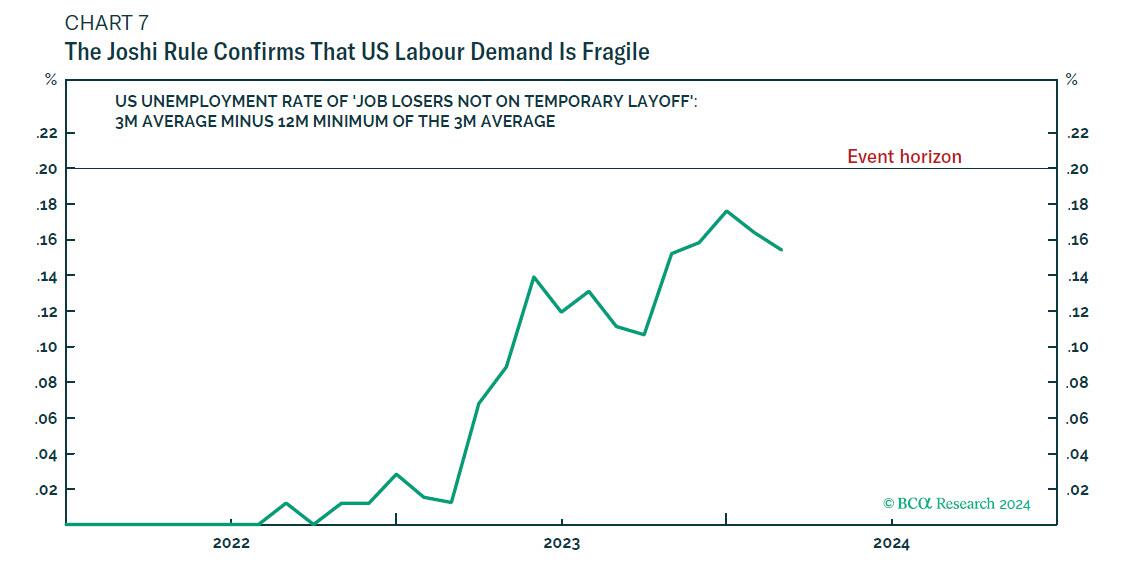

Intressimäärade tõusud toimivad nõudluse lämmatamisega, mis on täpselt see, mis viimasel ajal juhtus. USA tööjõunõudlus on langemas majanduslangusesse. Töökohti pluss vabu töökohti on täna vähem kui aasta tagasi. Alati, kui see juhtus enne pandeemiat, langes ka majandus. Kuid esimest korda vähemalt viiekümne aasta jooksul siseneb majandus tööjõunõudluse langusesse ilma SKP langusesse sisenemata.

Seda seetõttu, et ümberpööratud majanduses ei ole majanduse piirang tööjõu nõudlus, vaid tööjõu pakkumine. Vaatamata nõrgenevale tööjõunõudlusele on tööjõupakkumine nõudlusele järele jõudnud ja seeläbi majanduskasvu vedanud.

Kuna tööjõu pakkumine on tööjõunõudlusele järele jõudnud, on see vähendanud lõhet nõudluse ja pakkumise vahel. See on loonud täiusliku makrotausta jõulisele majanduskasvule koos palkade disinflatsiooniga, mis on Goldilocksi seadistus finantsvarade jaoks. Järgmise 6-12 kuu pakiline küsimus on, mis juhtub tööjõu pakkumise, tööjõunõudluse ja nende koosmõju kõrval?

Miks USA majandus ümber pöörati

Kuid kõigepealt käsitleme ilmset küsimust. Miks on USA tööjõupakkumine tööjõunõudlusest tunduvalt madalam?

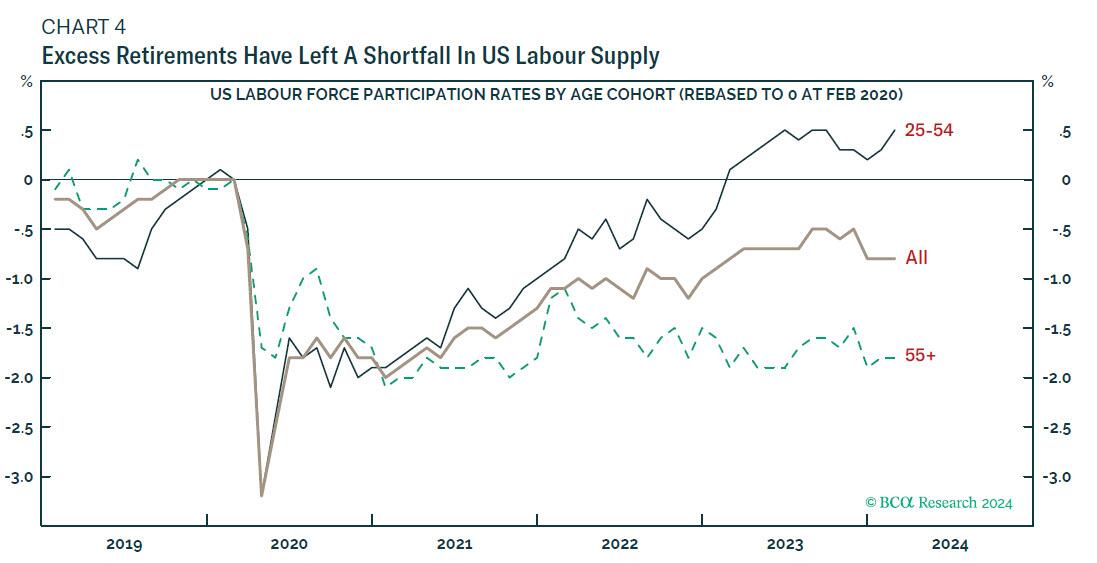

Sellel on kaks põhjust: pärast pandeemiat lahkusid tööjõust parimas vanuses (25–54) töötajad; ja vanemad (55+) töötajad läksid varakult pensionile, tekitades miljoneid nn ülemäärast pensionile jäämist.

Majanduslikult mitteaktiivsed ei panusta tööjõu pakkumisse. Kuid nad tarbivad endiselt kaupu ja teenuseid, mis tekitavad tööjõunõudlust. Selleks kasutavad nad sääste või varajaste pensionäride puhul kasutavad nad oma pensionivara ja sissetulekut varakult. Seega põhjustas parimas eas tööjõus osalemise vähenemine koos liigse pensionile jäämisega tööjõupakkumise languse tööjõunõudlusest tunduvalt allapoole.

Seejärel on parimas eas tööjõus osalemise vähenemine täielikult pöördunud, põhjustades tööjõupakkumise jõulist taastumist. Kuid ülemäärane pensionile jäämine ei ole pöördunud ja tõenäoliselt ei pöördu tagasi

See tähendab, et tööjõupakkumise tugev taastumine on nüüd ammendunud ning tööjõupakkumine on endiselt mitu miljonit inimest tööjõunõudlusest madalam. Majandus on endiselt ümberpööratud.

USA tööjõunõudlus on juba languses, kuid SKP võib kõrvale hiilida

Kordan, et USA tööjõunõudlus on juba langenud majanduslangusesse. Kuid ümberpööratud majanduses, kus tööjõu pakkumine on toodangu piirang, juhib tööjõu pakkumine SKP tsüklit.

Sellest järeldub, et SKP langus nõuaks ühte kahest asjast:

- Tööjõu pakkumine peab olema täielikult kokku lepitud. Kuid hiljutise ebaseadusliku rände hüppelise kasvuga – millest enamikku arvestatakse lõpuks uuringu alusel arvutatud tööjõupakkumises – tundub tööjõupakkumise püsiv vähenemine ebatõenäoline. Muidugi võib see uue Trumpi administratsiooni ajal muutuda või…

- Tööjõunõudlus peab kahanema nii järsult – umbes 3,5 miljoni töökoha võrra –, et majandus “pöörduks ümber”. Ümberpööramata tööjõunõudluse vähenemine viiks SKP taas langusesse, nagu kõigis pandeemiaeelsetes tsüklites.

Kuid kui tööjõunõudlus väheneb leebemalt – nagu praegu –, võib USA majandus kogeda püsivat tööjõunõudluse langust ilma SKP languseta, mistõttu on riiklikul majandusuuringute bürool (NBER) raske seda ametlikuks majanduslanguseks nimetada.

See “poolel teel maja”, kus SKP ei ole languses, vaid tööjõunõudlus on languses ja tööjõupakkumisega õrnalt “järele jõudmas”, on selge võimalus – sest see on Föderaalreservi jaoks kõige vähem valus viis juhtida palgainflatsioon tagasi 3 protsendini, mis on vajalik hinnainflatsiooni stabiliseerumiseks 2 protsendi juures (joonis 5 ja joonis 6).

Kuigi majandus võib NBER-i ametlikust majanduslangusest kõrvale hiilida, tunduks tööjõunõudluse langus koos stagneerunud reaalsissetulekutega inimese kohta vägagi majanduslangusena.

Aktsiaturu jaoks tähendab tööjõunõudluse langus väiksemat kasumit, sest ainult siis, kui kasum satub surve alla, läheb tööjõunõudlus langusesse. Selle taustal võimaldaks palkade disinflatsioon pikaajaliste võlakirjade tulususel langeda, mis pakuks mõningast tasakaalustavat tuge aktsiate hindamisele. Kombineerituna tähendaks see, et aktsiaturg oli vahemikus, samal ajal kui kvaliteetsed võlakirjad kogunesid.

Kuid on veel üks tegur, mida tuleb kaaluda. Kõige tehisintellektiga seotud eufooriline hinnakujundus on aktsiaturule eraldiseisev ja sõltumatu risk. Selle riski puudumisel tähendaks makrotaust neutraalset jaotamist varudele versus sularahale. Kuid see täiendav risk vähendab minu 6-12-kuulist jaotust kergelt alakaaluliseks.

Neile, kes suudavad seda ajastada, minge alakaalulistele aktsiatele, kui “Joshi reegel” käivitub. Või kui ralli jõuab kokkuvarisenud keerukuseni, mis ennustab peatset tagasipööramist.