Alates 17.märtsist 2022 kuni 2023.aasta jaanuari lõpuni tõstis USA Föderaalreserv (Fed) oma föderaalfondide intressimäära praktiliselt nullilt 4,50–4,75 protsendini. Laenuintresside tõus tuli vastuseks tarbekaupade hindade hüppeliselt tõusvale inflatsioonile: USA inflatsioon tõusis 2022.aasta jaanuari 2,5 protsendilt juunis 9,1 protsendile. Vaatamata sellele, et inflatsioon langes 2023.aasta jaanuaris 6,4 protsendini, annab Fed jätkuvalt turgudele märku, et jätkab intressimäärade tõstmist tarbijahindade inflatsiooni alandamiseks.

See on arusaadav. Fed soovib säilitada oma inflatsioonivastase võitluse volitused; see tahab, et inimesed usuksid, et ta on tõesti otsustanud viia inflatsioon tagasi 2 protsendini. Eeldatavasti on ta hästi teadlik, et USA dollari maailma reservvaluuta staatust tuleb kaitsta rohkem kui kunagi varem, kuna see annab USA valitsusele (ja võimsatele erihuvirühmadele, kes seda oma eesmärkidel rakendavad) tohutu jõu, mitte ainult riiklikul, vaid ka rahvusvahelisel tasandil.

USA dollari toetamiseks on nüüd vaja kõrgemaid nominaalseid (ja reaalseid, st inflatsiooniga korrigeeritud) intressimäärasid. Need kõrgemad intressimäärad muudavad dollari atraktiivsemaks teiste tagatiseta valuutade (nt euro, Hiina renminbi, Jaapani jeeni, Briti naela ja Šveitsi frangi) suhtes. Ja kuna teised keskpangad üle maailma ei suuda või ei taha Fedi intressimäärade tõstmise hoogu järele jõuda, jääb USA dollari kurss eeldatavasti tugevaks, meelitades kapitali välismaalt ja võimaldades USA-l tekitada tohutu kaubavahetuse puudujääk ülejäänud maailmaga.

Siiski on muret, et Fedi karmistamine võib vallandada uue krahhi. Miks? Tervest majandusteooriast teame, et fiat-valuuta emiteerimine pangalaenude kaudu, millel ei ole reaalseid sääste, tekitab kunstliku tõusu (“buumi”), mis varem või hiljem peab lõppema majanduslangusega (“bust”). Seda seetõttu, et pangalaenu pakkumise esialgne kasv surub turu intressimäära kunstlikult alla taseme, mis valitseks ilma pangalaenu suurenemiseta. See kunstlikult alla surutud turuintressimäär ahvatleb tarbijaid ja tootjaid elama üle oma võimete, mis toob kaasa ületarbimise ja väärinvesteeringud.

Kõik see lõpeb siis, kui uue krediidi ja raha sissevool peatub; siis turuintress tõuseb. Tarbimine väheneb, säästud suurenevad ja investeerimisprojektid likvideeritakse. Ettevõtted lähevad pankrotti ja tööpuudus kasvab. Kunstlikult langetatud intressimäärade perioodil paisutatud varade, näiteks aktsiate ja kinnisvara hinnad langevad järsult. Deflateeritud varade hinnad pigistavad eramajapidamiste, ettevõtete ja pankade aktsiakapitali. Kõrgemad krediidikulud panevad laenuvõtjad üha suurema surve alla oma võlgade teenindamiseks. Laenude maksejõuetuse arv kasvab, mistõttu pangad karmistavad oma laenustandardeid. Algab allakäiguspiraal: karmistunud krediidituru tingimused toovad kaasa rohkem maksehäireid ja veelgi karmimad krediidituru tingimused. Äärmuslikul juhul võivad krediidikriis, varade hindade deflatsioon ning toodangu ja tööhõive vähenemine fiat-rahasüsteemi kokku kukutada.

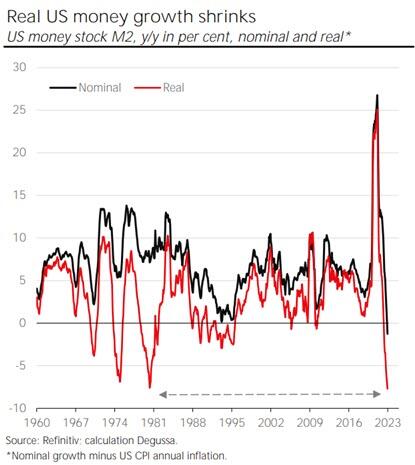

Kus me praegu oleme? 4,50–4,75 protsendi juures on Föderaalreservi intressimäär ajalooliste standardite järgi endiselt suhteliselt tagasihoidlik. Samuti on Föderaalreservi baasintressimäär tarbijahindade inflatsiooniga korrigeerituna endiselt −1,8 protsendi juures. Fedi viimaste intressimäärade tõstmise piirav mõju on aga palju tugevam, kui paljud turuvaatlejad arvavad. Kõige olulisem on see, et USA rahavaru M2 kahaneb esimest korda pärast 1959.aastat. 2022.aasta detsembris langes see aasta baasil 1,3 protsenti (inflatsiooniga korrigeerituna kopsakad 7,3 protsenti).

M2 nominaalväärtuse praegune kahanemine ei ole põhjustatud pankade laenuandmise kahanemisest. Toimub see, et Fed tõmbab keskpanga raha süsteemist välja. See teeb seda kahel viisil. Esimene on see, et ta ei investeeri saadud makseid oma võlakirjaportfelli. Teine võimalus on kasutada niinimetatud pöördrepotehinguid, mille puhul see pakub „kõlblikele vastaspooltele” (need vähesed eelisõigusega Föderaalreserviga äri teha) võimalust parkida oma sularaha üleöö Föderaalreservi ja maksab neile intressimäära, mis on lähedal föderaalfondide intressimäärale.

Fed ei tee äri mitte ainult pankadega, vaid ka mittepankadega (näiteks varahaldusfirmadega). Kui mittepangad viivad oma panga- ja/või klientide hoiused Föderaalreservi, kaotab pangandussektor nii keskpangaraha kui ka kommertspankade raha. Selle tulemusena rahavaru M2 langeb. Fed imeb finantssüsteemist likviidsust välja – see samm on vähemalt inflatsioonivaba: see aeglustab kaupade hinnatõusu tempot majanduses. See võib isegi olla deflatsiooniline, st avaldada survet kaupade hindadele üldiselt.

Fed teatas, et kavatseb mitte ainult jätkata intressimäärade tõstmist, vaid ka jätkata oma bilansi vähendamist ja keskpanga raha kogumist. Selles kontekstis on murettekitav see, et Föderaalreservi esimees Jerome H. Powell – ja arvatavasti ka ülejäänud tema meeskond – ei pööra poliitiliste otsuste tegemisel tegelikult tähelepanu rahaagregaatide arengule.

See omakorda tähendab reaalset ohtu, et Fed pingutab üle, mis tähendab, et raha kogus veelgi väheneb.

Näib, et Fed võtab oma poliitika kujundamisel arvesse praegust inflatsiooni. Siiski on aus öelda, et tulevase inflatsiooni määrab lõppkokkuvõttes mineviku või praegune rahapakkumise kasv. Ja kuna nominaalne (ja reaalne) rahapakkumine on nüüd kahanemas – mitte ainult USA-s, vaid muide ka paljudes teistes valuutapiirkondades – on tekkimas deflatsioonišokk, mis muutuks siis väga problemaatiliseks, kui rahavarud jätkuvalt vähenevad, kuna pangalaenu pakkumine hakkab kahanema. See on katastroofi retsept (ehk järgmine büst).

Huvitav on see, et finantsturud on viimasel ajal jäänud suhteliselt optimistlikuks, nagu näitavad mitmed turustressi näitajad: krediidimarginaalid on piiratud ja aktsiahinnad on alates hiljutisest madalseisust 2022. aasta oktoobris tõusnud. Võib-olla on turud kindlad, et Fed korraldab “pehme” maandumine”, mis langetab kõrge inflatsiooni, viimata majandust langusesse ja finantsturge segadusse. Või nad kihlavad, et kui krediidipüramiid peaks tõesti kõikuma, pöörab Fed oma karmistamispoliitika ümber ja päästab süsteemi, nagu ta on seda minevikus palju kordi teinud, sõltumata inflatsioonist.

Tegelikult nägi seda Murray N. Rothbard (1926–1995) juba ammu tulemas. Ta kirjutas Ameerika suures depressioonis: “Ameerika majandus seisab üha enam silmitsi kahe alternatiiviga: kas massiline deflatsiooniline 1929.aasta tüüpi depressioon võlgade kustutamiseks või massiivne inflatsiooniabi Föderaalreservi poolt.” Oma aja poliitikat silmas pidades järeldas ta: “Seetõttu võime oodata mitte just 1929.aasta tüüpi depressiooni, vaid tohutute mõõtmetega inflatsioonisurutist.”

Usub kindlalt, et Rothbardi järeldus on meie aja jaoks eriti asjakohane, et turgudel on raskuste ajal õigus Föderaalreservi päästmisele panustada, kuid nad alahindavad tõsiselt selle majanduslikku kahju ja inflatsioonimõju.