Üleöö ei surnud pangandusorganeid – ja paljud pankade tegevjuhid, kes väitsid, et „siin ei toimunud absoluutselt väljavoolu”, ajendasid piirkondlikud pangad tõusma ja tõstsid turud üldiselt kõrgemale. CPI – mis trükiti ootuspäraselt, kuid ei pakkunud leevendust inflatsiooniohust, millega Föderaalreserv tegeleb – ei takistanud aktsiate taastumist. Just Ratings Agencies (Moody’s üleöö ja S&P päeval) ja Venemaa (keskkonnasõbralik rünnak USA droonile) pühkis eelmisel teisipäeval sellelt sea huulepulga maha. Dow kukkus viimase tunni jooksul enne paanikapakkumiste MoC korralduste saabumist korraks maha…

Teisipäeva hilispäevane paanikapakkumine tõstis Nasdaqi pärast SVB-Faili rohelisse, kuid kõik teised on endiselt miinuses…

S&P kukkus eelmisel teisipäeval oma 200DMA-ni…

“Most Shorted” aktsiaid pigistati sularaha avamisel, kustutades kõik kaotused alates neljapäevasest sulgemisest, kuid need ei suutnud pigistada ja korv kukkus terve päeva…

Allikas: Bloomberg

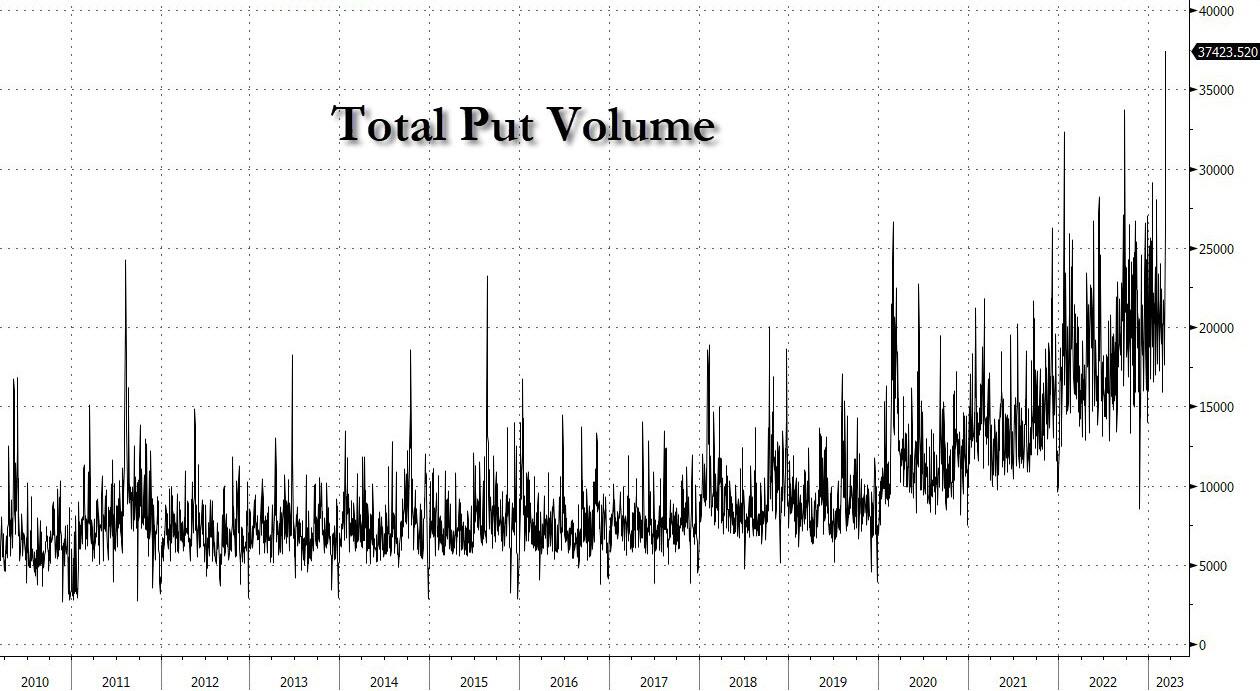

Üleeelmisel reedel kaubeldi 37,4 miljonit müügioptsiooni lepingut. Tegemist on ajaloo suurima müügitehingutega. Suuruselt teine müügioptsioon, mis kunagi kaubeldakse, oli 33,6 miljonit lepingut 23.septembril 2022. Eelmisel esmaspäeval veel 27,3 miljonit müügioptsiooni lepingut, see oli ajaloo 8. suurim müügioptsioonide maht. Teisisõnu kaubeldi 64,30 miljoni müügioptsiooni lepinguga viimase kahe päeva jooksul esmaspäeva ja teisipäeva vahel, ajaloo suurima kahepäevase perioodi jooksul, miili võrra.

Allikas: Bloomberg

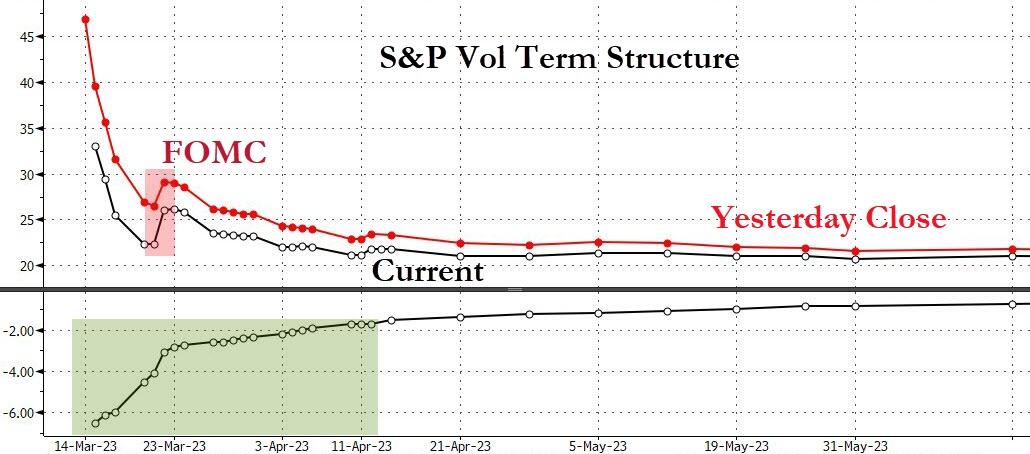

Teisipäeval tehti need müügid rahaks, kuna VIX langes pärast CPI-d…

Allikas: Bloomberg

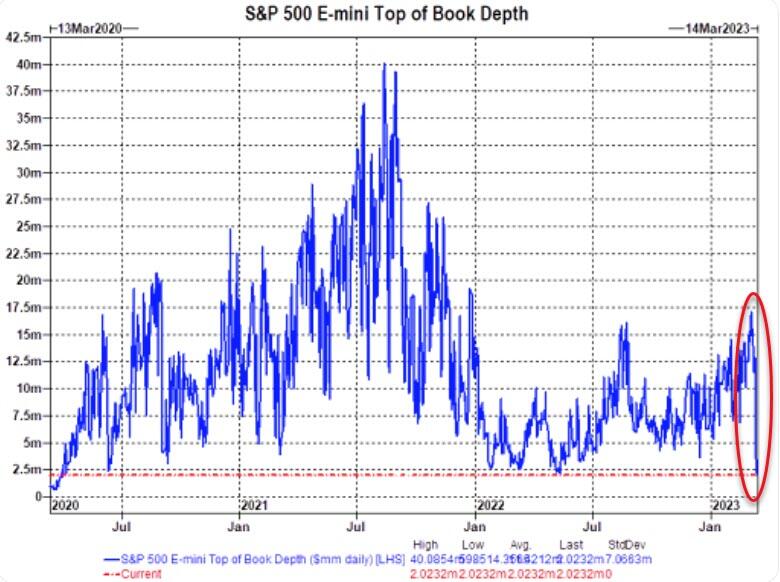

Rekordimahud ei võrdu likviidsusega. S&P 500 futuuride likviidsus on 2,0 miljonit dollarit. See on madalaim tase alates 30.märtsist 2020 (Covidi ajad). 2023.aasta märtsi alguses võisite ekraanidel kaubelda 17 miljoni dollariga ja eelmine teisipäev oli see 2 miljonit dollarit, mis on kuu seisuga 88% langus…

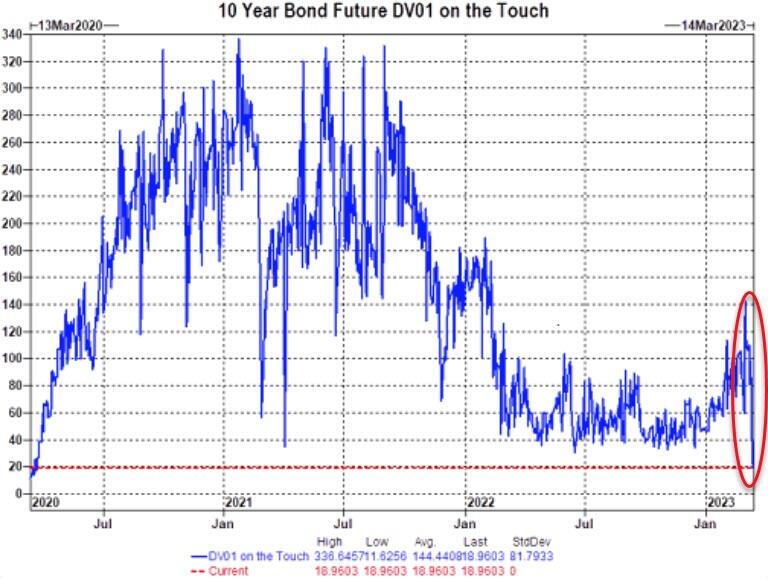

Lisaks on 10-aastaste võlakirjafutuuride DV01 likviidsus 19 000. See on madalaim näitaja alates 23.märtsist 2020 (Covid-aeg). 2023.aasta märtsi alguses võis ekraanidel kaubelda 114 000 DV01 ja täna on 19 000, mis on 83% langus kuu seisuga…

Piirkondlikud pangad tõusid teisipäeva hommikul hüppeliselt, kuna üleöö uusi surnukehasid ei leitud, kuid päeva edenedes asjad halvenesid, kuna S&P paigutas First Republicu negatiivse Creditwatchile (mis võib muuta nende tagatise sobimatuks). S&P reiting langetas pärast seda, kui Moody’s vähendas USA pangandussüsteemi väljavaateid stabiilselt Overnightilt negatiivseks ja pani kuue USA laenuandja reitingu alandamise kontrolli alla: First Republic, Western Alliance, Intrust Financial, UMB Financial, Zions ja Comerica – viidates muuhulgas ka realiseerimata probleemidele. kahjud laenuandjate varaportfellides ja riskid kasumlikkusele. S&P pealkiri koos laiema Venemaa uudiste mõjuga vähendasid piirkondi, kustutades kõik varasemad kasumid…

PACW oli päeva parim tulemus (koos FRC ja SCHW-ga), kuid nende kõigi hind on pärast üleeelmise reede SVB ebaõnnestumist madalamal ja päeva tipptasemel…

Allikas: Bloomberg

Credit Suisse krediidirisk saavutas eelmisel teisipäeval järjekordse uue rekordi…

Allikas: Bloomberg

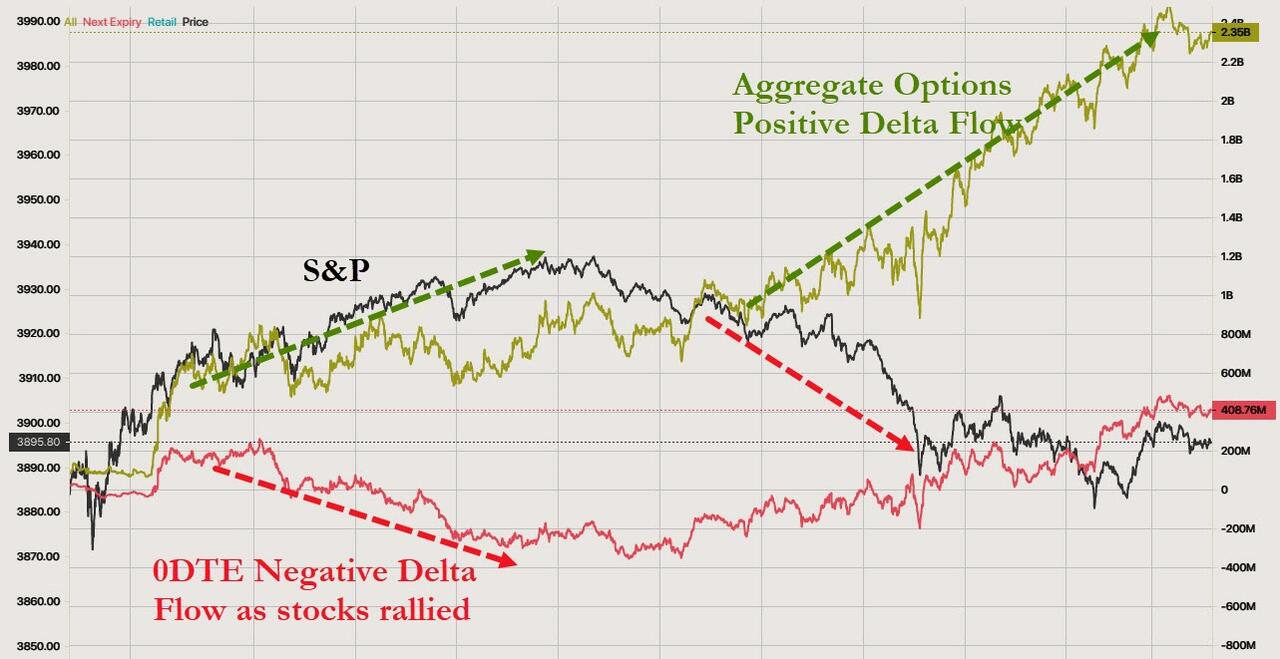

Kui S&P tõusis algusest peale, vähendasid 0DTE kauplejad seda kasumit ja vähendasid negatiivset deltavoogu, kuna aktsiad kadusid pärast Venemaa/Drone’i pealkirju. Kuna aktsiad langesid, oli optsioonide kauplejate koguvoog väga positiivne…

Võlakirjad müüdi eelmisel teisipäeval kõikjal pärast eilset paanikapakkumist, mille lühiajaline lõpptulemus oli dramaatiliselt kehvem. Eelmise teisipäeva tagasitulek (tootlustes) jätab siiski üleeelmise reede hommikul kogu kõvera SVB-järgselt madalamale (30Y mahajäämusega)…

Allikas: Bloomberg

Pärast eelmise esmaspäeva kukkumist üle 60 bps tõusid 2 aasta tootlused teisipäeval plahvatuslikult üle 40 bps kõrgemale, mis on kõigi aegade suuruselt kolmas ühepäevane hüpe (Lehmani järgse kaose taga 2008. aasta septembris ja 1982. aasta oktoobris, kui Volcker kutsus esile poliitika muutmise volatiilsuse). Tegelikult langesid 2 aasta tootlused üleeelmisest reede sulgemisest alates oma madalaimal tasemel peaaegu 80 baaspunkti sekundis, enne kui Euroopas müük algas ja see viis 2 aasta tootluse tagasi üle 4,00%, mis tõusis enne võlakirjade tõusu peaaegu 60 baaspunkti võrra madalaima taseme juurest päeva kõrgeima tasemeni ( kuna aktsiad kukkusid hiljaks) tõmbasid 2 aastat tagasi 4,20% peale…

Allikas: Bloomberg

Dollar lõppes pärast üleöö taastumist eelmise esmaspäeva madalaimal tasemel…

Allikas: Bloomberg

Bitcoin suurendas oma hiljutist kasumit, tõustes päevasiseselt üle 26 000 dollari…

Allikas: Bloomberg

Naftahinnad langesid – mis on võib-olla taaskord ainuke selge märk majanduslangusest – WTI naases 3 kuu madalaimale tasemele 71-dollarilise käepidemega…

Kuld oli teisipäeval tasane, hoides oma kasumit üle 1900 dollari…

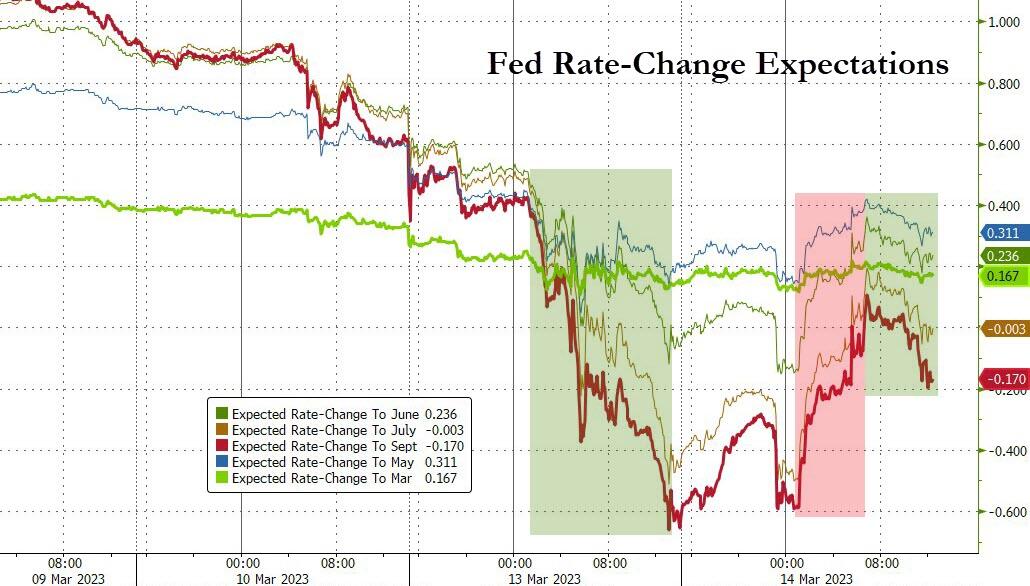

Lõpuks jätkavad Fedi intressimäära trajektoori ootused ägedat kõikumist. Septembri ootused on langenud neljapäevaselt +110bps-lt eilselt -65bps-ni +10bps-ni varsti pärast CPI printimist, et lõppeda -16bps-l (st septembris on intressimäärad eeldatavasti 16bps madalamad kui praegu). Turg loob 75% tõenäosusega, et Föderaalreserv tõstab märtsis (järgmisel nädalal) 25 baaspunkti võrra – see on eilsest ligikaudu 40%st (soosib pausi) ja langeb 85% koefitsiendilt täna hommikul pärast tarbijahinnaindeksit…

Allikas: Bloomberg

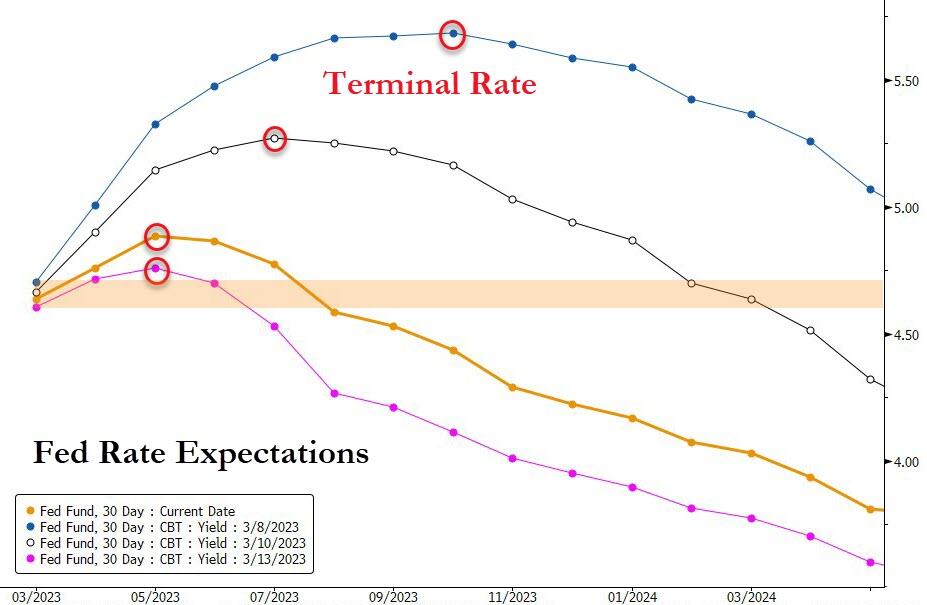

Kurv on viimastel päevadel pehmelt öeldes metsik. Lõppmäär on langenud ja tõmbunud edasi; kõver on dramaatiliselt ümber pööratud – hinnakujundus intressimäärade langetamisel enne aasta lõppu; ja nihkus eelmisel teisipäeval pärast CPI-d veidi nigelalt…

Niisiis, mida Fed teeb?

Praegu näib turg kalduvat 25 bps tõusule – see on loogiline, sest kui Fed sel nädalal tõusu ei tee, kas pole see kaudne möönmine, et Bideni ja Yelleni sõnul toimib päästemehhanism. stabiliseerida finantssüsteemi… ei tööta.