Autoriks Ryan McMaken Misesi Instituudi kaudu,

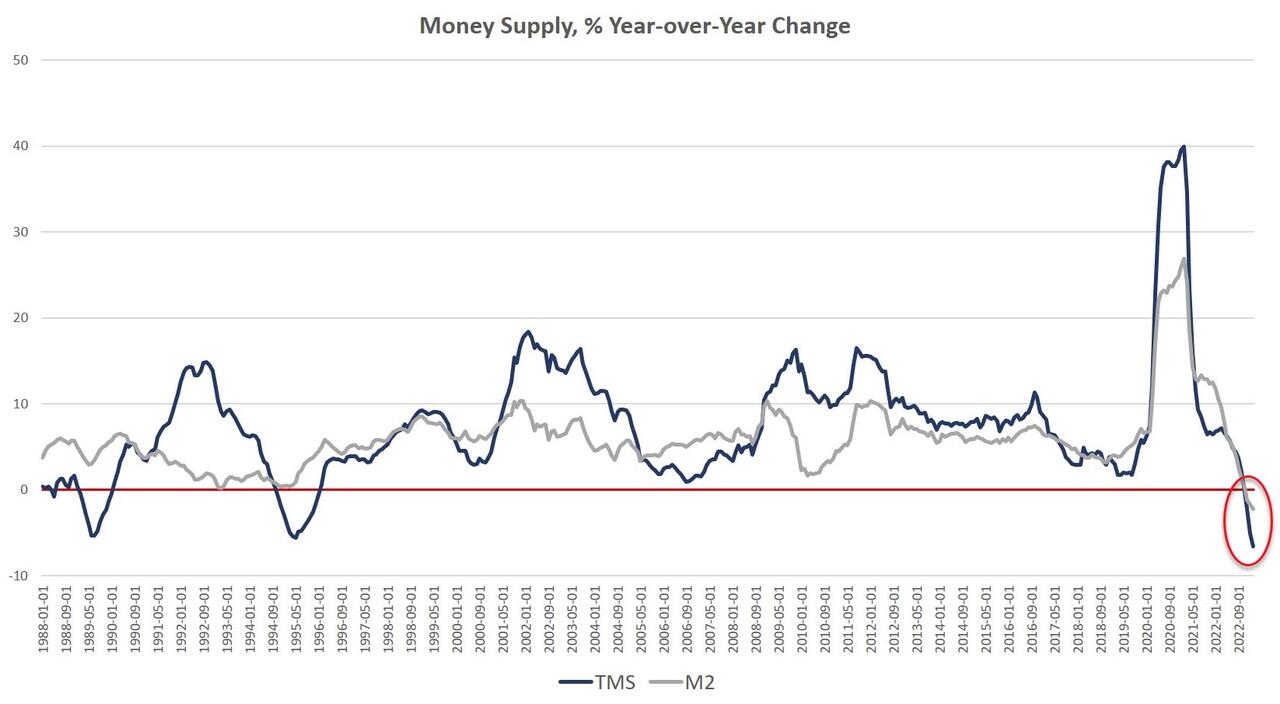

Rahapakkumise kasv langes veebruaris taas, langedes pärast esimest korda viimase kahekümne kaheksa aasta jooksul 2022.aasta novembris negatiivseks muutumist veelgi negatiivsemaks. Veebruari langus jätkab järsult langustrendi võrreldes viimase kahe aasta enneolematute tipptasemetega.

Alates 2021.aasta aprillist on rahapakkumise kasv kiiresti aeglustunud ja alates novembrist näeme rahapakkumise lepingut esimest korda alates 1990.aastatest. Viimati libises rahapakkumise aasta-aasta (YOY) muutus negatiivsele territooriumile 1994.aasta novembris. Sel ajal jätkus negatiivne kasv viisteist kuud, mis lõpuks muutus taas positiivseks 1996.aasta jaanuaris.

2023.aasta veebruaris muutus langus veelgi suuremaks, kuna rahapakkumise kasv aasta-aastalt oli –6,6 protsenti. See on alla jaanuari intressimääraga –5,0 protsenti ja 2022.aasta veebruari intressimääraga 6,9 protsenti. Kui negatiivne kasv langeb nüüd alla –6 protsendi, läheneb rahapakkumise kahanemine aastakümnete suurimale langusele. Vähemalt kuuskümmend aastat pole rahapakkumine ühelgi kuul langenud rohkem kui 5,6 protsenti.

Siin kasutatav rahapakkumise mõõdik – “tõene” või Rothbard-Salerno, rahapakkumise mõõt (TMS) – on Murray Rothbardi ja Joseph Salerno välja töötatud mõõdik, mis on mõeldud rahapakkumise kõikumiste paremaks mõõtmiseks kui M2.

Misesi Instituut pakub nüüd regulaarseid värskendusi selle mõõdiku ja selle kasvu kohta. See rahapakkumise mõõt erineb M2-st selle poolest, et see hõlmab riigikassa hoiuseid Föderaalreservis (ja ei sisalda lühiajalisi hoiuseid ja jaerahafonde).

Viimastel kuudel on M2 kasvumäärad järginud TMSi kasvumääradega sarnast kurssi, kuigi TMS on langenud kiiremini kui M2. 2023.aasta veebruaris oli M2 kasvutempo –2,2 protsenti. See on alla jaanuari kasvutempo –1,7 protsenti. Veebruari intressimäär oli samuti tunduvalt madalam kui 2022.aasta veebruari 10,5 protsenti.

Rahapakkumise kasv võib sageli olla kasulik majandusaktiivsuse näitaja ja tulevaste majanduslanguste näitaja. Majandusbuumi perioodidel kipub rahapakkumine kiiresti kasvama, kuna kommertspangad annavad rohkem laene. Majanduslangusele seevastu kipub eelnema rahapakkumise kasvutempo aeglustumine.

Negatiivne rahapakkumise kasv ei ole iseenesest eriti tähendusrikas mõõdik. Kuid viimastel kuudel nähtud negatiivse territooriumi langus aitab illustreerida, kui kaugele ja kui kiiresti on rahapakkumise kasv langenud. See on üldiselt punane lipp majanduskasvu ja tööhõive jaoks.

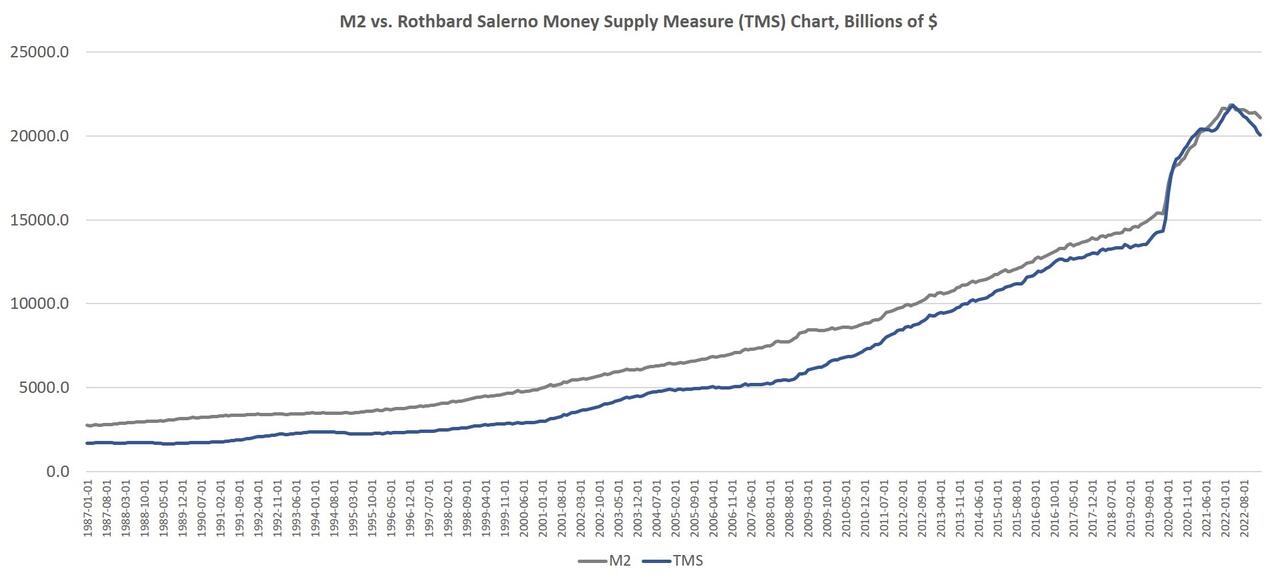

Asjaolu, et rahapakkumine üldse väheneb, on nii tähelepanuväärne, sest rahapakkumine ei muutu peaaegu kunagi väiksemaks. Rahapakkumine on nüüdseks langenud 1,7 triljoni dollari võrra (ehk kaheksa protsenti) alates 2022.aasta aprilli tipptasemest. Toores arvudes on see kindlasti suurim langus, mida oleme näinud. Kuid me näeme järgmisel graafikul, miks protsentides ei ületa langus 80ndate lõpus ja 90ndate alguses. Raha loomine alates 2009.aastast – ja eriti alates 2020.aastast – on olnud nii suur, et isegi 1 triljoni dollari suurune langus on protsentuaalselt suhteliselt väike. Pigem peaks rahapakkumine langema veel umbes 5 triljoni dollari võrra ehk rohkem kui 25 protsenti, et naasta 2009.aasta eelsesse trendi.

Tegelikult on alates 2009.aastast TMS-i rahapakkumine kasvanud 200 protsenti. (M2 on sel perioodil kasvanud 149 protsenti.) Praegusest 20 triljoni dollari suurusest rahapakkumisest on alates 2020.aasta jaanuarist loodud 5,8 triljonit dollarit ehk 28 protsenti. Alates 2009.aastast on praegusest rahapakkumisest loodud 13,4 triljonit dollarit. Teisisõnu, ligi kaks kolmandikku rahapakkumisest on loodud viimase kolmeteistkümne aasta jooksul.

Seda tüüpi kogusummade puhul paneb kaheksaprotsendiline langus vastloodud raha tohutule hoonele üsna väikese mõlgi. USA majandus seisab endiselt silmitsi väga suure rahapoliitilise üleulatusega viimaste aastate jooksul ja osaliselt seetõttu ei näe me pärast üheksa kuud kestnud rahapakkumise kasvu aeglustumist veel tööturul märkimisväärset aeglustumist.

Sellegipoolest on rahapakkumise aeglustumine olnud piisav, et majandust oluliselt nõrgendada. Koduhinnad on langenud. Krediitkaardivõlg on hüppeliselt kasvanud, tarbimislaenude viivised on kasvanud, töökohtade arv väheneb ja tootmisharu väljavaated langevad.

Oleme näinud, et need suundumused jätkuvad ka selle aasta märtsis. Märtsis langes tarbimislaenude kasv peaaegu nullini.

Rahapakkumine ja tõusvad intressimäärad

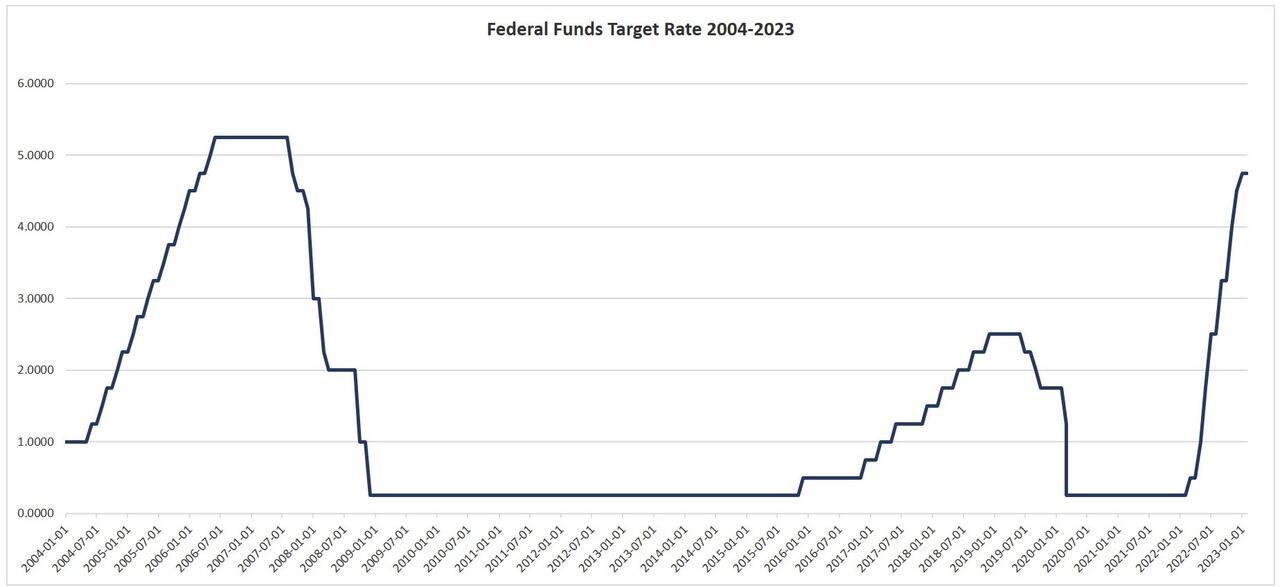

Pole üllatav, et see juhtub pärast seda, kui Föderaalreserv võttis pärast enam kui kümme aastat kestnud kvantitatiivset leevendamist, rahalisi repressioone ja üldist pühendumist lihtsale rahale lõpuks oma jala rahaloomise kiirendilt pisut maha. Fed on lubanud föderaalfondide intressimääral tõusta viie protsendini. See on tähendanud ka lühiajaliste intressimäärade üldist tõusu. Näiteks märtsis läheneb 3-kuuliste Treasuryde tootlus 16 aasta kõrgeimale tasemele.

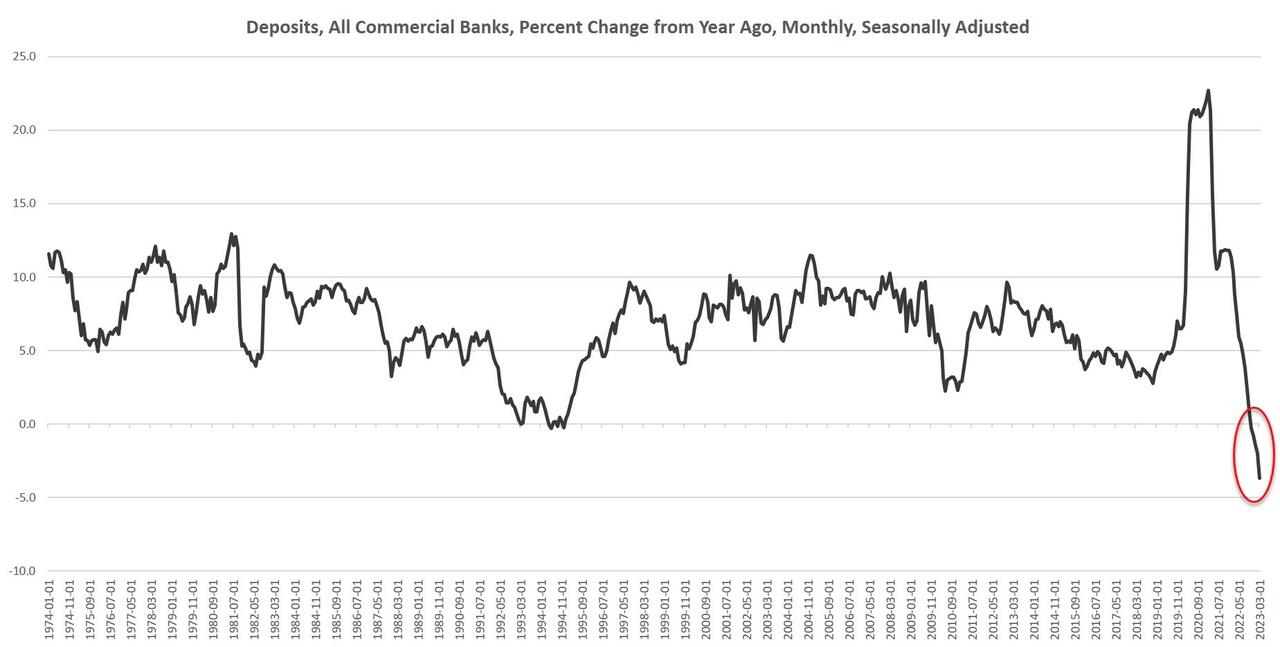

See tähendab probleeme kõigile zombifirmadele ja pankadele, kes on muutunud suures sõltuvuses kergest rahast. Nagu selgitas Daniel Lacalle, lõppes pika kerge raha saamise periood sellega, et pangad sõltusid suurel määral madala intressimääraga pikaajalisest riigikassast ja hüpoteegiga tagatud väärtpaberitest. Tõusev hinnainflatsioon on aga sundinud Fed-i lubama intressimääradel veidi tõusta. Nüüd avastavad pangad, et neil pole piisavalt intressitulu – st sissetulekut vanematelt madala intressiga väärtpaberitelt –, et praegusel kõrgemate intressimäärade ajastul panga arveid maksta. Esimesed probleemsed märgid sellest tootluse mittevastavusest on ilmnenud Silicon Valley Banki ja Signature Banki ebaõnnestumisega.

Pangad ei soovi seetõttu hoiuste intressimäärasid tõsta ja see on viinud pangahoiuste ajaloolise languseni, märtsi hoiused langesid sügavamale negatiivsele territooriumile kui ühelgi teisel kuul enam kui 50 aasta jooksul.

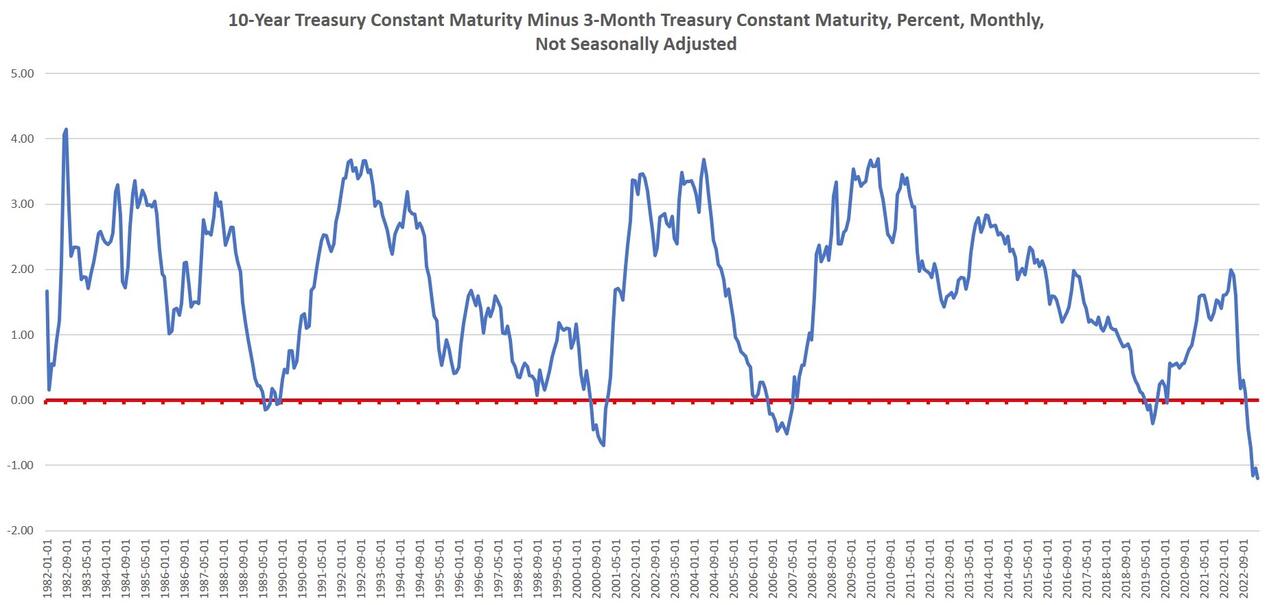

See kõik on seotud ka rahapakkumise kasvu vähenemisega. Nagu Bob Murphy oma raamatus Understanding Money Mechanics märgib, peegeldab TMS-i kasvu püsiv langus sageli lühiajaliste tulude hüppeid, mis võivad soodustada tulukõvera lamenemist või ümberpööramist – mis viitab tugevalt majanduslanguse lähenemisele. Näiteks 3s/10s tootlusvahe liigub sageli nulli poole, kui rahapakkumise kasv liigub samas suunas. See oli eriti selge aastatel 1999–2000, 2004–2006 ning aastatel 2018 ja 2019 ning alates 2022.aastast.

See kõik viitab majandusaktiivsuse kiirele langusele majanduses, kus reaalseid sääste ja investeeringuid on õõnestanud enam kui kümme aastat kerge raha. Ilma reaalsele säästmisele ja tootlikkuse kasvule suunatud majanduseta muudab jätkuv rahainflatsioon hinnainflatsiooni aina hullemaks. Selles hapras majanduses on Fed seetõttu pidanud valima ühelt poolt kasvava hinnainflatsiooni ja teiselt poolt äärel kõikuva pangandussüsteemi vahel. Inflatsioonihirmud on praeguseks ajendanud Föderaalreservi lubama intressimääradel tõusta, millega on kaasnenud rahapakkumise vähenemine.

Jääb üle oodata, kui kaua võtab Föderaalreservi paanikanuppu vajutamine ja kerge raha poole tagasi tõmbumine, mis õhutab seda kasvavat hinnainflatsiooni tsüklit jätkama.