Autoriks Nick Giambruno Doug Casey rahvusvahelise mehe kaudu ,

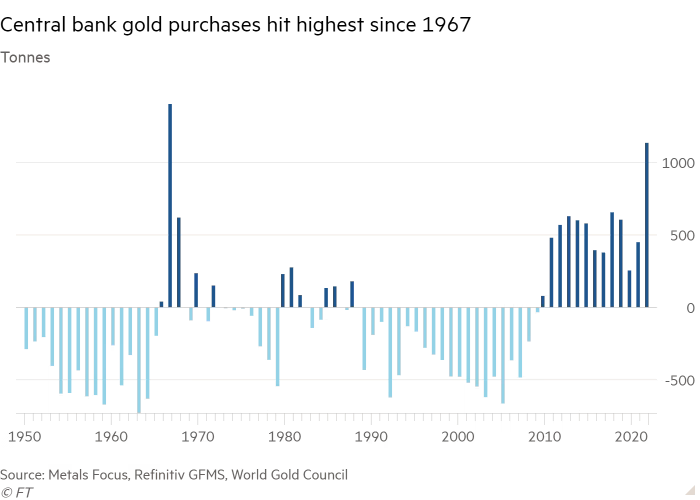

Kas teadsite, et keskpangad ostsid eelmisel aastal rohkem kulda kui ühelgi aastal viimase 55 aasta jooksul – alates 1967.aastast?

Kuigi enamik sellest aru ei saa, oli 1967.aasta finantsajaloos märkimisväärne aasta, peamiselt Londoni kullafondi sündmuste tõttu.

Londoni kullabassein oli USA ja Lääne-Euroopa riikide keskpankade vaheline kokkulepe kulla hinna stabiliseerimiseks. Eesmärk oli hoida kulla hind 35 dollari juures untsi kohta, ostes või müües kulda vastavalt vajadusele.

1967.aastal kukkus Londoni kullabassein aga kullapuuduse ja suurenenud nõudluse tõttu metalli järele. Selle põhjuseks on asjaolu, et Euroopa keskpangad ostsid tohutul hulgal kulda, kuna hakkasid kahtlema USA valitsuse lubaduses tagastada dollar kullale hinnaga 35 dollarit untsi kohta. Ostmine ammendas Londoni kullareservi ja tõstis kulla hinna.

Lühidalt öeldes oli 1967.aasta Bretton Woodsi rahvusvahelise rahasüsteemi lõpu algus, mis oli kehtinud alates 2.maailmasõja lõpust. Lõppkokkuvõttes viis see USA dollari viimase seose kullaga katkestamiseni 1971.aastal. Sellest ajast peale on dollar olnud tagatiseta fiat-konfett – kuigi naftadollari süsteem ja sund on seda toetanud.

Asi on selles, et suured ülemaailmsed kullavood võivad olla märk sellest, et rahvusvahelises rahasüsteemis on peatselt tulemas paradigma muutus.

Keskpangad on kullaturu suurimad tegijad. Ja nüüd, mil oleme just kogenud suurimat keskpanga kulla ostuaastat alates 1967.aastast, on minu jaoks selge, et peagi on tulemas midagi suurt.

Ja need on vaid ametlikud numbrid, mille valitsused teatavad. Tegelikud kullaostud võivad olla palju suuremad, sest valitsused on sageli läbipaistmatud oma kullavarude osas, mida nad peavad oma majandusliku julgeoleku oluliseks osaks.

Täna arvan, et oleme rahvusvahelise rahasüsteemi radikaalse muutuse haripunktis, millel on sügavad tagajärjed. Siiski on vähesed teadlikud toimuvast ja selle tohutust tähtsusest.

Ma kahtlustan, et enamik inimesi tabab üllatusena – ja see ei ole meeldiv. Just nemad hoiavad rahasüsteemi ebaõnnestumise eest raha.

Kuid see ei pea olema kõigi jaoks katastroof…

Need, kes saavad sellest paradigma muutusest korralikult ette, võivad teenida varandust.

Hiina tohutu kullavaru tegelik põhjus

Financial Timesi andmetel olid 2022.aastal suured kullaostjad Hiina ja Lähis-Ida naftatootjad. See ei ole juhus, sest need riigid on rahvusvahelise rahasüsteemi muudatuste keskmes.

Pole saladus, et Hiina on juba aastaid varjanud võimalikult palju kulda.

Hiina on maailma suurim kulla tootja ja ostja. Suurem osa sellest kullast jõuab Hiina valitsuse riigikassasse.

Keegi ei tea Hiina täpset kulla kogust, kuid enamik vaatlejaid usub, et see on mitmekordne valitsuse deklaratsioonist.

Tänaseks on selge, miks Hiinal on olnud rahuldamatu nõudlus kulla järele.

Peking on oodanud õiget hetke, et USA dollari alt vaip välja tõmmata. Ja nüüd on see hetk…

Selle kõige mõistmise võti on Hiina presidendi Xi hiljutine ajalooline visiit Saudi Araabiasse ja teistesse Pärsia lahe koostöönõukogu (GCC) riikidesse, et käivitada tema sõnul “uue igamõõtmelise energiakoostöö paradigma”.

Pärsia lahe koostöönõukogusse kuuluvad Saudi Araabia, Kuveit, Katar, Bahrein, Omaan ja Araabia Ühendemiraadid. Need riigid moodustavad enam kui 25% maailma naftaekspordist, ainuüksi Saudi Araabia panus on umbes 17%. Lisaks tuleb üle 25% Hiina naftaimpordist Saudi Araabiast.

Hiina on Pärsia lahe koostöönõukogu suurim kaubanduspartner.

Kohtumised peegeldavad loomulikku ja kasvavat kaubandussuhet maailma suurima naftaimportija Hiina ja maailma suurima naftaeksportija GCC vahel.

Xi visiidi ajal tegi ta järgmised olulised märkused (rõhutan minu poolt):

“Hiina jätkab suurtes kogustes toornafta importimist Pärsia lahe koostöönõukogu riikidest, laiendab veeldatud maagaasi importi, tugevdab koostööd nafta- ja gaasiarenduse, inseneriteenuste, ladustamise, transpordi ja rafineerimise vallas ning kasutab täielikult ära Shanghai Petroleumi ja National. Gaasibörs kui platvorm nafta- ja gaasikaubanduse jüaani arveldamiseks.”

Pärast aastatepikkust ettevalmistust käivitas Shanghai rahvusvaheline energiabörs (INE) 2018.aasta märtsis Hiina jüaanides nomineeritud toornafta futuurilepingu. Tegemist on esimese naftafutuurilepinguga, millega Hiinas kaubeldakse. Leping põhineb Brenti toornaftal, mis on ülemaailmne naftahindade võrdlusalus ja arveldatakse sularahas.

Sellest ajast peale võib iga naftatootja müüa oma naftat millegi eest peale USA dollarite… antud juhul Hiina jüaani.

INE jüaani naftafutuurileping annab uue hinnakujunduse võrdlusaluse ülemaailmsele naftaturule, mida traditsiooniliselt on domineerinud USA dollar. Jüaanides kaubeldes eeldatakse, et leping suurendab Hiina valuuta kasutamist ülemaailmses kaubanduses ja vähendab sõltuvust USA dollarist.

Selle olulisus seisneb selle potentsiaalis nihutada jõudude tasakaalu naftaturul USA-st eemale Hiina suunas ning suurendada Hiina jüaani kasutamist ülemaailmses kaubanduses.

Siiski on üks suur probleem. Enamik naftatootjaid ei taha koguda suuri jüaanivarusid ja Hiina teab seda.

Sellepärast on Hiina toornafta futuurilepingud sõnaselgelt sidunud võimalusega konverteerida jüaanid füüsiliseks kullaks – ilma Hiina ametlikke varusid puudutamata – kullabörside kaudu Shanghais (maailma suurim füüsiline kullaturg) ja Hongkongis.

Kaks Hiina naftafirmat PetroChina ja Sinopec pakuvad jüaani toornafta futuuridele likviidsust, olles suured ostjad. Seega, kui mõni naftatootja soovib oma naftat jüaanides (ja kaudselt kullas) müüa, tehakse alati pakkumine.

Pärast aastatepikkust kasvu ja keerdude väljatöötamist on INE jüaani naftafutuurleping nüüd parimal ajal valmis. Xi ei lubaks GCC-le suuri ja järjepidevaid naftaoste, kui see poleks valmis.

Miks on Hiina oluline osta GCC-lt naftat ja gaasi jüaanides?

Sest see lööb alla naftadollari süsteemi, mis on olnud USA ja rahvusvahelise finantssüsteemi alustalaks alates Bretton Woodsi süsteemi lagunemisest 1971.aastal.

Saudid nõustuvad ja mis juhtub järgmisena

Peaaegu 50 aastat olid saudid alati nõudnud, et kõik, kes soovivad oma naftat, peaksid maksma USA dollaritega, toetades oma naftadollari süsteemi lõppu.

Kuid see kõik muutus hiljuti.

Pärast Xi ajaloolist visiiti ja pommuudiste väljakuulutamist ei varja Saudi valitsus oma kavatsust müüa naftat jüaanides. Bloombergi hiljutise raporti kohaselt:

“Kuningriigi rahandusministri sõnul on Saudi Araabia avatud aruteludele muu valuutaga kui USA dollariga.”

Lühidalt öeldes ei usu saudid, et USA hoiab naftadollari tehingu lõppu kinni. Nii et nad ei tunne, et peaksid oma osa hoidma.

Saudid on USA peale vihased, et nad ei toetanud piisavalt sõjas Jeemeni vastu. Lisaks tekitas neile hirmu USA lahkumine Afganistanist ja tuumaläbirääkimised Iraaniga.

Selles kontekstis tungis Hiina sisse ja sundis pärast pikki aastaid saude lõpuks jüaani maksena aktsepteerima.

See pidi juhtuma.

Hiina on juba praegu maailma suurim naftaimportija. Veelgi enam, nafta imporditud kogus kasvab jätkuvalt, kuna see toidab üle 1,4 miljardi inimese majandust (rohkem kui 4 korda suurem kui USA-s).

Hiina turu tohutu suurus muutis Saudi Araabial ja teistel naftaeksportijatel võimatuks ignoreerida Hiina nõudmisi maksta lõputult jüaanides. Shanghai rahvusvaheline energiabörs teeb naftaeksportijatele tehingu veelgi magusamaks.

Siin on lõpptulemus.

Saudi Araabia – naftadollari süsteemi põhiosa – nõustub avalikult, et ei müü oma naftat ainult USA dollarites.

See annab märku peatsest ja tohutust muutusest igaühe jaoks, kellel on USA dollarid. Oleks uskumatult rumal seda hiiglaslikku punast hoiatusmärki ignoreerida.

Isegi WSJ tunnistab, et selline samm oleks USA dollarile hukatuslik.

“Saudi Araabia samm võib purustada USA dollari ülimuslikkuse rahvusvahelises finantssüsteemis, millele Washington on aastakümneid toetunud, et trükkida riigikassa veksleid, mida ta kasutab oma eelarvepuudujäägi rahastamiseks.”

Ron Paul on Ameerika poliitik ja arst, kes on aastakümneid olnud praeguse rahvusvahelise rahasüsteemi häälekas kriitik. Nixoni samm lõpetada dollari seos kullaga 1971.aastal ajendas teda algselt poliitikasse astuma. Ta on tuntud oma seisukohtade poolest rahapoliitika, keskpanganduse ja Föderaalreservi kohta. Ron Paul on kirjutanud nendel teemadel mitu raamatut ning toetanud naasmist usaldusväärse raha ja kullaga tagatud rahasüsteemi juurde.

Lühidalt öeldes teab Ron Paul rahvusvahelisest rahasüsteemist rohkem kui peaaegu keegi elus.

Ta pidas kord kõne “Dollari hegemoonia lõpp”, kus ta tõi välja ühe asja, mis USA dollari kokkuvarisemist kiirendaks.

Siin on asjakohane osa:

„Majandusseadust, mille kohaselt aus vahetus nõuab valuutana ainult reaalse väärtusega asju, ei saa tühistada.

Kaos, mis ühel päeval tuleneb meie eksperimendist ülemaailmse fiat-rahaga, nõuab tagasipöördumist tegeliku väärtusega raha juurde.

Me teame, et lähenemas on päev, mil naftat tootvad riigid nõuavad oma nafta eest kulda või selle ekvivalenti, mitte dollareid või eurosid.

Mida varem, seda parem.”

Siin on lõpptulemus.

Naftadollari süsteemi lõpp on käes.

See kord on üle 50 aasta võimaldanud USA valitsusel ja paljudel ameeriklastel elada üle oma võimete.

USA peab seda ainulaadset positsiooni enesestmõistetavaks. Kuid see kaob varsti.

Nüüd hakkab ootamatult kodu otsima palju lisadollareid, kuna neid pole nafta ostmiseks vaja.

Selle tulemusena voolab suur osa naftarahast – sadu miljardeid dollareid ja võib-olla triljoneid –, mis tavaliselt voolab New Yorgi pankade kaudu USA dollarites USA riigikassadesse, hoopis Shanghai kaudu jüaani ja kullasse.

Naftadollari süsteemi lõpp on ameeriklastele halb uudis. Kahjuks ei saa ükski inimene praktiliselt midagi teha, et muuta nende suundumuste liikumist.

Parim, mida saate ja peaksite tegema, on olla kursis, et saaksite end parimal võimalikul viisil kaitsta ja isegi olukorrast kasu saada.

Just sellepärast avaldasin just kiireloomulise aruande selle kohta, kuhu see kõik suundub ja mida saate sellega teha… sealhulgas kolm strateegiat, mida kõik täna vajavad.