“Geopoliitika peaks jätkama kulla hinna juhtimist enne USA valimisi”

Sisukord (2400 sõna)

Autor: GoldFix ZH Muuda

- Sissejuhatus: hinnajuhte kontrolliti

- Põhipunktid

- Juhtkiri

- EM keskpankade hajutamisstrateegia

- Aasia jaemüük

- Tehniline analüüs

- Lisa: sündmused ja varade tootlus

Soc Geni “Veendumuse mõtlemine”

Sissejuhatus: Soc Geni hinnajuhte uuriti

Hästi kirjutatud aruandes, mille koostas Soc Geni Cross Asset Team, mis koosneb panga vanemkaubastrateegist Florent Pele’ist, varade jaotamise ülemaailmsest juhist Alain Bokobzast, samuti toorme-, korporatiiv- ja isegi tehnilise kauplemise juhtidest; tundub, et pank tuleb nüüd kullast “väravast välja”. Nende väited on selged ja lihtsad. Kulla hinda kõrgemale tõstvad autojuhid jäävad kehtima vähemalt kuni 2024. aasta USA presidendivalimiste lahendamiseni.

Arvestades praegust olukorda, ütleb Soc Gen, et “jääge kulla suhtes positiivseks”. Nende kontekstuaalsed eeldused on: inflatsiooni kleepuvus, problemaatiline avaliku sektori eelarvepuudujääk, geopoliitilised ohud ja mitmekesistamine keskpankade/rahandusasutuste poolt. Ühelgi, mida nad näiliselt näevad, pole märkimisväärset lootust lahendada enne aasta lõppu. Me oleme sellega nõus.

Enne selle aruande süvenemist käsitleme kõigepealt lühidalt tõenäosust, et kõik ülaltoodud kontekstuaalsed draiverid jäävad paika.

- Alumine joon: Keegi peab selle parandamiseks “kuu tulistama”. Vastasel juhul kulub aastakümneid, et ennast parandada. Irooniline on see, et üks tee selle (ja geopoliitilise olukorra) parandamiseks hõlmab seda, et USA mängib NSV Liidu taolise kokkuvariseva impeeriumi rolli, mille Hiina majandus on valmis tühimikku täitma. Seda ei juhtu. Maailm ei saa lasta USA-l niipea maailmaareenilt lahkuda. Me oleme lähemal selle algusele kui lõpule.

Seega, et kokku võtta Soc Geni esimene lause ja seega kogu aruanne, võime öelda järgmist:

Mängus olevad jõud, mis viivad Goldi kõrgemale, ei saa sisuliselt tagurdada, kui järgmised ei näita sündmuse märke, 1.

- Usaldus naaseb: Geopoliitiline koostöö hakkab taas avalduma üle ideoloogiliste joonte.

- Eelarvepiirangute tootlus: puudujäägile leitakse inflatsioonivaba lahendus; kokkuhoiu, vaikimisi või mõne veel nähtamatu tööstusliku tehnoloogilise läbimurde kaudu. Kui leitakse ja kasutatakse puudujäägilahendust, tuleb olla väga hoolikas, et maailma majandused rakendamisel liiga kiiresti ei laguneks. Kui nad seda teeksid, suurenevad maailmasõja võimalused.

- Väärtuse asendussäilitaja on kokku lepitud: Tuleb kokku leppida kulla sobiv asendamine alternatiivina UST-le majanduse väärtuse säilitamisel. Bitcoini kommentaar joonealuses märkuses2.

- Üks praeguseid kandidaate maailma liidritest otsib võib-olla Hiina võlakirjaturgu, mis pole kaugeltki valmis. Isegi kui nende sidemed oleksid valmis, ei usaldataks enam kunagi ühtegi riiki, välistades ülemaailmse konflikti, mis seda nõuab. Multipolaarsus on siin, et jääda. Kuld on osa sellest

Kulda hakatakse struktuurselt toetama ostmisega, kuni need kolm ülaltoodud asja näitavad edusamme. Mis puutub tegelikku raportisse… Siin on mõned väljavõtted transkribeeritud.

(Rõhutage meie)

2- Põhipunktid

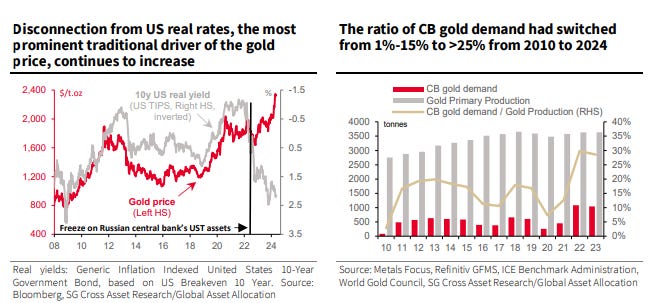

◼ Meie analüüs näitab, et praegused kullahinnad ei ole kooskõlas nende tavapäraste teguritega: USA 10y reaaltootlus, dollariindeks ja turu riskiisu. Tegelikult oli teoreetiline kulla hind, nagu seda määratlevad traditsioonilised hinnategurid, juba palju madalam kui tegelik hind enne 400 dollari suurust tõusu untsi kohta veebruari keskpaigast märtsi keskpaigani. [Edit- nagu siin mitu korda öeldud, on Kullal uued korrelatsioonid.]

◼ Keskpanga nõudlus kulla järele on taas kord muutunud kulla hinna peamiseks mõjutajaks, eriti globaalse lõunaosa mitte-lääneriikide nõudluseks. 2023. aastal ostsid keskpankade ülemaailmsed kullaostud üle 1 000 tonni, mis on kaks korda rohkem kui 2010.–21. aasta keskmine.

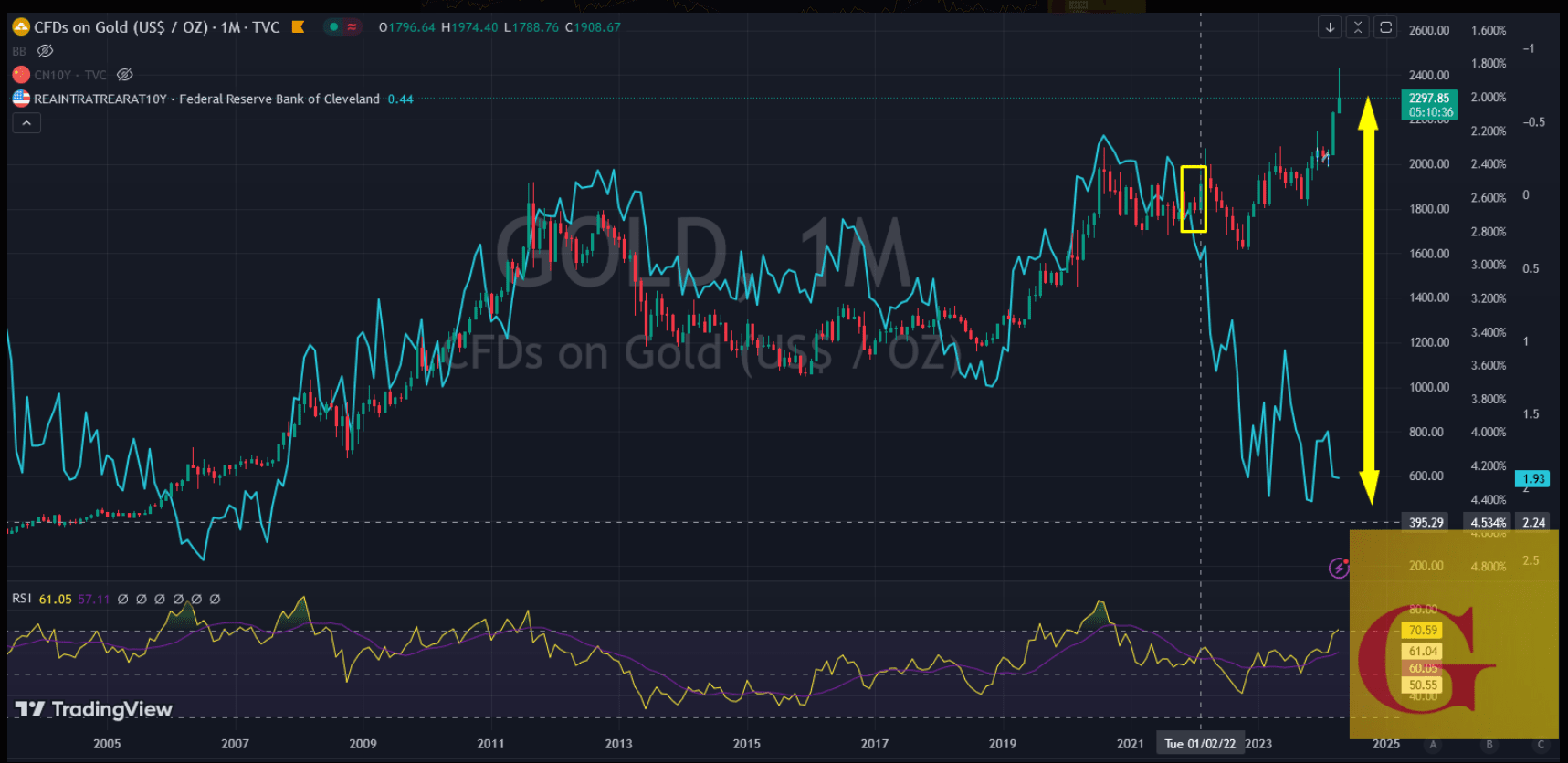

◼ Kulla hinda (dividendide jaotamist ei toimu) on keeruline hinnata, mis võrreldes S&P 500-ga on mitme aastakümne madalaimal tasemel. Tehnilise analüüsi juurde pöördudes leiame, et kulla hind on alates 2018. aastast olnud ilmalikus tõusus ja näeme võimalust, et see jõuab aasta lõpuks tasemele 2750/2770 dollarit.

◼ Kulla hind vabanes Ukraina sõja alguses oma tavapärastest juhtidest. 3 Viimase abinõuna on kuld saanud kasu maailmast, kus tuvastatavate sabariskide arv on tõusnud kõrgemale. Eelkõige ei näe me leevendust geopoliitilistele hirmudele USA valimiste eelõhtul (5. november 2024). See omakorda peaks suurendama globaalsete lõunapoolsete keskpankade nõudlust, ideed, mida uurisime oma 2Q22 CT väljaandes – siin. Sellest ajast alates on kulla hind tõusnud 30,0%

3- Juhtkiri

Traditsioonilised korrelatsioonid kulla hinnaga on näidanud olulisi muutusi, eriti suhteid S&P 500, DXY ja reaalmääradega. See rõhutab vajadust mõista seda dünaamikat, et mõista kulla hinna käitumist. “Traditsioonilised” tegurid võivad nüüd näidata nõrgenenud korrelatsioone või lahtiühendamist kullaga, kuid need jäävad siiski oluliseks. Kulla hind tõuseb endiselt, kui reaalintressimäärad langevad ja aktsiad kukuvad, kuid tõusu ulatust on uute mõjukate tegurite ilmnemise tõttu keeruline kindlaks teha.

Jätkub siin

Seonduvad postitused: