Autor Lance Roberts RealInvestmentAdvice.com kaudu,

Kuna Fed karmistab rahapoliitikat, on panganduskriis ajalooliselt esimene tõend selle kohta, et midagi on murdumas. Nagu hiljuti artiklis “Not QE” märgiti ,

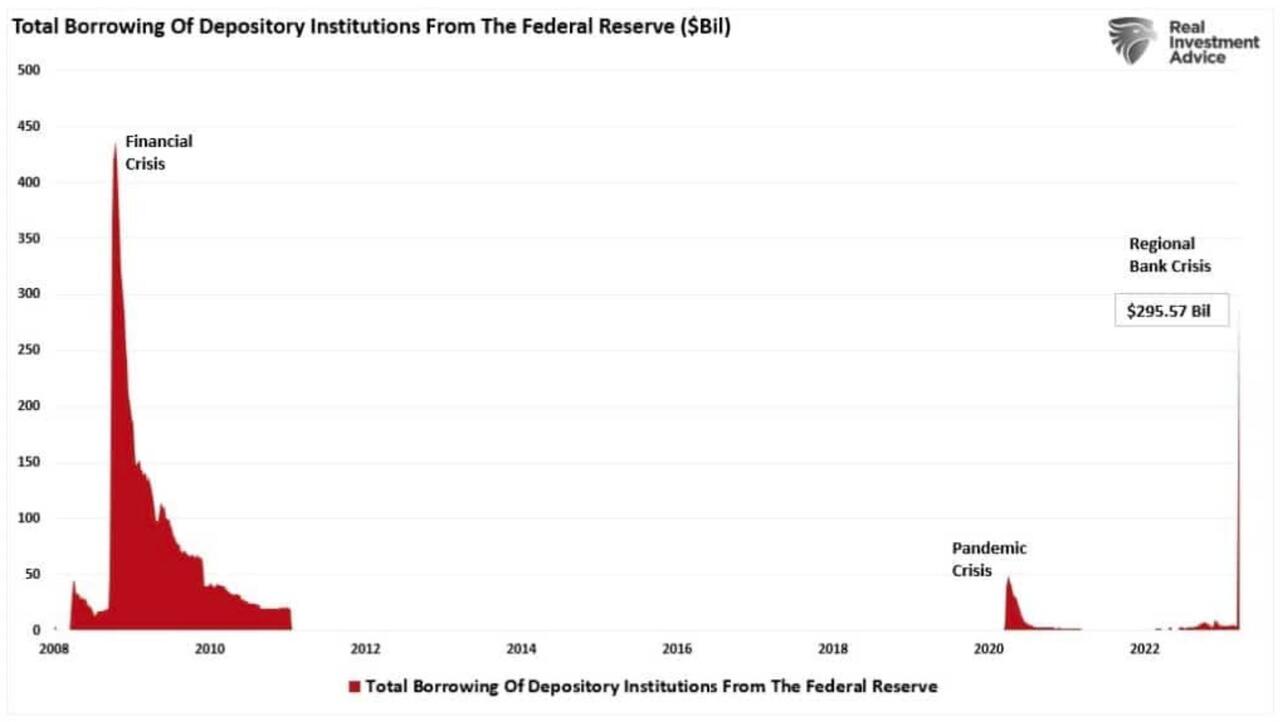

Eelmisel nädalal võtsid valitsusasutused pankade maksejõuetuse tõttu meetmeid võimaliku panganduskriisi peatamiseks. FDIC, riigikassa ja Fed andsid välja panga tähtajalise laenuprogrammi 25 miljardi dollari suuruse laenu tagamise tagatisega, et kaitsta kindlustamata hoiustajaid Silicon Valley panga tõrgete eest. Järgnes üheteistkümne suurema panga korraldatud 30 miljardi dollari suurune kindlustamata hoius First Republic Banki. Ma soovitan, et need hoiused ei toimuks ilma Föderaalreservi ja riigikassa tagatisteta.

Pangad võtsid programmi kiiresti kasutusele, nagu näitas Föderaalreservi laenude 152 miljardi dollari suurune kasv. See on kõige olulisem laen ühe nädala jooksul pärast finantskriisi sügavust.

Alates eelmisest nädalast on see arv kasvanud peaaegu 300 miljardi dollarini.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Sellest ajast alates sõlmis UBS Credit Suisse’iga “haavliabielu” ja Föderaalreserv avas uuesti oma dollarivahetusliinid, et pakkuda välispankadele likviidsust.

Kanada Pank, Inglismaa keskpank, Jaapani keskpank, Euroopa Keskpank, Föderaalreserv ja Šveitsi keskpank teatasid 19.märtsil „kooskõlastatud tegevusest likviidsuse pakkumise suurendamiseks USA dollari alalise likviidsusswapi kaudu liinikorraldus.”

Et parandada vahetustehinguliinide tõhusust USA dollarites rahastamisel, on praegu USA dollarites operatsioone pakkuvad keskpangad kokku leppinud suurendama 7-päevaste tähtaegadega tehingute sagedust iganädalaselt igapäevasele. Need igapäevased toimingud algasid 20.märtsil ja jätkuvad vähemalt aprilli lõpuni.

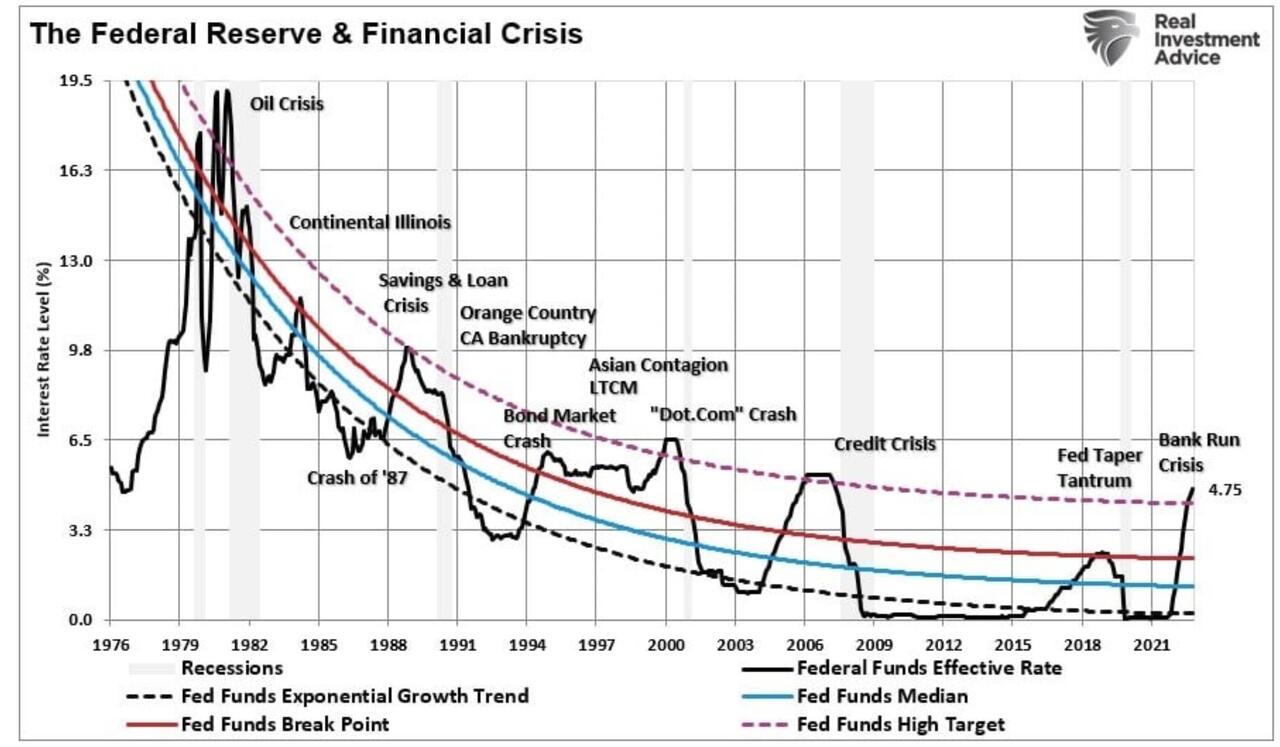

Ajalooliselt on pärast seda, kui Fed avab dollari vahetustehingu liinid, edasised rahapoliitilised muutused alates intressimäärade langetamisest kuni “kvantitatiivse leevendamiseni” ja muude likviidsusoperatsioonideni. Loomulikult on see alati vastus panganduskriisile, krediidiga seotud sündmusele, majanduslangusele või kombinatsioonile.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Kuigi “pavlovlik vastus” rahapoliitika karmistamise tühistamisele on riskivarade ostmine, võivad investorid olla ettevaatlikud, kuna panganduskriisile kipuvad järgnema majanduslangused.

Panganduskriis põhjustab majanduslangust

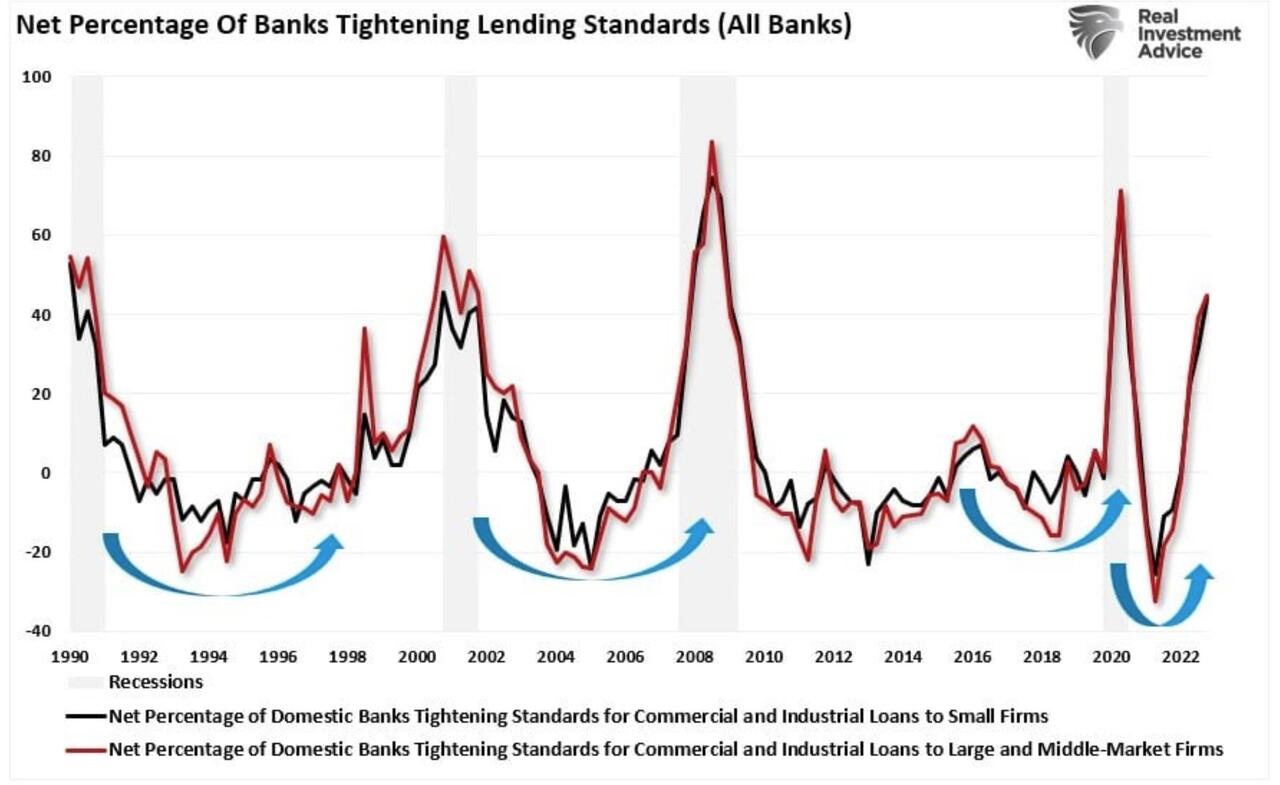

Panganduskriisi ilmselgeks tagajärjeks on laenustandardite karmistamine. Arvestades, et majanduse “elujõuks” on krediit, nii tarbija kui ka äri, vähendab laenustandardite karmistamine seda majandusvoogu.

Pole üllatav, et kui pangad karmistavad väikestele, keskmistele ja suurtele ettevõtetele antavate laenude standardeid, põhjustab likviidsuse kitsendus lõpuks majanduslangust. Paljud ettevõtted tuginevad krediidiliinidele või muudele võimalustele, et ületada lõhe toote või teenuse valmistamise ja tulude kogumise vahel.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Näiteks minu investeerimisnõustamise äri pakub klientidele tasu eest teenuseid, millest kogume iga kvartali arveldustsükli jooksul ühe neljandiku aastatasust. Palgaarvestus, üür ja kõik muud kulud tuleb aga tasuda iga päev või kord nädalas. Ootamatute kulude ilmnemisel peame võib-olla kasutama krediidiliini kuni järgmise arveldustsüklini. Nii on see paljude ettevõtete puhul, kus toote või teenuse müügi ja arveldustsükli ja kogumise vahel on viivitus.

Kui krediidiliinid tühistatakse, peavad ettevõtted koondama töötajaid, kärpima kulusid ja võtma muid vajalikke meetmeid. Majanduslik takistus süveneb, kuna tarbijad vähendavad kulutusi, mõjutades ettevõtteid nõudluse vähenemise tõttu veelgi. See tsükkel kordub seni, kuni majandus langeb.

Praegu kogutakse likviidsust kõigist laenuvormidest alates hüpoteekidest kuni autolaenideni kuni tarbimislaenideni. Praegune panganduskriis on tõenäoliselt esimene hoiatusmärk majandusolukorra halvenemisest.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Viimati nägime laenustandardite nii palju lepinguid pandeemiast tingitud majandusseisaku ajal.

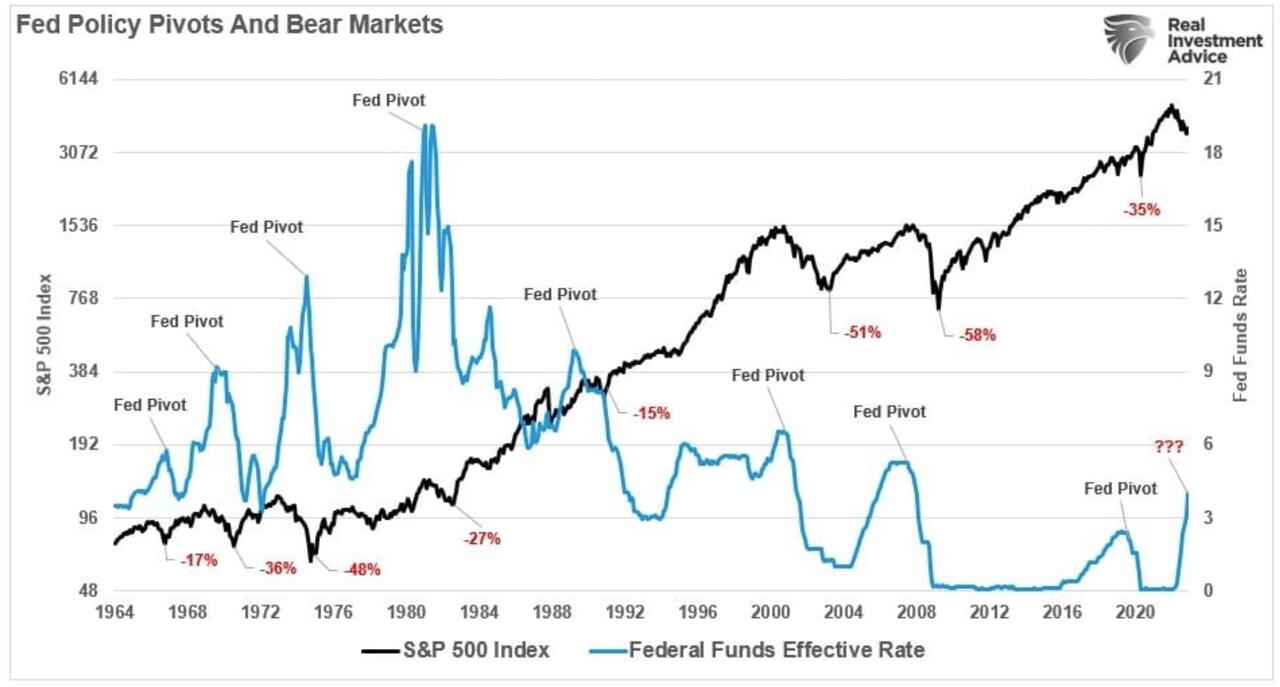

Paljud investorid loodavad, et Föderaalreservi pöördepunkt rahapoliitika lõdvendamiseks, et võidelda majanduslanguse riskidega, on aktsiate jaoks tõukejõuline.

Need lootused võivad pettuda, kuna majanduslangused põhjustavad alguses “ümberhindamise riski”.

Majanduslangused põhjustavad ümberhindamise riski

Nagu märgitud, on bullish ootus, et kui Fed teeb “poliitika pöörde”, lõpetab see karuturu. Kuigi see ootus pole vale, ei pruugi see toimuda nii kiiresti, kui pullid ootavad. Kui Fed ajalooliselt intressimäärasid langetab, ei ole see aktsiaturgude “karuturgude” lõpp, vaid pigem algus.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Märkimisväärne on see, et enamik “karuturge” toimub PÄRAST FEDi “poliitika pööret”.

Põhjus on selles, et poliitika pöördepunktiga kaasneb äratundmine, et midagi on purunenud kas majanduslikult (teise nimega “langus”) või rahaliselt (teise nimega “krediidisündmus”). Kui see sündmus aset leiab ja Fed esialgu tegutseb, hindab turg madalamaid majandus- ja tulude kasvumäärasid.

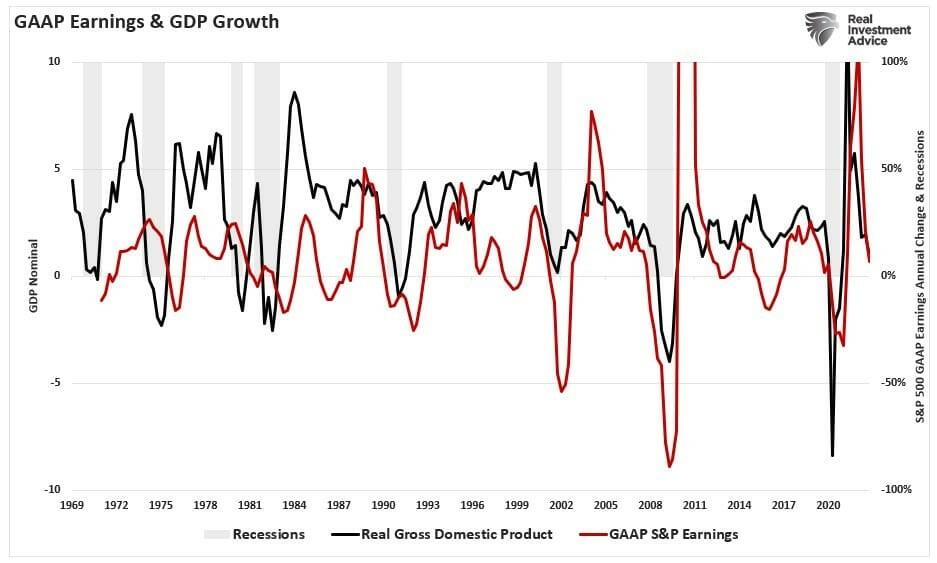

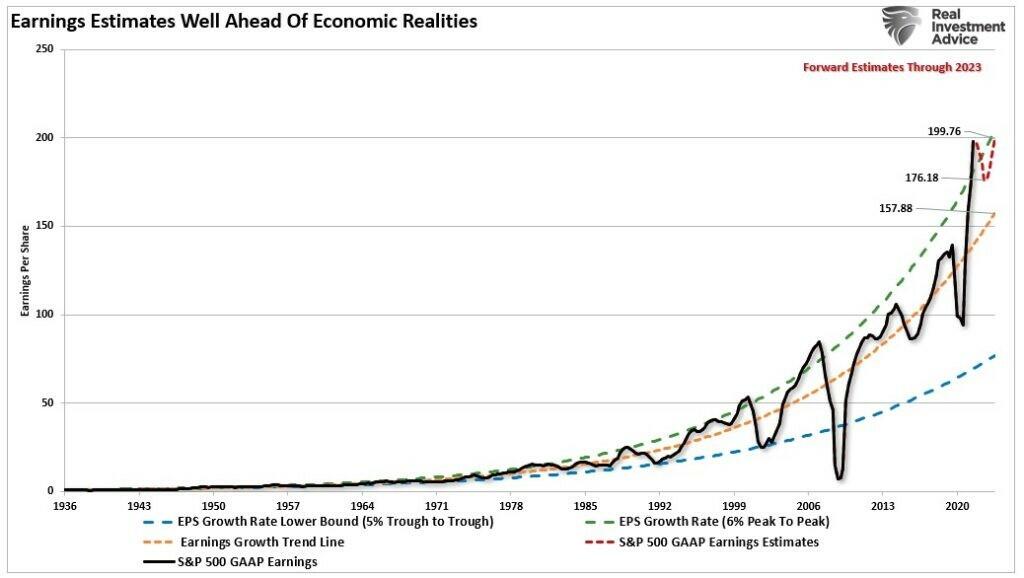

Tulevikuprognoosid tulude kohta jäävad pikaajalisest kasvutrendist tunduvalt kõrgemale. Majanduslanguse või muude finants- või majandussündmuste ajal langevad tulud regulaarselt allapoole pikaajalist kasvutrendi.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Parem viis selle mõistmiseks on vaadata tulude pikaajalist eksponentsiaalset kasvutrendi. Ajalooliselt kasvavad tulud ühest tippkasumitsüklist teise ligikaudu 6 protsenti. Pikaajalisest eksponentsiaalsest kasvutrendist kõrgemad kõrvalekalded korrigeeritakse majanduslanguse ajal. See 6-protsendiline tipust tipuni kasvumäär tuleneb ligikaudu 6-protsendilisest aastasest majanduskasvust. Nagu me just hiljuti näitasime ja see pole üllatav, on aastane sissetulekute muutus tugevas korrelatsioonis majanduskasvuga.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Arvestades, et tulud sõltuvad majandustegevusest, ei ole praegused aasta lõpu hinnangud majanduse kokkutõmbumise korral jätkusuutlikud. See kõrvalekalle pikaajalisest kasvutrendist ei ole majanduslanguse tingimustes jätkusuutlik.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Seetõttu, arvestades, et tulud sõltuvad majandustegevusest, on hinnangud tulevase sissetuleku eelduseks. Seetõttu peavad varade hinnad tuluriski jaoks ümber hindama madalamaks, eriti panganduskriisi ajal.

RealInvestmentAdvice.com (St. Louis Federal Reserve/Refinitiv)

Investorid seisavad silmitsi kahe kindlusega.

- Fedi intressimäärade tõstmine käivitas panganduskriisi, mis lõpeb laenulepingutena majanduslangusega.

- See sunnib Fed-i intressimäärasid lõpuks langetama ja taaskäivitama järgmist kvantitatiivse leevendamise programmi.

Nagu märgitud, on esimene intressimäärade langetamine majanduslanguse tunnistamine.

Ostatakse viimane intressimäära alandamine.