Autor Robert Burrows via BondVigilantes.com,

Vähestel kaupadel on maailmamajanduse keerulises võrgus nii suur mõju kui naftal. Naftal on keskne roll majanduskasvu ja arengu edendamisel, kuna see on peamine energiaallikas transpordis, tootmises ja lugematutes muudes sektorites. Kuid selle pealispinna all peitub varjatud tõde: nafta võib toimida majanduskasvu maksuna, tekitades märkimisväärseid kulusid kogu maailma majandusele.

Naftahindade majanduslik mõju

Naftahindadel on sügav mõju peaaegu kõigile majanduse aspektidele:

1. Tootmiskulud: naftast kui esmasest sisendist sõltuvate tööstusharude, näiteks transpordi, tootmise ja põllumajanduse puhul mõjutavad naftahinna kõikumised otseselt tootmiskulusid. Kõrgemad naftahinnad tähendavad suurenenud ärikulusid, pigistades kasumimarginaale ning tuues potentsiaalselt kaasa kaupade ja teenuste kõrgemad hinnad.

2. Tarbijate kulutused: tõusvatel naftahindadel võib olla pulbitsev mõju tarbijate kulutamisharjumustele. Kuna bensiini ja muude energiamõjuga toodete hind tõuseb, võivad tarbijad oma äranägemisel tehtud oste kärpida või oma eelarved ümber jaotada, et katta suuremaid kütusekulusid, pärssides üldist tarbimist ja majanduskasvu.

3. Inflatsioonisurve: naftahinnad mõjutavad märkimisväärselt inflatsioonisurvet majanduses. Tootmiskulude kasvades võivad ettevõtted need suuremad kulud kõrgemate hindade kaudu tarbijatele edasi kanda, mis suurendab inflatsioonisurvet ja vähendab ostujõudu.

4. Makromajanduslik stabiilsus: naftahinna kõikumine võib häirida makromajanduslikku stabiilsust, põhjustades finantsturgude, vahetuskursside ja intressimäärade volatiilsust. Naftat eksportivad riigid võivad kõrgete naftahindade perioodidel kogeda juhuslikku kasumit, samal ajal kui naftat importivad riigid seisavad silmitsi kaubanduse tasakaalustamatuse, eelarvepuudujäägi ja valuuta odavnemisega.

Põhimõtteliselt toimib kõrge naftahind majanduskasvu maksuna, kuna see mõjutab majandustegevust, kuna ettevõtted ja tarbijad kannavad finantskulusid – sama suurt SKPd, kuid kõrgemate kuludega. Siiani pole midagi, mida me ei tea.

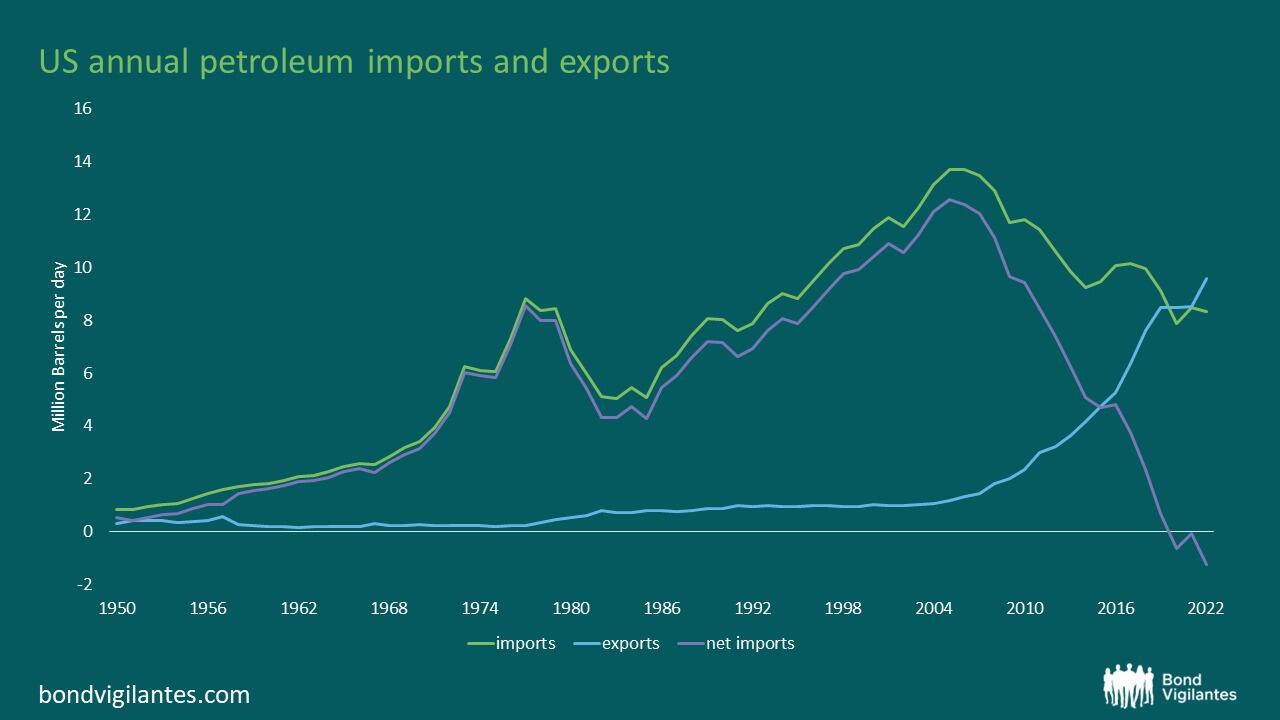

Nafta dünaamika on aastate jooksul muutunud, mida on olnud huvitav märkida. Kõige olulisem muutus on olnud kildarevolutsioon USAs. USA naftatootmine on alates 2005. aastast frakkimise tõttu õitsenud, mille tulemusena on USA-st hiljuti saanud nafta netoeksportija ja seega energiasõltumatu.

Allikas: USA energiateabe administratsioon, mai 2024

Sellel muutuval dünaamikal on oluline mõju välispoliitikale ja energiajulgeolekule. USA sõltuvus Lähis-Idast ei ole enam see, mis ta kunagi oli. Selle tulemusena võib USA olla tulevikus rohkem käed-vabad ja võib-olla jätta “politseitöö” Euroopa hooleks. Presidendikandidaat Trump on pakkunud, et toetus Ukrainale võidakse tagasi võtta, kui Euroopa oma kaitsekulutusi sisuliselt ei suurenda. On õiglane öelda, et Euroopa peab valmistuma USA toetuse kõikumiseks ja on selle tulemusena rüselenud, et suurendada kaitsekulutusi, mida ta ei saa endale lubada.

Olukorra eskaleerumine Lähis-Idas, mis võib kaasa tuua USA väiksema sekkumise, ei oleks hea ja suurendaks tõenäoliselt naftahinna volatiilsust. Euroopa huvides oleks tagada naftahinna stabiilsus.

Kui geopoliitika kõrvale jätta, peaks see äsjaleitud ülemaailmne pakkumine tooma kaasa liigse pakkumise. Teoreetiliselt peaks see tähendama madalamaid hindu meile kõigile. Kahjuks on see liiga lihtne vaade; naftahindu mõjutavad tugevalt nii pakkumise (peamiselt OPEC) kui ka nõudluse (majanduskasv) tegurid. Teine kaalutlus on üleminek taastuvenergiale, mis peaks sundima nafta hinda allapoole, eeldades, et pakkumine jääb konstantseks, mida see aga ei tee. See üleminek taastuvenergiale on olnud aeglane; Nafta jääb tõenäoliselt domineerivaks energiaallikaks veel aastateks.

Seega küsin endalt: “Kas nafta on kallis või odav? Vastus: see sõltub.

Vaadates inflatsiooniga korrigeeritud naftahindu USAs, näeme, et hinnad istuvad tegelikult pikaajalise keskmise juures:

Allikas: Bloomberg, M&G, mai 2024

Hinnad võivad siit edasi kahekordistuda, enne kui neil on USA-le oluline mõju. Nafta mõõdukas hind aitab kahtlemata kaasa mõningasele tugevusele, mida me praegu USAs näeme. See toob aga kaasa huvitava dünaamika. Nagu me teame, on nafta hind USA dollarites ja muud riigid peale USA on nafta hinna pantvangis dollarites. Nafta hinna vaatamine välisvaluutas räägib hoopis teist lugu. Alloleval graafikul vaadeldakse inflatsiooniga korrigeeritud nafta hinda Jaapani jeenides:

Allikas: Bloomberg, M&G, mai 2024

Naftahinnad, mis kauplevad kõrgeimal tasemel või selle lähedal, muutuvad Jaapani majanduse jaoks problemaatiliseks, kuna nad on suur netoimportija. Mängus on eespool käsitletud tegurid. Inflatsioon jätkab jeeni nõrgenedes kiirenemist, sundides potentsiaalselt BoJ kätt intressimäärasid sisukamalt tõstma, mis on võlataset arvestades väljakutse.

Tulles tagasi naftahinna juurde USA dollarites, on see Lähis-Ida ebastabiilsusest hoolimata olnud tegelikult suhteliselt stabiilne. Poliitilise eksimuse tõttu võivad naftahinnad tõusta, pannes väga nõrkade valuutadega energiaimportijad tõepoolest väga keerulisse olukorda.

1985. aastal allkirjastati Plaza kokkulepe, suurte majanduste vaheline kokkulepe dollari odavnemiseks, sekkudes valuutaturgudele. Selle tulemusena odavnes dollar märkimisväärselt. Toonase ja praeguse aja vahel on sarnasusi. Toona oli rahapoliitika pingeline, seda viis ellu Paul Volker ja see oli vastuolus toonase valitsuse ekspansiivse eelarvepoliitikaga. See võimas kokteil imes kapitali, mille tulemuseks oli äärmiselt tugev dollar. Kõlab tuttavalt?

Tegelikult kohtusid just hiljuti USA, Jaapan ja Lõuna-Korea, et valuutaturgudel “tihedalt konsulteerida”. Mida see täpselt tähendab, on ebaselge, kuid see on väga huvitav. Spekuleeritakse selle üle, kas Jaapan sekkus hiljuti valuutaturgudele, kui jeen jõudis dollarini 160. Kas me liigume uue Plaza kokkuleppe poole? Pinged ja pinged ei tundu eriti venitatud, kui võrrelda DXY-d (kaalutud dollari indeks võrreldes rahvusvaheliste valuutadega) 1985. aastast tänapäevani, nii et uus Plaza Accord võib olla kaugel:

Allikas: Bloomberg, M&G, mai 2024

See tähendab, et selle maailma koosseis, kus me täna oleme, on väga erinev. Riigid on muutunud üha ebastabiilsemaks, kuna võlatase kasvab jätkuvalt ning SKP osakaal arenenud ja arenevate turgude vahel on täielikult pöördunud. USA-l on kahekordne mandaat: stabiilsed hinnad ja täielik tööhõive; Võib-olla tuleks kaaluda ka rahvusvahelist stabiilsust.

Allikas: IMF, mai 2024

Arenevad turud ja suure võlakoormusega naftaimportijad, kelle valuutad on nõrgad, näevad vaeva, et jätkata võitlust tugeva dollariga, kuna see on rahvusvahelise kaubanduse ja arvelduste valuuta.

Midagi läheb tõenäoliselt katki, kui Fed kurssi ei muuda. Fedi lõikamismäärasid on niipea raske näha, jättes meid ootama, kuni midagi puruneb. Kas õli on katalüsaator?