Autor Simon White, Bloombergi makrostrateeg,

Kõigi pangahoiuste täielik tagatis tähendaks moraalse riski lõppu ja märgiks dollari mitukümmend aastat kestnud alavääristamise viimast peatükki.

Öeldakse, et varjamine on hullem kui kuritegu. USA viimase panganduskriisiga võib just puhastus põhjustada palju püsivamat kahju. SVB jt ebaõnnestumine ajendas FDIC-i tagama, et kõik hoiustajad muudetakse terviklikuks, olenemata sellest, kas nad on kindlustatud või mitte.

Pretsedent luuakse, rahandusminister Janet Yellen kommenteeris teisipäeval, et USA võib oma tegevust korrata, kui teised pangad satuvad ohtu. Ta pidas silmas väiksemaid laenuandjaid ja eitas järgmisel päeval, et kindlustus oleks “tekk”, kuid arvestades regulatiivset reisisuunda viimase neljakümne aasta jooksul, kehtib see paratamatus iga laenuandja kohta, kui tõukejõud tuleb.

See tähistab moraalse riski lõppu ja lõpuks Föderaalreservi bilansi lõplikku rüvetamist.

Dollar on keskpanga kohustus; seepärast tähendaks see selle tegeliku väärtuse edasist vähenemist, suurendades viimase sajandi jooksul täheldatud ostujõu vähenemist.

1932. aasta Glass-Stegalli seadus oli lõpu algus, mis võimaldas Fedil aktsepteerida laiemat tagatiskorvi, mille eest ta saaks laenata: riskantsemaid varasid, nagu pikemaajalised riigikassa väärtpaberid. Tagatiste kvaliteedi langus on jätkunud, kuna Fed on viimastel aastatel ettevõtete võla vastu laenu andnud.

Lõpptulemus on see, et Fedi bilanss on pidevalt halvenenud ja koos sellega ka dollari reaalväärtus.

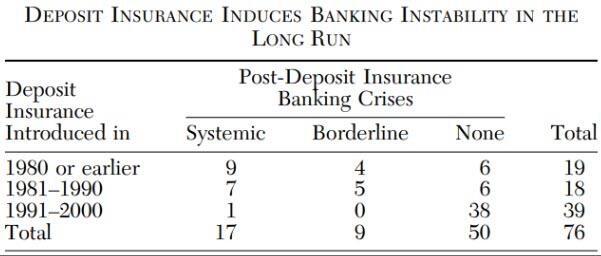

Kindlustuse de facto laiendamine kõigile hoiustele toob kaasa Föderaalreservi bilansi edasise erosiooni. Miks? Esiteks pange tähele, et hoiuste kindlustamise skeemid toovad tavaliselt kaasa vähem, mitte rohkem pankade stabiilsust.

Mitmed uuringud on näidanud, et hoiuste kindlustamise skeemidega riikides esineb sagedamini pankade maksejõuetust. Mida heldem on skeem, seda suurem on ebastabiilsus.

Allikas: Columbia Ülikool

Moraalne risk sisendab hoiustajatesse distsipliini, kuna nad pööravad tähelepanu panga krediidiriskile (mida paljud SVB-s hoiustajad ilmselgelt ei teinud.) Samuti kehtestab see pankadele distsipliini, motiveerides neid struktureerima oma rahavooge nii, et need ühtiksid kogu aeg. pangajooksude riski maandamine (näitage uuesti SVB).

Miks peaks panganduse suurem ebastabiilsus viima Föderaalreservi bilansi edasise halvenemiseni? See taandub sellele, kuidas USA pangandus on viimase sajandi jooksul arenenud.

Pangad peavad juhtima varadest ja kohustustest tulenevaid rahavoogusid ning nende eelistus on minimeerida igal õhtul oma sularahapositsiooni, et maksimeerida oma kapitali tootlikku kasutamist. Alati on olemas “positsiooni kujundamise” instrument, likviidne vara, mida pangad saavad kasutada üleliigse sularaha paigutamiseks või puudujääkide korvamiseks iga päev.

Föderaalreservi süsteemi algusaegadel olid need kommertslaenud ja UST-d; nüüd on see peamiselt repoturg. Pank saab teha positsiooni, kui tal on võimalik väärtpabereid raha eest repo või välja osta. Aga kui selle tagatise turg külmub, on nad surnud.

See on koht, kus Fed sekkub – kuid pigem viimase abinõuna kui laenuandjana.

Turu likviidsuse tagamiseks peab Fed tagama rahastamislikviidsuse. Ja selleks peab ta olema valmis tagatisena aktsepteerima mis tahes pangandussektori positsiooni kujundamise vahendeid. Kui seda ei juhtu, on mäng läbi.

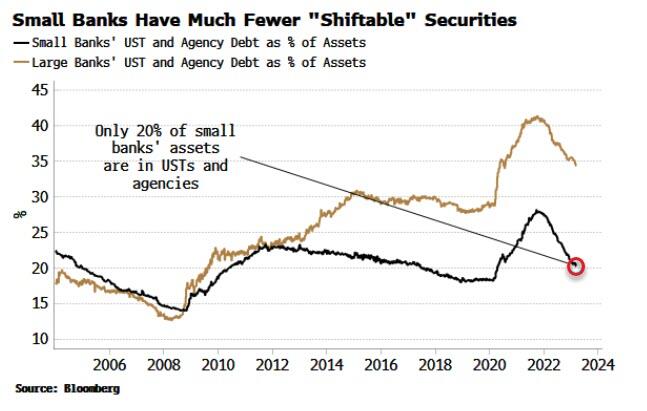

SVB bilansis oli suur osa UST-sid ja hüpoteegiga tagatud väärtpabereid, mis tegi Föderaalreservi elu lihtsaks BTFP (panga tähtajalise rahastamise programmi) loomisel, mis aktsepteerib valitsuse ja valitsuse tagatud tagatisi. Kuid see ei ulatu probleemi tuumani. Vaid viiendik väikeste pankade varadest on praegu ülekantavad Föderaalreservi bilansile – vähem kui suuremate laenuandjate puhul –, jättes need märkimisväärselt avatud.

Hoiuste kindlustamine ainult leevendab pankade haavatavust pankade jooksmise suhtes; see ei kaitse neid likviidsus- ega maksejõuetusriski eest. SVB jt ei ole suure tõenäosusega ainsad haprad USA pangad ning kuna majandus aeglustub, varade hinnad langevad ning võlgnevused ja pankrotid kasvavad, näeme tõenäoliselt rohkem panku, kes vajavad toetust.

Loogiline tulemus on see, et Fed peab üha enam aktsepteerima kehvema kvaliteediga tagatisi – eriti väiksematelt pankadelt, kellel on suur risk elamu- ja ärikinnisvara suhtes. Oleme siin varem olnud, kui pandeemia ajal hakkas Fed aktsepteerima isegi rämpshinnaga ettevõtete ettevõtete võlgu.

Minsky ise rõhutas panganduse kesksust finantsstabiilsuse seisukohalt, märkides, et ettenägematud pangad (loe: tegutsevad ilma moraaliriskita) rahastavad tõenäolisemalt ebaproduktiivseid projekte, mis viib inflatsioonini.

Nii et see on meil olemas. Inflatsioon ja Fedi bilansi edasine alanemine.

Kui moraaliriski eirata, ei ole dollari pikaajalisel väärtusel mingit võimalust.