Eelnev pealkiri võib tunduda pisut sensatsiooniline, kas pole?

Arvestades, et kogu hiljutine hüpe kullaga tagatud BRICS-i valuuta kohta, mis tekkis selle suve Lõuna-Aafrika kohtumis- ja tervitusüritustel, kaob nagu aerukeerised, võib mõista argumenti, et paljud kullapisikud jälitavad (ja loovad) klikisööta nagu teismelised blogijad.

Ja väärismetallide ruumile ei ole võõras, et neile antakse perma silt “hukkunud ja sünge”, et hoida jaekaubandust igavesti liikumas.

Hästi. Arusaadav. Jah. Saan aru. Me kõik “müüme lihtsalt oma raamatut”.

Praegused faktid on piisavalt sensatsioonilised

Kuid siin on nüanss: ei pea olema hukkaja või sünge, et tõlgendada sidesignaale, elementaarset matemaatikat, ajaloolisi õppetunde, praegust geopoliitikat või avalikult ilmselgeid energia- ja väärismetallivooge terve mõistusega.

Kui jah, siis võib näha, et rahvaste müüril olev kiri laguneb, valuutad kaotavad usku ja riigivõlakirjad langevad kividena.

Lühidalt öeldes ei pea pealkirju sensatsiooniliseks muutma ega hukatust ennustama, kui praegused faktid ja numbrid on enam kui sensatsioonilised.

USTs: nuttes üksi nurgas

Välismaalaste käes on umbes 18 t dollari väärtuses USA varasid, millest 7,5 t dollarit moodustavad Uncle Sami üha piinlikumad ja mittearmastatud IOU-d.

Kuid need IOU-d tunduvad palju vähem atraktiivsed, kuna üha enam võlgnevus USA (33 tonni ja riigivõlg arvesse võttes) püüab 2023.aasta lõpuks laenata täiendavalt 1,9 tonni (neto) dollarit ja väljastada veel 5 tonni UST järgmisel aastal tõmbab isegi Jamie Dimon juukseid.

Aga kes need IOU-d ostab? Ole aus.

Ja kui välismaalased hakkavad olemasolevaid UST-sid samaaegselt lükkama juba ilmsesse USA võlakriisi, siis järgnevad valutasemed siin ja välismaal, mida juba tunti, tõuseb ainult plahvatuslikult.

See pole muinasjutt, vaid fakt.

Isegi Ameerika pangad, mis on traditsiooniliselt suurimad UST-de ostjad, kärbivad nüüd pigem oma oste kui suurendavad…

Ja riskifondid, mis on praegu UST-de marginaalsed ostjad, võivad kergesti seista silmitsi likviidsusstsenaariumitega, kus nad on varsti nende armastamatute IOU-de massilised müüjad.

Põhiline matemaatika, põhiline likviidsus

Samal ajal, kui Powelli pikaajaline kõrgem ja (minu arvates) võlts inflatsioonisõda surub dollari kõrgemale, samal ajal kui naftahinnad paisuvad (põlevkivi tootmine väheneb Permis, Venemaa vähendab naftaeksporti, USA aga sõlmib kokkuleppeid Iraaniga?), vajavad need välismaalased, kes praegu arvavad, et 7,5 tonni väärtuses UST-sid, likviidsust, et osta kõrgemat naftat ja maksta tagasi järjest kallimad (USD-des nomineeritud) võlad.

See likviidsuskriis tähendab matemaatiliselt Ameerika riigivõlakirjade suuremat dumpingut (mitte ostmist) ja seega suuremat haiuimede tootluse kasvu (võlakirjade hinnalanguse tõttu), mis matemaatiliselt suurendab ettevõtete, eraisikute, koduomanike ja jah, valitsused on juba võlgu jäänud.

See on oluline, sest noh… võlakirjaturg on oluline, teema, mida olen tabanud nädalast nädalasse, kuust kuusse ja aastast aastasse…

Gold Bulls Crying Wolf?

Jällegi, mõned ütlevad ikka veel, et selline elementaarne matemaatika ja nürid hoiatused igavatelt krediiditurgudelt on midagi enamat kui hunti nutvad kuldpullid.

Kahjuks kinnitab ajalugu, et võlgade keerisesse keerlevad riigid lõpevad alati valuutakriisiga, millele järgneb sotsiaalne kriis, millele järgneb suurenenud tsentraliseerimine ning isiku- ja finantsvabaduste vähenemine.

Kas sellised tsentraliseerimise trendid tunduvad praeguse Zeitgeisti pulsiga kellelegi tuttavad?

Nii et jah, meeleheitel võlakirjaturud on olulised, eriti kui neid mõõdetakse maailma reservvaluutas, mis, nagu kõik tasumata võlgadega tähistatud valuutad, on viimane mull, mis avaneb.

Purustatud Ameerika läheb katki

Lihtne, empiiriline ja nüüdseks üha enam vaieldamatu tõsiasi on järgmine: Ameerika kirjutab tšekke, mida tema keha ei saa rahaks teha.

Isegi USA valitsus mõraneb/lõheneb oma võlakoorma survel, nagu igaüks, kes Kevin McCarthyga seebiooperit jälgib, võib kinnitada.

Ja mida iganes ka Florida Eddie Munsteri kongresmenist Matt Gaetzist arvatakse, on raske mitte nõustuda tema nüri avalduse ees, mis seisab kaamerate ees väljaspool riigi pealinna – nimelt on see, et Ameerika, kes juba vaevleb dollari kaotamise ja võlahädade all, on nüüd nagu ta ütleb: “F-ing läks katki.”

Kas temagi on lihtsalt nuttev hunt või peaksime arvestama eelneva matemaatikaga? Tead, põhitõed…

Head stsenaariumid pole jäänud

Ei ole jäänud häid stsenaariume riigile, valuutale ja riigivõlakirjadele, mis on asendanud tootlikkuse, tasakaalustatud eelarved, kaubandusülejäägid ja rahvatulu ajalooliselt pretsedenditu võlaga, kaksikdefitsiidiga ja keskpanga jaoks, mis on muutunud ebaloomulikuks ja de facto (portfellihaldur meie purustatud majanduse ja täielikult tsentraliseeritud turgude üle.

Nagu ma olen aastaid selle aeglase ja avalikult ignoreeritud konnakeetmise ajal laenude kokkuvarisemise suunas rääkinud/küsin (noogutage suvalisele lobitööst ostetud poliitikule teie lähedal), kellest saab meie saatuslike võlgade viimane ostja maailmas, kus erasektori üksustel on selleks bilansid?

Vastus on kurb, lihtne ja juba ilmne: Fed.

Ja kust leiab Fed raha, et maksta nende üha kallinevate võlgade eest (noogutage Powellile)?

Vastus on kurb, lihtne ja juba ilmne: tühjast.

Inflatsiooniline lõppmäng

Selline ajalooliselt pretsedenditu ja joobnult juhitud võlatasemete vältimatu monetiseerimine (st QE + tootluskõvera kontrollimine) on loomulikult inflatsiooniline, hoolimata vahepealsetest inflatsiooni vähendavatest sündmustest (st langevad laenu- ja aktsiaturud).

Kõik see paneb mind kordama iroonilist järeldust (mida jagab isegi St. Louis Fedi juunikuu valge raamat eelarve domineerimise kohta), et Powelli niinimetatud sõda inflatsiooni vastu (QT + tõusvad intressimäärad) lõpeb ajalooliselt vältimatu inflatsiooniga hiire näol -klõpsasid triljoneid, et meie süsteem meie valuuta arvelt päästa.

Juba praegu edastab USA rahandusosakond (vt Josh Frost) oma plaani muuta USA võlakirjad vastupidavamaks (st likviidsemaks) mitte nii nutika plaani kaudu osta tagasi oma IOU-d.

Teisisõnu, rahandusosakond joob oma (mürgitatud) Kool Aide’i, kasutades üha enam alandavaid (samas suhteliselt tugevaid) USD-sid, mida hiireklõpsuga välja tõmmatakse, jälle… mitte kusagilt.

Kas see tundub hea plaan kellelegi teist, kes juba tunneb oma rohelise raha ostujõu igapäevast langust?

Praegu saavutab loll konsensuse

Kuid vaatamata sellistele selgetele ja terve mõistuse signaalidele lihtsast metsikuks läinud võlamatemaatikast, pooldab konsensus siiski pikaajalist UST-i kui suhteliselt ohutumat sadamat tunnistatud purunenud globaalses ookeanis.

Usk TLT-sse on tänapäeval peaaegu sama meeleheitlik kui usk uppumatu Titanicu kaptenisse John Smithi.

Kuid kui matemaatikat ja ajalugu täielikult eirata, tühistada või unustada, tundub kõige tõenäolisem tulemus TLT 15-punktiline langus ja sellele järgnev niigi surmavalt kõrgete määrade tõus.

Miks? Sest Uncle Sami kuritegelikult hooletu ribakaardi loomulikke ostjaid peale maagilise (ja inflatsiooni tekitava) rahaprinteri pole lihtsalt piisavalt.

Just nii me seda näeme.

Pehme maandumine? See on juba raske

Samal ajal suruvad poliitikakujundajate Pravda-laadsed jõupingutused (ja jalaväe ja suurtükiväe toetus nende vertikaalselt integreeritud meediaplatvormidelt) vaatamata peaaegu kõikidele näitajatele (pankrotid, koondamised, tulukõverad, aasta M2 kasv, Fitch langetas reitingut, konverentsi juhtivate majandusnäitajate nõukogu ja Oliver Anthony nutab), mis teeb valusalt ilmseks, et oleme JUBA raskes maandumisprotsessis.

(Ja kas need polnud samad pehmed “eksperdid”, kes ütlesid, et inflatsioon on “ajutine”?)

Inimesed: Asjad on juba kõvad, mitte pehmed.

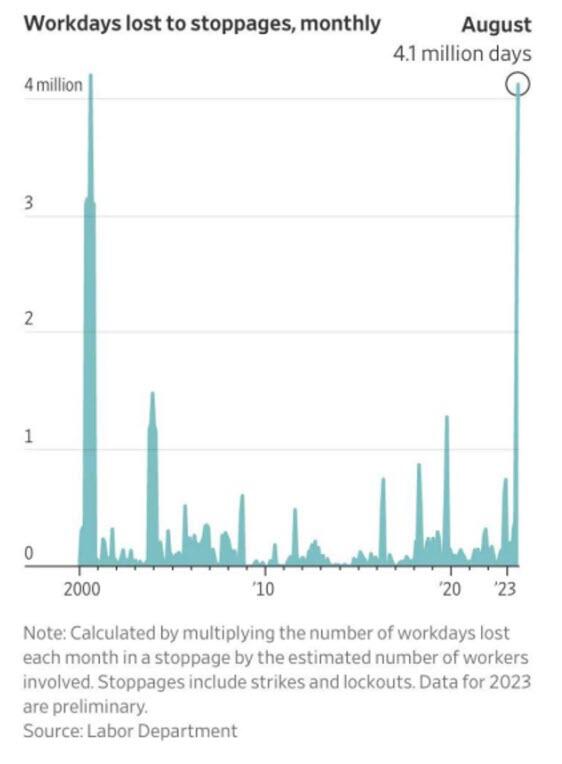

Augustis Ameerikas kaotas streikide tõttu 4,1 miljonit tööpäeva (mõelge Fordile, GM-ile jne), kuna lääs üritab meile ühe pealkirjaga teise järel öelda, et Hiina (7 maailma 10 suurimast laevasadamast) on tõeline probleem ja seega kõige vähem investeeritav.

Hmmm.

Globaalne probleem

Kui midagi, siis Hiina ja USA koos kannatamine muudab 2008.aasta lõpuks kapitaliturgude ja maailmamajanduse jaoks korralikuks aastaks…

Karm reaalsus on järgmine: kõik lääneriikide võlakirjad on ajalooliselt suurtes raskustes samal ajal, kui Hiina seisavad silmitsi kinnisvara- ja võlamullidega, mis lisanduvad geopoliitilistele muutustele ja sellest tulenevalt ka tarneahela häiretele, mis on neoonsärav taganttuul veelgi suuremale hinnainflatsioonile kõigis nendes Ameerika toodetes, mis on valmistatud Hiinas…

Kõigil neil põhjustel eelistame varasid, mis on kõige paremini positsioonil mängimiseks seal, kus inflatsiooni tekitav hokilitter (või polopall) liigub, mitte ainult seal, kus see praegu asub.

Hiina: kullahinna muutmine

Üks neist varadest on loomulikult füüsiline kuld.

Rääkides Hiinast, pole see, mida ta selle varaga teinud on, midagi erakordset ja ennustab palju seda, mida võime läänes eelseisvatel kuudel ja aastatel oodata võla, inflatsiooni, intressimäärade, valuutade ja kulla osas.

Või veelgi lihtsamalt öeldes: Hiina hindab kullakaubandust ümber.

Enamikule, kes saavad oma turuandmeid (ja tõlgendusi) pärandist finantsmeediast, teadmata on Hiina vaikselt näidanud selget kavatsust (ja ka võimet) relvastada kulda nüüdseks relvastatud USD vastu.

Eelkõige tühistas Hiina keskpank hiljuti kullaimpordi piirangud, mille ajutine kehtestamine oli lääne ajakirjanduse hinnangul ebaõnnestunud pingutus oma valuuta kaitsmisel ja USD väljavoolu ohjeldamisel.

Kuid nagu enamiku ajakirjandusega seotud asjade puhul, on tegelik lugu umbes 180 kraadi vastupidine…

See tähendab, et meie Google’is otsivad, umbes 30-aastased “uurivad ajakirjanikud” eirasid tõsiasja, et: A) Hiinas ostetakse kulda jüaanides, mitte dollarites ja B) ja Hiinas tõusid kullapreemiad 5%ni.

Lühidalt öeldes näib, et Hiina ei jätnud oma valuutat kaitsmata, vaid suutis lihtsalt maailmale näidata, et nende sisepoliitika võib kulla hinda mõjutada.

Tegelikult põhjustasid impordipiirangud ainult kulla hinna tõusu Hiina piirides üle 120 dollari võrra untsi kohta Londoni turuga võrreldes.

Kuid kui impordipiirangud lõppesid, langes hinnavahe 76 dollarile untsi kohta.

Lihtsamalt öeldes tõestas Hiina just, et suudab kontrollida kulda ja seeläbi ka inflatsiooniootusi, -kursse ja isegi USD-d.

Seda seetõttu, et kullavoogude (läänest itta) ja kulla hinnakujunduse vahel on selge ja ilmne korrelatsioon.

Varem olid need vood (Londonist) suurimad siis, kui kulla hind langes. Kuid nüüd ja esimest korda aastakümnete jooksul toimub idavool isegi siis, kui kuld tõuseb.

Miks?

Loomulik vool väärtusetust paberist vääris(raha)metallideni

Olin järjekindlalt veendunud, et vaatamata ametlikule kullaga tagatud BRICS-valuutale või selgesõnalisele kulla arbitraažile nafta, gaasi või muude reaalvarade jaoks areneb loomulikum ja ootuspärasem kauplemine peaaegu sama kavatsuse ja tulemusega, mis kõik ergutab. Hiina kulla ostmine (ja dollari dumping) aja jooksul.

Puhas tulemus? Lääne kulla hinnakujundus hakkab jälitama/tõusma kodumaise Hiina kulla tasemele.

Nagu ütles Shanghai kullabörsi esimees Xu Luode 2014.aastal:

„Shanghai kuld muudab praegust kullaturgu oma korraldusega „tarbitakse idas, kuid hinnatakse läänes”. Kui Hiinal on õigus rahvusvahelisel kullaturul sõna võtta, selgub kulla tegelik hind.

Palun lugege see viimane rida uuesti läbi.

Nagu me sõna otseses mõttes alates 1.päevast hoiatasime Venemaa-vastaste suitsidaalselt lühinägelike sanktsioonide eest, oleks tulemuseks tihedamad suhted Venemaa ja Hiina vahel – kaks riiki on juba avalikult väsinud sellest, et USD on globaalset koera liputav saba.

Kui te pole märganud, siis Venemaa müüb väga vajalikku naftat avalikult naftajanulisele Hiinale pigem CNY kui USA dollarites.

Kuna kuld, mille hind on Hiina jüaanides, ostab Hiinast rohkem energiat kui läänest, voolab rohkem seda rahalist metalli Shanghaisse, mille võim Londoni kulla hinna üle hakkab tõusma.

Seda oli nii lihtne ette näha, kuid lääne meediale meeldib selliseid etteaimatavaid fakte varjata. Lõppude lõpuks on üks nende suurimaid patte tegematajätmise patt.

Maailma reservvaluutat Venemaa vastu relvastades unustas USA juhitud lääs mainida seda, mida Luke Gromen nimetas oma “Achilleuse kannaks” – nimelt Londonis asuvaid jaotamata kullaturge.

Lahingutaktika muutmine

Muutes kulla-energia lahinguvälja kaevikujooni, relvastavad Hiina ja Venemaa aeglaselt, kuid etteaimatavalt kulda ja energiatoormeid relvastatud USD vastu.

Pikemas perspektiivis on minu panus kullale ja ma pole üksi.

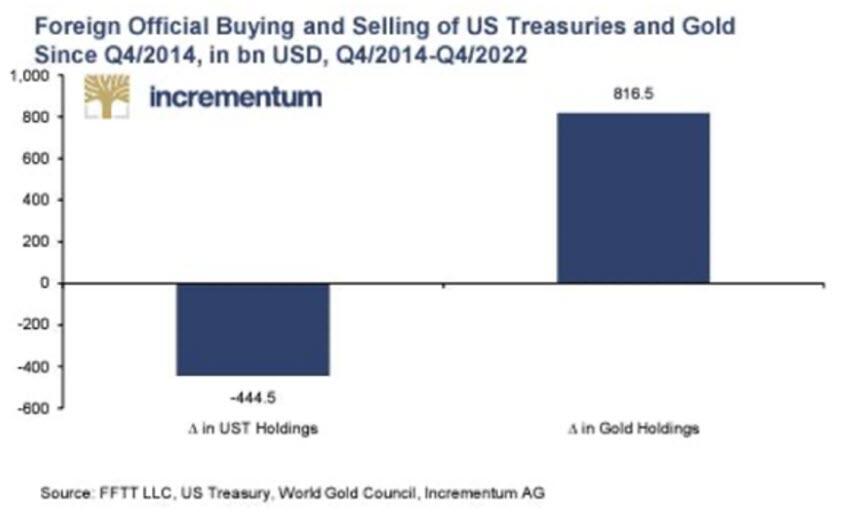

Küsige lihtsalt kõigilt nendelt keskpankadelt, kes laovad kokku füüsilist metalli ja kukutavad Ameerika pabervõla rekordtasemel.

Nagu armee, mis kogub piiril vägesid, kahureid, hobuseid ja varustusvaguneid, on need keskpanga kulla liikumised ilmsed märgid tulevasest võitlusest uue kauplemissüsteemi eest, kus on vähem tähelepanu pööratud Uncle Sami võlapõhisele kauplemismudelile ja võlgadest läbi imbunud valuutale.

Ütlematagi selge, et see on bullish kulla jaoks, mis erinevalt USA turgudest ja majandusest on tõeline “vastupidavus” vara, mis hoiab oma hinnajõudu vaatamata positiivsetele (kuigi manipuleeritud) reaalkurssidele ja UST tootlustele.

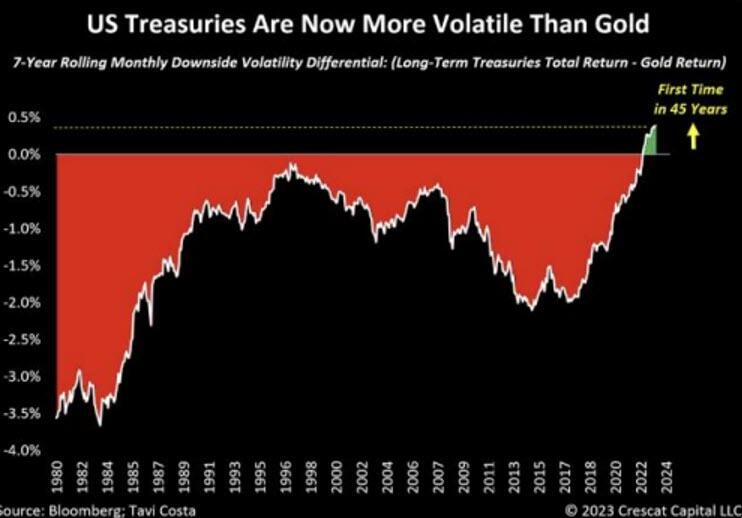

See võib veelgi seletada, miks pikaajaliste UST-de negatiivne volatiilsus on nüüd suurem kui füüsilise kulla negatiivne külg, mida pole nähtud peaaegu pool sajandit .

Lihtsalt ütlen…