Autoriks Alasdair Macleod GoldMoney.com-i kaudu,

Selles artiklis vaadeldakse tegureid, mis on tingitud sellest, et mitteühinevad riigid üle maailma keelduvad dollari kasutamisest kaubanduse arveldamise eesmärgil. Nad ei karda enam Ameerika poliitilisi ega majanduslikke vastumeetmeid.

Dollari monopoli seadis märkimisväärselt kahtluse alla Saudi Araabia, kes eemaldas end USA mõjusfäärist Hiina ja Venemaa omadele. Järelikult on rahu puhkenud kogu araabia maades.

Kuid tõusvad intressimäärad on destabiliseerinud lääne pangandussüsteeme, mis on suurendanud Hiina renminbides maksmise atraktiivsust võrreldes pangahoiuste ja investeeringutega lääne liidu valuutades – eriti dollaris. Välismaalaste käes on 7 triljonit dollarit hoiuseid ja lühiajalisi võlakirju ning 24,5 triljonit dollarit võlakirju ja aktsiaid. Need saldod on muutumas nende vajadustele üle.

Väljavaade on, et USA pangalaen väheneb veelgi, mis viib intressimäärad veelgi kõrgemale. Võib eeldada, et rohkem panku kukub pankrotti. Välismaalased ei soovi kindlasti hoida dollareid, mida nad müüvad. Seetõttu pole praegu küsimus selles, kui palju dollar langeb, vaid kui kiiresti.

Sissejuhatus

Me teame, et Venemaa ja Hiina soov dollarist loobuda on täitumas teguritel, mis ei ole nende vahetu kontrolli all. Üha rohkem riike kohustub nüüd aktsepteerima makseid piiriülese kaubanduse eest muudes valuutades kui dollar, hoolimata USA nõudmisest, et ainus valuuta kaupade hinnakujunduseks, rahvusvahelise kaubanduse arveldamiseks ja seega ka reservvaluuta peab olema tema enda oma.

Teame ka, et pärast Teist maailmasõda on USA valitsus oma valuutamonopoli jõustamiseks teisitimõtlejate vastu jõuliselt tegutsenud. Liibüa Ghaddafi ja Iraagi Saddam Hussein pakkusid mõlemad dollarist vabastamiseks välja uued valuutad ja jõudsid kleepuva lõpuni. Kuid kõik monopolid kukuvad lõpuks läbi. Julgustades märkidest, et dollar on nüüdseks oma kursi jooksnud, loobub üha suurem hulk riike sellest.

Kui USA oli maailma politseinik, oleksid väga vähesed riigid julgenud võimsale dollarile väljakutse esitada. Ameerika välispoliitika ajendiks oli võitlus kommunismi vastu, kaitstes oma mõjusfääris olevate riikide majandusvabadust. Kuid kogu maailma valitseva eliidi jaoks tekitas Ameerika umbusaldust ja pahameelt. Need on maailma politseiniku pärand.

Põhiline sündmus, mille läänlased on enamasti unustanud, oli 1998.aasta Aasia kriis. Hiina usub, et selle kavandasid ameeriklased enda huvides. Siin on väljavõte Rahvaste Vabastusarmee strateegi kindralmajor Qiao Liangi tähtsast kõnest Hiina Kommunistliku Partei Keskkomiteele 2016.aasta aprillis, kui ta pani paika Hiina versiooni sündmustest:

„Mis oli 1980ndate kuumim investeerimiskontseptsioon? Need olid “Aasia tiigrid”. Paljud inimesed arvasid, et see oli tingitud asiaatide raskest tööst ja sellest, kui targad nad olid. Tegelikult oli suur põhjus USA dollarite suur investeering.”

„Kui Aasia majandus õitsema hakkas, tundsid ameeriklased, et on aeg koristada. Nii vähendasid ameeriklased 1997.aastal pärast kümneaastast nõrka dollari rahapakkumist Aasiasse ja lõid tugeva dollari. Paljud Aasia ettevõtted ja tööstused seisid silmitsi ebapiisava rahapakkumisega. Piirkond näitas märke, et see on majanduslanguse ja finantskriisi äärel.”

«Kaameli selja murdmiseks oli vaja viimast õlekõrt. Mis see õlekõrs oli? See oli piirkondlik kriis. Kas peaks toimuma selline sõda nagu argentiinlastel? Mitte tingimata. Sõda ei ole ainus viis piirkondliku kriisi tekitamiseks.

“Nii nägime, et finantsinvestor nimega “Soros” võttis oma Quantum Fundi, aga ka üle saja teise maailma riskifondi ning alustas hundirünnakuga Aasia nõrgima majanduse Tai vastu. Nad ründasid nädala jooksul Tai valuutat Tai bahti. See tekitas bahtide kriisi. Seejärel levis see lõunasse Malaisiasse, Singapuri, Indoneesiasse ja Filipiinidesse. Seejärel liikus see põhja poole Taiwanisse, Hongkongi, Jaapanisse, Lõuna-Koreasse ja isegi Venemaale. Seega plahvatas Ida-Aasia finantskriis täielikult.”

«Kaamel kukkus maapinnale. Maailma investorid jõudsid järeldusele, et Aasia investeerimiskeskkond on lõunasse läinud ja võtsid oma raha välja. USA Föderaalreserv puhus koheselt sarve ja tõstis dollari intressimäära. Aasiast väljuv kapital lendas USA kolmele suurele turule, luues USAs teise suure pullituru.

“Kui ameeriklased teenisid palju raha, järgisid nad sama lähenemisviisi, mida kasutasid Ladina-Ameerikas: nad viisid Aasia finantskriisist teenitud raha tagasi Aasiasse, et osta Aasia häid varasid, mis olid selleks ajaks madalaima hinnaga. Aasia majandusel ei olnud võimet tagasi lüüa.”

“Ainus õnnelik ellujääja selles kriisis oli Hiina.”

Küsimus pole selles, kas Qiaol oli oma hinnangus õigus: seda usub Hiina juhtkond. Ja 2014.aasta alguses said nad teada USA plaanidest tekitada Hongkongis eriarvamusi, mis viisid hiljem samal aastal üliõpilasrahutusteni. Kuigi Ameerika on pärast seda mitu korda üritanud Hiinat provotseerida (kaubandustariifid, tehnoloogiakeelud, Huawei saaga, Taiwan jne), on Hiina ainuke samm Hongkongi üle suurema kontrolli kehtestamine kaitseks, mida Ameerika tegevus näitas, et see on tema nõrk koht.

Lõpuks näib, et Hiina kannatlikkus dollari suhtes tasub end ära. See ei ole sekkunud Ameerika globaalsetesse plaanidesse, peale selle, et tagada Venemaaga, et Aasia mandriosa on nende ühine lääniriik.

Kuid Hiina majanduslikud kombitsad ei piirdu Aasiaga. See kaupleb kõikjal ning selle äri- ja investeerimisplaanid pakuvad paremaid väljavaateid kogu Aafrikale, Lõuna-Ameerikale ja isegi Mehhikole. Kui poleks kardetud Ameerika kättemaksu, oleks nende toetus Hiinale ja valmisolek oma valuutat tasuda juba juhtunud. Kuid siis astus Ameerika Venemaa sanktsioonide kehtestamisel ja Brüsselis asuvale SWIFTile toetumisel sammu liiga kaugele, et Venemaa dollaripõhisest ülemaailmsest maksesüsteemist välja lõigata.

NATO ja EL langesid samale joonele kui ameeriklased, samas kui Aasia, rahvaarvult palju suurem, toetas Venemaad. Ameeriklased olid valesti arvutanud ja Venemaa jaoks oli see peaaegu normaalne äri, samal ajal kui lääneliit kannatas energia-, toorme- ja toiduhindade hüppelise tõusu all. See vallandas intressimäärade tõusu ja nüüd laenukahanemise, mis viis esialgse panganduskriisini kuus nädalat tagasi, kui Silicon Valley Bank ja Credit Suisse ebaõnnestusid Euroopas. Viimase kuue kuuga on dollari kaubandusega kaalutud indeks langenud 11%.

Ameerika mitte ainult ei ole nüüd näidanud igale mitteliitunud riigile, et tema dollari jõud on ülehinnatud, vaid Venemaale sanktsioonide kehtestamisega destabiliseeris ta ka omaenda finantssüsteemi. Ja nüüd on ühinematutel riikidel vaba valik: jääda Ameerika, selle dollari ja diskrediteeritud finantssüsteemi juurde või süvendada sidemeid Hiinaga tema usaldusväärse majandusplaaniga ja kelle majandus praegu kasvab.

Kuigi selles valikus on lühiajalisuse elementi, pakub Hiina pikemas perspektiivis midagi, mida Ameerika, tema Maailmapank ja piirkondlik võrgustik ei suuda. Maailmapank jagab heategevust, mis võimaldab tal täita oma läikivad jaotusmaterjalid lugudega hea tegemisest. Kuid iga tärkava majandusega riik, kes soovib laenu saada, saab selle dollarites (mille ta peab tagasi maksma, säilitades seeläbi nõudluse selle järele) ja peab laenu saamiseks rahuldama äri- ja poliitiliste nõuete. Hiinaga suhtlemine on erinev. Kuna Hiina ärihuvid ühtivad tema kaubanduspartnerite omadega, investeerib Hiina infrastruktuuri otse või partnerluses, ehitades raudteid, kiirteid ja sidet. Hiina saab seda endale lubada, sest tal on säästupõhine majandus. Lisaks on kaks valuutat, maismaa ja offshore, mis hoiavad offshore-krediiti maismaale rändamise eest.

Väidetavalt on ebakindel pangandussüsteem osutunud dollari lõplikuks hävitamiseks. Riigid, kes kõhklesid enne renminbides kauplemise arveldamist, ei tee seda enam, mõistes, et nende dollarireservid ja saldod on nüüd ohus. Nende arvukus on täiendav turvalisus, sest neid on liiga palju, et Ameerika saaks neid eraldi välja korjata. Ja kui USA pangandussüsteem jätkab murenemist, on ohus ka seotus teiste lääneriikide alliansi valuutadega.

Peale Ameerika leeris olevate keskpangad hindavad oma reservipoliitikat ümber. Oleme näinud neid oma kullavarusid täiendamas, mis on sama, mis dollarite müümine. Rahvusvahelise Valuutafondi andmetel vähenesid välisvaluutareservid 2022.aastal ühe triljoni dollari võrra, kusjuures ainuüksi dollari sisaldus langes 600 miljardi dollari võrra. Renminbi reservides oli aasta lõpus vaid 298 miljardi dollari ekvivalent, seega arvatavasti neid lisandub.

Kuid kas valuutareserve on tõesti vaja? Ainus juhtum, mida saab teha, on vahetuskursi ja kriisijuhtimine. Vahetustehingu liinide pikendamine on inflatsiooniline ja tööriist, mida kasutatakse ainult kuue suurema keskpanga – Fed, Kanada keskpank, Inglismaa keskpank, EKP, Jaapani keskpank ja Šveitsi keskpank – vahel. See on eliitkokkulepe, mis välistab ülejäänud 149 keskpanka.

Nad vajavad ainult krediidilikviidsust, et arveldada oma tehinguid muudes valuutades. Seetõttu on müügiks saamas suur osa keskpankade valduses olevatest dollarireservidest, mille IMF hinnangul on 6,471 triljonit dollarit. Sellele tuleb lisada nostro/vostro korrespondentpangandussüsteemi erasektori osaliste käes olevad dollarid.

Naftodollari monopoli lõpp

Avalikkusele teadaolevalt sai dollari paus alguse mullu detsembris, kui president Biden külastas Saudi Araabiat ja talle järgnes president Xi. Erinevus nende vastuvõtus ütles kõik: Bideni vastuvõtt oli tagasihoidlik, samas kui Xi austati kogu araablaste hiilguse ja tseremooniaga, mida Muhammad bin Salman suutis koguda. Just Xi kohtumisel nõustusid saudid võtma nafta eest tasu renminbides.

Need olid kõigest viimased arengud pikas reas. 2014.aastal ütles ühe Šveitsi suurema kulla rafineerimistehase direktor mulle, et nad töötasid ööpäevaringselt ja valasid LBMA 400-untsiseid kange ümber uueks 99,99-kilosteks Hiina kilogrammideks. Lähis-Idast pärit kangid, millest paljud näisid olevat pikaajalisest ladustamisest välja tulnud, tagastati nende omanikele uuele kilostandardile ümber valatuna. Ainus järeldus on, et üheksa aastat tagasi nägi araabia maailm oma rikkuse tulevikku rohkem Hiina ja Aasia kui eurooplaste ja ameeriklastega seotud. Juhuslikult oli see siis, kui Hiina uskus, et Ameerika tekitab Hongkongis probleeme ja provotseerib Venemaad Krimmi vallutama.

Täiendav kinnitus selle kohta, kuidas geopoliitilised plaadid nihkusid, saadi 2018.aastal, kui president Putin ja MBS võtsid Buenos Aireses G20 konverentsil üles. Nende kehakeelest oli näha, et kahe juhi vahel valitses konfidentsiaalne teineteisemõistmine ja nad tegid koostööd. Ja sellele järgnenud viie aasta jooksul on Euroopa ja Põhja-Ameerika otsusekindlus fossiilkütused täielikult keelustada kinnitanud araablaste ettenägelikkust, kes üheksa aastat tagasi valasid oma kullakangid ümber Hiina standardite järgi.

Lubades kaotada nafta ja gaasi kiiresti lüheneva ajakava, on lääs pakkunud kahele Aasia hegemoonile avatud eesmärki. Venemaa, Iraan ja Saudi Araabia omavad peaaegu kogu odava hinnaga naftat ja neil on kõrge hinnakontroll ülemaailmsete energiaturgude üle.

Võib öelda, et Ameerika on nüüdseks kaotanud oma mõju Lähis-Idale, kuna rahu on piirkonda naasnud. Saudi Araabia parandab piirdeid Iraaniga, Süüria Assad peaks lähiajal Riyadhi külastama, Katar ja Bahrein taastavad diplomaatilisi suhteid ning Jeemeni rahuläbirääkimiste esimene voor on edukalt lõpule viidud. Kuid Ameerika pole rahul. William Burns CIA-st lendas hiljuti Riyadhi, otsides MBS-iga kohtumist, arvatavasti selleks, et näha, milline on CIA seisukoht arengute valguses ja olukorraga tutvuda. Tuumarünnaku allveelaev USS Florida läbis Suessi viienda laevastiku toetuseks ja arvatakse olevat teel lahte.

On selge, et Ameerika eesmärk on pingeid eskaleerida, ähvardades rünnata Iraani, mille tuumaprogramm on ettekäändeks hästi edenenud. Kuid realistlikult on ameeriklased jõuetud. Ja kui nad otsustavad Iraani rünnata, saavad nad ka kogu piirkonna vaenlased – nagu MBS William Burnsile kindlasti selgeks tegi.

Peale turvaküsimuste on suur probleem valuutades. Muidugi võtavad Pärsia lahe koostöönõukogu liikmed endiselt dollareid vastu. Kuid Ameerikas on praegu panganduskriis, Fed ise on koos teiste suuremate keskpankadega sügavalt negatiivses aktsiakapitalis ja välismaistel dollariomanikel on tulevaste kaubandustingimuste jaoks liiga palju.

Alternatiiviks on Hiina ja renminbi

Sel nädalal teatati, et Hiina SKT kasvas selle aasta esimeses kvartalis 4,5%, mille peamiseks põhjuseks oli tarbijate kulutuste taastumine ja jaemüük kasvas ainuüksi märtsis 10,6%. Ja kuigi lääne finantsanalüütikute tähelepanu on tavaliselt suunatud ennekõike tarbijate aktiivsusele, siis kõik teised teavad, et Hiinas on säästupõhine majandus, mis võimaldab laenudel juhtida tööstusinvesteeringuid ilma tarbijahindade paisumiseta.

On arusaadav hirm, et Hiina nõudlus toorainete järele hoiab hinnad kõrgel ajal, mil Ameerika ja Euroopa satuvad pankade laenude kokkutõmbamise toel majanduslangusse. Lisaks on puudus uutest kaevandustest ja kapitaliinvesteeringutest toorme kaevandamisesse, mis viitab sellele, et toorme- ja energiavarustus jääb kitsaks. Kuid Hiinas ei ole veel ilmnenud statistilisi tõendeid selle kohta, et krediit juhib kapitali moodustamist.

Tõepoolest, üldiste kapitaliinvesteeringute paus on kooskõlas sellega, et Hiina suunab oma strateegilise rõhuasetuse ekspordikaubanduselt Ameerikasse ja Euroopasse arenevatele Aasia turgudele. Lisaks hindavad Ameerika tootjad oma tarneahela korraldust praeguses geopoliitilises õhkkonnas ümber. Kuid mis puudutab valuutade valimist, teavad kõik Hiinat varustavad mitteliitunud riigid, et tema plaanid ulatuvad kodumaisest tootmisest palju kaugemale eesmärgiga viia kogu Aasias läbi tööstusrevolutsioon. Seda mõtlevad nad, kui nad vastandavad USA ebaturvalises pangandussüsteemis makstavate dollarites ekspordi eest tasumist riigigarantiiga Hiina panka jäetud renminbiga. Ja see on ka neil meeles, kui nad võrdlevad Hiina majandusväljavaateid võrreldes Ameerika ja tema lähedaste liitlaste omadega.

Isegi Ameerika liitlased on muutumas ebakindlaks oma dollaritele pühendumises. Prantsusmaa nõustus hiljuti vedelgaasi eest maksmisega renminbides. Teised Euroopa Liidu liikmed istuvad ilmselgelt tara otsas, olles teadlikud, et end ära lõigata maailma suurimast majandusest, mis kasvab, samal ajal kui Ameerika oma mitte, ei ole mõistlik. Lisaks on Euroopal otsene raudteeühendus üle Euraasia mandri mitte ainult Hiinaga, vaid ka kogu kontinendiga. Peagi ühenduvad nad otse ka India alamkontinendiga, mis on nüüd ametlikult maailma rahvarohkeim riik. Isegi britid ei saa endale lubada Washingtoni eeskuju järgimist ja kaubandussuhete piiramist Hiinaga.

Kaubanduse tasakaalustamatus Ameerikas ja suures osas Euroopas niikuinii suureneb. Rahvamajanduse arvepidamise identiteedid ütlevad meile, et kui säästmiskäitumises ei muutu, tekib eelarvedefitsiit samaväärse kaubandusdefitsiiti – kaksikdefitsiidi sündroomi. Kuna pangalaenude vähenemine õõnestab USA majandust, seisab USA valitsus silmitsi vähenevate maksutulude, kasvavate hoolekandekulude ja hüppeliselt kasvavate laenukuludega. Kaubanduse puudujääk suureneb koos eelarvedefitsiidiga – ainult seekord kasvab maksebilanss peaaegu kindlasti kaubavahetuse puudujäägiga, sest välismaised eksportijad tõenäoliselt dollarimakseid ei säilita.

USA valitsuse ja meie kõigi jaoks muutub see tõenäoliselt kahesuunaliseks peavaluks. Esimene on see, et välisnõudlus USA riigikassade järele mitte ainult ei kao, vaid rahastamisvajaduse kasvades muudavad need müüjad.

Teiseks, kuna ülemaailmsed kaubandusmaksed liiguvad renminbidesse ja Hiina ekspordikaubandus jätkab õitsengut, täites Ameerika kasvavat kaubanduslõhet, määratakse ta rahu kaabakaks. Ja USA valitsuse katsed kehtestada Hiina tehnoloogiale veelgi kõrgemaid kaubandustariife ja keelde ei paranda olukorda. Tuleb tunnistada, et Hiina majanduse laienemise tagajärg, samal ajal kui Ameerika madalseis võib muuta Ameerika praeguse mõõgapõristamise Taiwani üle otseseks konfliktiks.

Dollari likvideerimise mõju hindamine

Arvestada tuleb kahe dollari likvideerimise elemendiga, alustades likviidsetest pangahoiustest, hoiusertifikaatidest, riigikassast ja kommertsvekslitest jne, mille tähtaeg on alla ühe aasta. USA Treasury International Capitali statistika kohaselt ulatusid need detsembri lõpus 7074 miljardi dollarini kõikidele välismaalastele võlgnetavad krediidikohustused. See on kohene summa, mis potentsiaalselt valuutaturgude kohal ripub.

Samal ajal on USA elanikel nende ees kohustusi välisvaluutas vaid 384 miljardi dollari väärtuses. Välisomanduses olevate dollarite ja USA omandis oleva välisvaluuta suhe on 18,4 korda suurem. Teisisõnu on see ligikaudne tasakaalustamatus kõigi välismaalaste võimaliku dollarimüügi ja USA ostjate võime vahel seda absorbeerida, müües oma välisvaluutat dollarite eest. Peamiselt võib see erinevus soodustada dollari vahetuskursi kiiret langust välisvaluutade suhtes.

Samuti on võimalik, et pank ostab oma raamatu jaoks dollarites ja loob dollarimüüja kasuks laenu välisvaluutas. Kuid see tegevus piirdub tõenäoliselt välispankade New Yorgi filiaalidega, millel on juurdepääs asjakohastele välismaistele hulgimüügikrediiditurgudele ja eeldatakse, et nad soovivad osta dollareid. Kuid kõige tõenäolisem meetod dollari libisemise peatamiseks oleks kas valuutavahetuse stabiliseerimisfondi sekkumine, mis vähendaks laia rahapakkumist, kui Fedil oleks raskusi selle edasise kokkutõmbumise peatamise eest; või et Fed otsiks koostööd oma vahetuslepingu partneritelt, et osta dollareid ja müüa vastutasuks oma valuutasid, mis on väga inflatsiooniline.

See paneb meid kaaluma intressimäärade väljavaateid ja seda, kuidas võivad muutuda välismaised arusaamad finantsriskidest, eriti seoses USA pangandussüsteemi süsteemse riskiga. Teame, et valuuta nõrgenemine toob kaasa kõrgemad intressimäärad. Ja võib eeldada, et tõusvad intressimäärad toetavad dollari vahetuskurssi. Kuid on oht, et tekib negatiivne tagasiside, mille käigus koos intressimääradega suurenevad ka dollari vahetuskursi riskid. Seda seetõttu, et intressimäärade tõus destabiliseerib USA majandust ja valitsussektori rahandust, mis toob kaasa suuremad eelarve- ja kaubandusdefitsiidid. Ja portfelli varade, mille tähtaeg on üle ühe aasta, väärtus langeb.

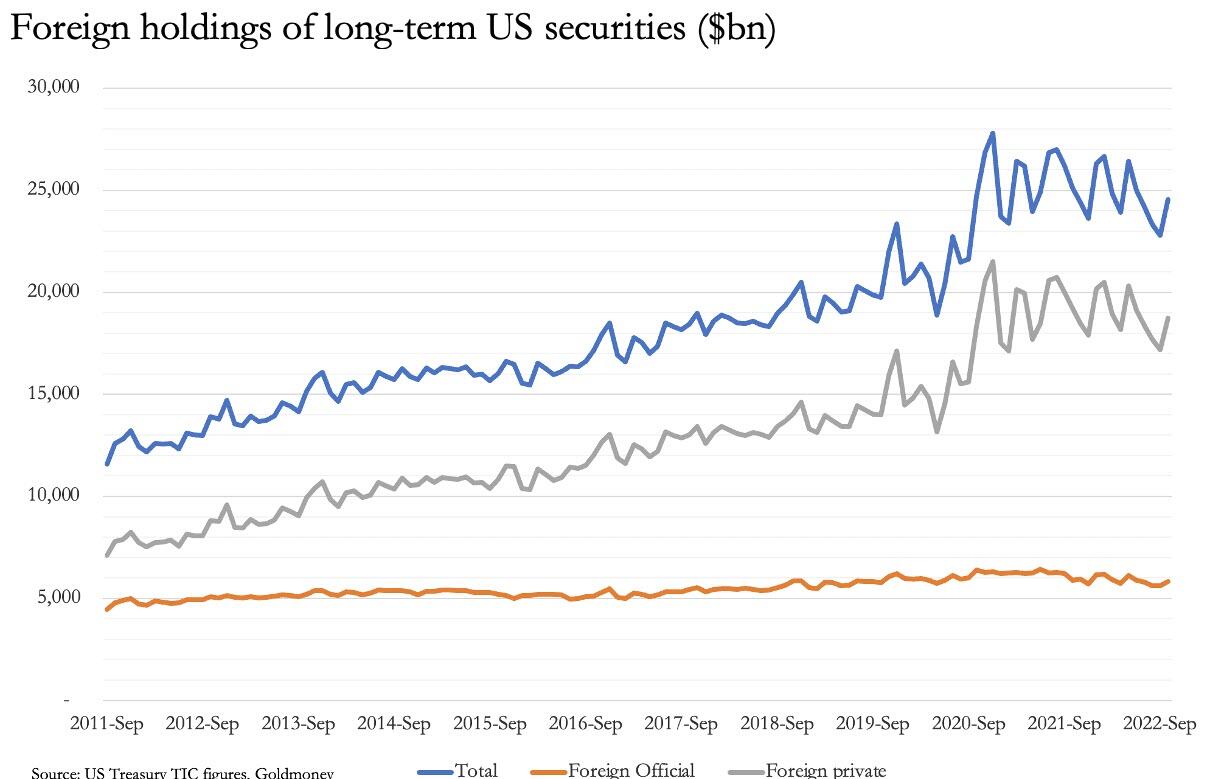

Ülaltoodud graafik näitab, kuidas välismaised pikaajaliste väärtpaberite osalused on viimastel aastatel kvartalite lõikes paisunud, seda peamiselt välismaiste eraomandite kasvu tõttu. Jaanuaris oli era- ja avaliku sektori osalus 24 548 miljardit dollarit. Ja kuigi ebaühtlane, näib praegu olevat langustrend. Need arvud on lisaks välisomandis olevatele mittefinantsvaradele, nagu kinnisvara, põllumaa, tehased ja kontorid.

USA omamine välismaistes pikaajalistes väärtpaberites on kokku 14,263 triljonit dollarit, millest 10 875 miljardit dollarit on ettevõtete aktsiates. Tuleb märkida, et enamikul juhtudel hoitakse välisväärtpabereid USA dollarihinnaga depootunnistustes (ADR), nii et nende võõrandamine ei too kaasa valuutatehinguid, erinevalt dollaripõhise vara võõrandamisest välismaal.

Kuid suuremates jurisdiktsioonides on kommertspankade laenukasv peatunud või isegi vähenemas, samal ajal kui nõudlus laenu järele kasvab. Tagajärjeks on intressimäärade tõusu jätkamine nõudluse ja pakkumise tasakaalustamatuse tõttu. Keskpangad saavad selle nimel vähe teha ilma oma valuutat alavääristamata. Ja kuna neile avaldatakse survet tagada oma valitsuste suureneva puudujäägi rahastamine, on nad sunnitud leppima turu krediidihinnaga. See oli 1970.aastate kogemus.

Kuigi kõigi tähelepanu suunatakse valesti THI-inflatsiooni prognoosidele, näib, et nad ei tea, et inflatsioon ei ole otsene probleem. Intressimäärasid juhib praegu pangalaenu nappus, mitte inflatsiooniootused. Sellest lähtuvalt on väljavaade võlakirjade tootluseks veelgi kõrgemale, mis tähendab, et kõigi finantsvarade väärtus langeb veelgi. Ja kui need langevad, õõnestavad kõrgelt finantseeritud USA pangandussüsteemi nii nende bilansis hoitavad investeeringud kui ka laenude tagatised. Kuid see väljavaade ei piirdu ainult dollariturgudega ja seda jagavad kõik teised lääne finantskeskused. Kuna see dünaamika saab investoritele ilmseks, kiireneb ülemaailmne finantsvarade likvideerimine, välja arvatud võib-olla Hiina finantsturud, mis on seatud täiesti teisele kursile.

Üldise portfelli likvideerimise korral mõjutab suhtelisi valuutatulemusi tasakaalustamatus pikaajalistesse varadesse tehtud välisinvesteeringute ja USA välisinvesteeringute omandi vahel. Dollarites on see suhe 24 548 miljardit dollarit 14 263 miljardi dollarini ehk ligikaudu 1,72 korda. Kuid välisvaluuta eesmärgil hoitakse tõenäoliselt vähem kui triljonit dollarit välisvaluutas, mille jääk on ADR-ides. Kui ADR müüakse, siis erinevalt välisomanduses USA väärtpaberite müügist ei kaasne valuutatehinguid. Seetõttu näeks portfelli üldise likvideerimise korral välismaalaste dollarite müük tohutul hulgal võrreldes ameeriklaste välisvaluuta likvideerimisega.

Eeldades, et välismaised omanikud vähendavad oma dollaripositsiooni ja ostavad marginaaliga renminbisid, võib dollari langus renminbi suhtes olla ootamatult äkiline ja märkimisväärne. Vähemalt osa dollari likvideerimisest suurendab tõenäoliselt energia- ja toormehindu, mille pakkumine on paljudel juhtudel liiga piiratud, et toetada mis tahes mahus varude kogumist. Kuld, mida tõenäoliselt ostetakse, kuna see on endiselt seaduslik raha peaaegu kõigis välisriikides. See tähendaks välismaalaste poolt ankurdamata laenude väljalendu füüsilisteks kaupadeks, kuna vastaspoole risk suureneb.

Ainus kompensatsioon nendele negatiivsetele mõjudele dollari tulevikule pärineb tõenäoliselt teistelt lääne liidu liikmetelt. Kuna nad on USA valitsuse võla suured välisomanikud, võib neile loota, et nad püüavad vastastikust valuutatoetust. Kahtlemata suurendavad Fed ja selle viis partnerkeskpanka oma vahetustehinguid nii sel eesmärgil kui ka dollari enda turgutamiseks. Kuid need osalejad on vähemuses, mõõdetuna hoitavate dollarite hulga järgi ja nende katsed valuutaturge rikkuda muudavad asja ainult hullemaks.

Seetõttu peame järeldama, et tõenditega, mis viitavad dollari välismüügile, võib see müük kiiresti eskaleeruda. Järelikult toob dollari likvideerimine välismaalaste poolt kaasa oluliselt kõrgemad intressimäärad, mida saab vähendada ainult keskpanga laenude laienemine. Ja see laienemine saab tulla ainult Föderaalreservi poolt, kuna kommertspangad on ära võetud, püüdes ohjeldada oma kahjumit ja vähendada bilansi finantsvõimendust. Ja kui Fed kasutab valuutavahetustehingute või muul viisil trükipressi, on dollaril see niikuinii olnud.

Venemaa seisukoht

Venemaa majandusel näib praeguse Ukraina konflikti ajal märkimisväärselt hästi minevat. Maksud ja valitsemissektori võlg on madalamad kui üheski teises suuremas majanduses ning mõne lahenduse abil on ekspordikaubandus jätkuvalt ülejäägis. Ukraina konflikt on olnud rahaline koorem, kuid mitte piisav, et destabiliseerida Venemaa majandust.

Maksevood on suunatud dollaritelt Hiina jüaanidesse, võimaldades Vene endistel isikutel üle maailma jätkata oma krediitkaartide kasutamist. Ja Bangladesh on tasunud Venemaale Rooppuri tuumaelektrijaama ehitamise eest jüaanides Hiina panga kaudu, millel on juurdepääs Hiina piiriülesele pankadevahelisele maksesüsteemile. Nagu oleme varasemate juhtumite puhul nii mõnigi kord näinud, osutuvad Venemaa-vastased sanktsioonid täiesti mõttetuks.

Kuigi jüaanimaksete marsruut käsitleb praegust olukorda, võime olla kindlad, et Venemaa soovib saada maksevahendit enda kontrolli alla. Sel eesmärgil töötab Sergei Glazjev Putini nimel Euraasia Majandusliidu uue kaubandusarveldusvaluuta ettepaneku kallal. Märgid näitavad, et see põhineb kullal ja Glazjevi avalikult kirjutatu põhjal on tõenäoline, et rubla liigub samuti omamoodi kullastandardile.

Venemaa äriringkondade vahetu kasu on see, et praegused üle 10% intressimäärad langevad oluliselt. Seda võrreldakse tarbijahindade 3,5%-lise inflatsioonimääraga, kuid seda moonutavad tugevalt varem kõrged tarbijahinnainflatsioonimäärad. Sellegipoolest soodustab kõik, mis alandab intressimäärasid selles madalamas inflatsioonikeskkonnas, laenukasvu, et maksimeerida majanduslikku potentsiaali.

Selle võti seisneb selles, et krediidi väärtus kinnitatakse kullaga, et luua püsiv hinnastabiilsus. Alles siis võivad rubla intressid alaneda püsivalt mõne protsendini.

Rubla saaks siis vaidlustada fiat jüaani maksevahendina. Venemaa uute suhete tõttu Pärsia lahe koostöönõukogu liikmetega aktsepteeriksid saudid ja teised kahtlemata energiamaksete tegemiseks kullaga tagatud rubla, isegi eelistades jüaani.

Venemaa ja Hiina läbirääkimised selles küsimuses on tõenäoliselt keerulised. Kuid arvestades, et me teame, et Hiinal on niikuinii tohutud deklareerimata kullavarud, saab kõnelused lahendada kahe hegemooni vahelise stabiilse rahalise suhte huvides. Võib-olla on olulisem küsimus, millise kulla väärtusega saab rubla mõtteliselt või tegelikkuses vahetada, arvestades, et Putini mittesõbralikud inimesed seisavad silmitsi finants-, pangandus- ja valuutakriisiga, mis tõenäoliselt viib kulla fiati väärtuse märkimisväärselt kõrgemale, kuna nad kaotavad kiiresti ostujõudu.