Autoriks Alasdair Macleod GoldMoney.com-i kaudu,

Selle aruande esimeses osas rõhutasime, et vaadeldud kullahinnad on meie mudeliga prognoositavatest hindadest märkimisväärselt eraldunud. Kuigi seda on juhtunud varem, lähenesid hinnad alati lõpuks. Kuid vaadeldud ja mudeli prognoositud hinna vaheline delta on nüüdseks jõudnud rekordkõrgele, umbes 400 dollarile untsi kohta. Seega küsime endalt, kas on mõistlik eeldada, et mudeli järgi ennustatud ja vaadeldud hinnad tulevikus taas ühtlustuvad või oleme tunnistajaks paradigma muutusele ja mudel enam ei tööta.

Meie arvates on ainus põhjus, miks kulla hind meie kulla hinnamudeli aluseks olevatest muutujatest püsivalt eraldub, kui keskpangad (eriti Fed) kaotavad kontrolli rahanduskeskkonna üle. Seega tundub, et kullaturul on praegu oluline risk, et Fed ei suuda inflatsiooni uuesti kontrolli alla saada. Nagu me selle aruande I osas rõhutasime (kulla hinnad peegeldavad paradigma muutust – I osa, 15.märts 2023), toimub see kõige ebatõenäolisemates keskkondades. Fed on agressiivselt tõstnud intressimäärasid kiireimas tempos viimase 50 aasta jooksul ja see annab turule märku, et teeb kõik endast oleneva, et inflatsioon kontrolli alla saada. Miks on kullaturg endiselt inflatsiooni pärast mures?

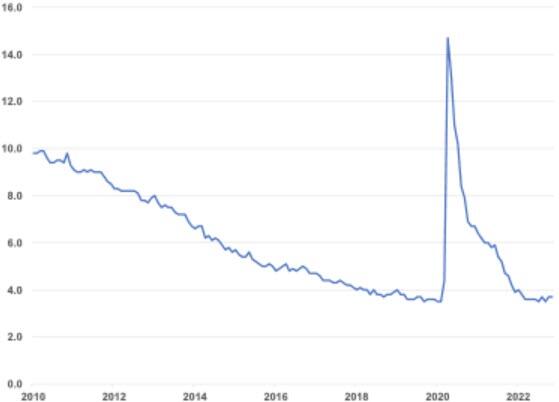

Probleem on selles, et seni on Fedil olnud lihtne inflatsiooni vastu võitlemiseks intressimäärasid järsult tõsta. Vaatamata Fed Fundsi intressimäära järsule liikumisele võib jääda mulje, et midagi pole veel juhtunud, mis ohustaks Fed-i võimet intressimäärasid veelgi kõrgemale tõsta. Alustuseks jääb töötuse määr visalt madalaks (vt näide 8).

Näide 8: USA töötuse määr on vaatamata järskudele määrade tõstmisele visalt madal

Allikas: FRED, Goldmoney Research

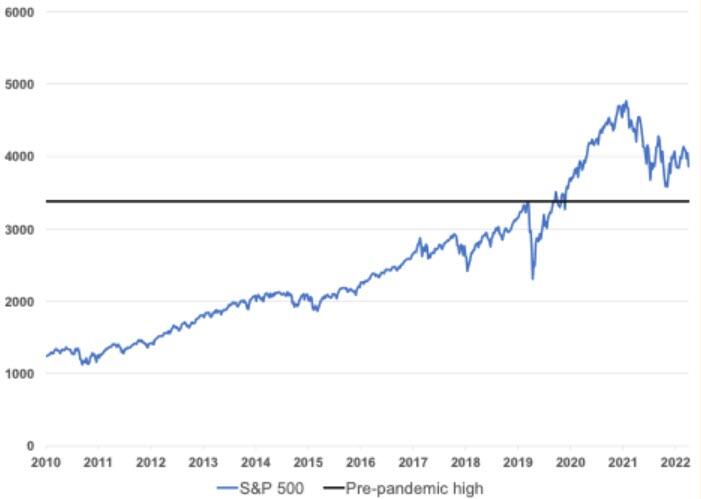

Aktsiate ja võlakirjade hinnad on Föderaalreservi intressitõusutsükli algfaasis järsult korrigeerinud, kuid pärast seda on aktsiaturud oma kahjusid osaliselt taastunud. Kuigi aktsiahinnad ei ole reaalmajandus, võivad suured languskorrektsioonid reaalmajandust rikkuse mõju tõttu siiski mõjutada. Kui inimesed muutuvad vähem jõukaks, kulutavad nad vähem, mis omakorda avaldab mõju majandusele. Selle jõukuse vähenemise mõju ei pruugi samuti olla mõttekas, kuna korrektsioon tulenes äärmiselt kõrgest tasemest. Näiteks S&P 500 on oma tipust peaaegu 20% korrigeerinud, kuid on siiski 14% kõrgem kui 2019.aasta pandeemiaeelsed tipptasemed (vt näide 9).

Näide 9: Kuigi USA aktsiahinnad on järsult korrigeerinud, on need endiselt pandeemiaeelsetest tipptasemetest tunduvalt kõrgemad….

Allikas: S&P, Goldmoney Research

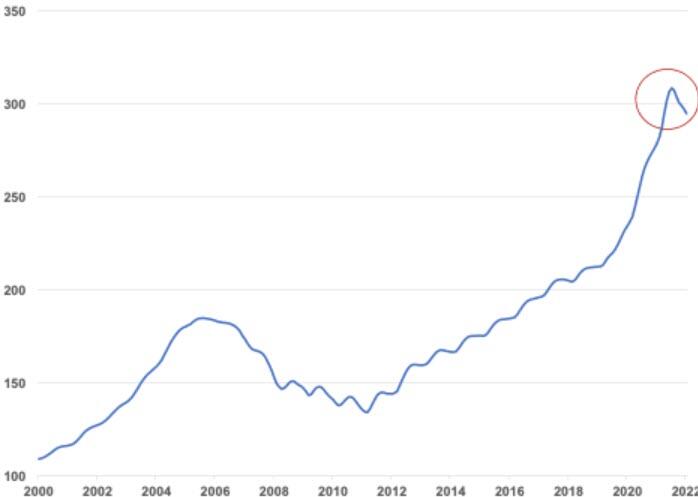

Kinnisvaraturg on märkimisväärselt aeglustunud, kuid siiani pole hinnad kukkunud (vt 10. näidet) ja kuigi varajasi hoiatusmärke on palju, oli Fed ajalooliselt murelikuks muutunud alles siis, kui lagunev eluasemeturg hakkas mõjutama pankasid. Kuigi viimastel päevadel nägime pangandussektoris segadust, ei olnud see seni seotud hüpoteeklaenuäriga.

Näitus 10: …ja koduhinnad – vaatamata selgele ümberminekule – pole veel kukkunud

Allikas: S&P, Goldmoney Research

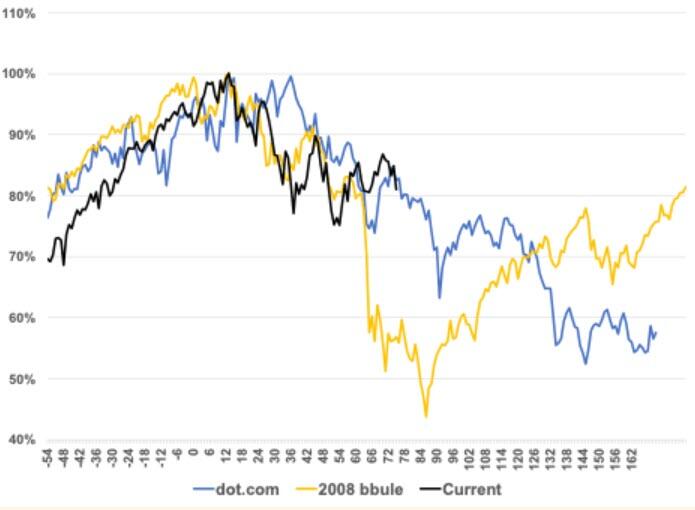

Seega näib esmapilgul vähe põhjust kullaturul hinna määramiseks stsenaariumi korral, kus Fed kaotab kontrolli inflatsiooni üle. Siiski on ohtralt hoiatusmärke, et asjad hakkavad muutuma. Meie hinnangul pole aktsiaturu korrektsioon veel kaugeltki lõppenud. Kui viimased kaks mulli deflateerisid, muutusid aktsiad pikemaks ajaks palju madalamaks (vt näide 11).

Näide 11: viimase kahe mulli puhul toimus aktsiahindades palju suurem korrektsioon

Allikas: S&P, Goldmoney Research

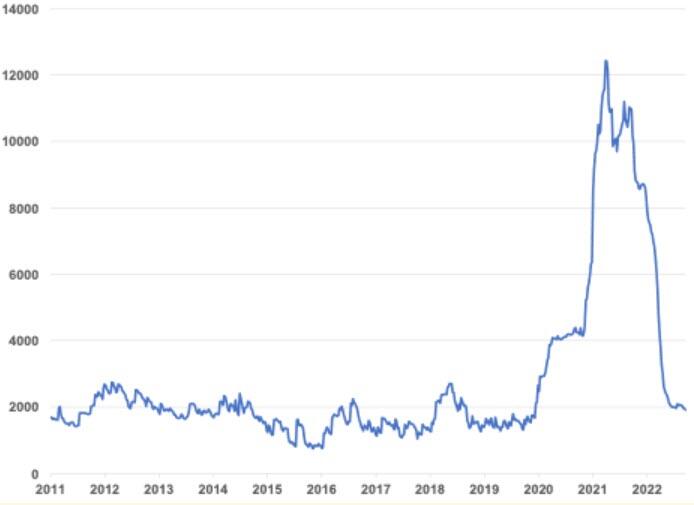

Ainuüksi see hakkab koormama mitte ainult Ameerika tarbijate, vaid kogu maailmas kasutatavat sissetulekut. Me näeme selle märke kõikvõimalikel turgudel. Näiteks olid kasutatud autode hinnad kuni umbes aasta tagasi hüppeliselt tõusnud seoses tarneahela probleemidega koos liigse kasutatava tuluga. Kuid pärast seda, kui Fed hakkas intressimäärasid tõstma, on kasutatud autode hinnad mõnevõrra langenud (vt näide 12). Väidetavalt on see hea inimestele, kes soovivad osta autot sularaha eest ja see avaldab ka inflatsiooninumbreid pärssivat mõju, kuid selle põhjuseks pole mitte see, et autosid hakatakse järsku palju rohkem tootma, vaid see, et kõrgemad intressimäärad autode finantseerimine on kallim ja seega nõudlus nõrgeneb.

Näitus 12: Manheimi kasutatud autode register

Allikas: Bloomberg, Goldmoney Research

Eluasemeturu teatud aspektid näitavad ka rohkem stressi märke, kui ainuüksi kinnisvarahindade korrektsioon viitab. Näiteks on saematerjali hinnad oma kõigi aegade suurejooneliselt kõrgetelt tasemetelt täielikult kukkunud ja on nüüd tagasi pandeemiaeelsele tasemele (vt näide 13).

Näitus 13: saematerjali hinnad on tagasi tulnud

Allikas: Goldmoney Research

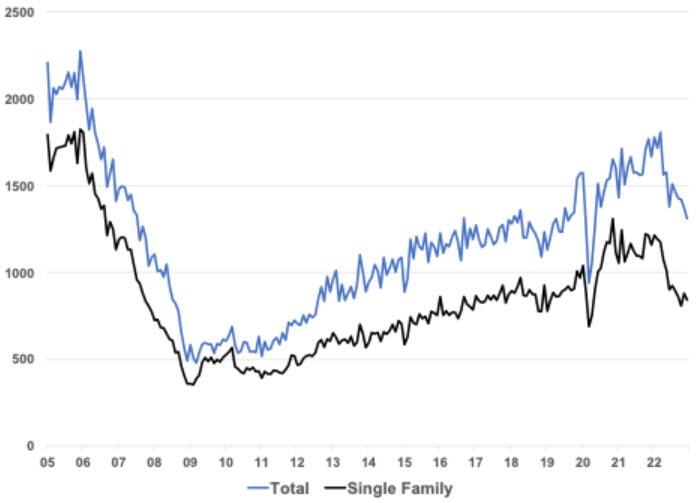

Sarnaselt kasutatud autode turu arenguga, kuigi see võib olla kasulik inimestele, kes üritavad uut kodu ehitada, viitab see ehitustegevuse materiaalsele aeglustumisele. Seda saab otseselt jälgida eluasemeandmetes. Uute elamispindade ehitamine on 28% madalam kui 2022. aasta kevadel (vt Näidis 14).

Näide 14: Uue eluaseme alguse andmed näitavad ehitustegevuse olulist aeglustumist

Allikas: FRED, Goldmoney Research

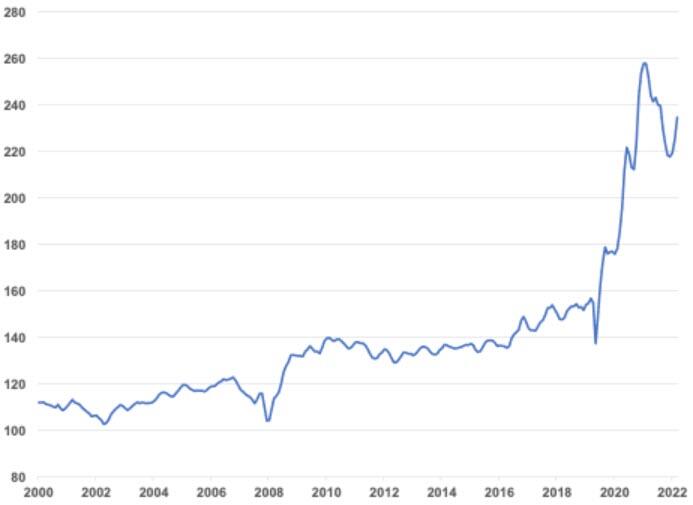

Lisaks on hüpoteeklaenude kulud plahvatuslikult kasvanud. 10-aastane fikseeritud hüpoteek langes aastataguse 2,5%-lt praegusele 6,3%-le (vt näide 15). See vähendab kahtlemata koduostu isu ja kurnab kasutatavat tulu, kuna varem fikseeritud hüpoteegid tuleb pikendada. Arvestades praegusi eluasemelaenude intressimäärasid, on üllatav, et eluasemeturg pole veel palju rohkem korrigeerinud.

Näide 15: hüpoteeklaenude intressimäärad on viimase 12 kuu jooksul plahvatuslikult tõusnud

Allikas: Bankrate.com, Goldmoney Research

On hulgaliselt muid näitajaid, alates langevatest veohindadest (vt joonis 16) kuni koondamisteni veo- ja tehnoloogiasektoris ning naftahindade languseni hoolimata rekordilistest seisakutest ja laovarudest, mis näitavad, et Föderaalreservid (ja üha enam ka teised keskpangad) -Hawkish poliitika mõjutab reaalmajandust nii riigis kui ka kogu maailmas.

Näitus 16: veohinnad olid pärast Covid19 pandeemiat hüppeliselt tõusnud, kuid on nüüd taas normaalsed

Allikas: Goldmoney Research

Tulemuseks on globaalse majanduse kokkutõmbumise periood. Fed võib seda inflatsiooni langust pidada kinnituseks, et nende poliitika töötab inflatsiooni vastu võitlemiseks, kuigi see kajastab ainult krahhivat majandust. Oluline on see, et kui majanduslangus saabub, näeme peagi tööpuuduse kasvu. Kui tööpuudus hakkab kasvama, peab Fed intressitõusu aeglustama ja lõpuks lõpetama. Kuid inflatsiooni algpõhjus – üle 8 triljoni varade ostmise Föderaalreservi poolt – on selleks hetkeks vaid pisut pöördunud. See tähendab, et kord peab Föderatsioon vastu võtma otsuse, kas võidelda tööpuuduse või inflatsiooniga.

Usume, et kõige tõenäolisem seletus hiljutisele kullahinna rallile meie mudeli aluseks olevate tegurite vastu on see, et turg kehtestab üha enam hindu, kuna Fed, kui ta on sunnitud matkamise lõpetama, kaotab kontrolli inflatsiooni üle. Seistes silmitsi aastatepikkuse kõrge tööpuuduse ja laguneva majanduse või püsiva kõrge inflatsiooniga, arvab kullaturg, et Fed valib viimase kasuks. See tähistaks tõelist paradigma muutust ja sellest hetkest alates võivad kulla hinnad muutuda pikaajaliseks kõrgeks inflatsiooniks (ja meie mudel ei pruugi seda õigesti tabada).

Silicon Valley Banki (SVB) krahh mõne päeva eest on tekitanud finantsturgudel märkimisväärse segaduse. Kuigi Fed hüppas sisse ja teatas uuest laenuprogrammist, mis panka tõhusalt päästis, tõi see kaasa ka järsu muutuse Föderaalreservi turu ootustes. Enne päästmist viitasid Föderaalreservi fondifutuurid sellele, et turg ootas sel aastal veel mitut Föderaalreservi tõusu ja seejärel ainult järkjärgulist leevenemist. Nädal hiljem ja turg on nüüd hinnas nii, et Föderaalreserv tõstab ainult kuni maini, seejärel pöörab pöördeid ja hakkab intressimäärasid langetama (vt näide 17).

Näide 17: SBV krahh ja sellele järgnenud päästmine viis Fedi intressimäärade tõstmise võime järsu ümberhindamiseni

Allikas: Goldmoney Research

Kullaturul on endiselt palju kohutavam väljavaade kõrgema ja püsiva pikaajalise inflatsiooniga. Kas see seisukoht on õige, näitab aeg. Meie hinnangul on see üsna tulevikku vaatav ja kuld tundub hetkel olevat ainus turg, mis on nii tulevikku vaatav. Näiteks 10-aastane eeldatav inflatsioon TIPSis on naeruväärselt madalal 2,2%. Et mudeliga prognoositud hinnad ühtiksid vaadeldud kulla hindadega, peaks 10-aastane eeldatav inflatsioon olema ligikaudu 1,5% kõrgem ehk 3,75%. See ei tundu olevat täiesti teostamatu. Ent isegi kui kullaturg lõpuks õigeks osutub, läheb veidi aega, enne kui ülejäänud turg selle seisukohaga nõustub, ning suure tõenäosusega tuleb vahepeal järsult kahaneva realiseeritud inflatsiooni periood. Kuna aktsiad tunduvad selle stsenaariumi kohaselt veelgi hapramad ning võlakirjad ja sularaha on kõrge inflatsiooniperioodidel ebapopulaarsed varaklassid, võib kuld olla linnas ainuke mäng seni, kuni saabub lõplik inflatsioonimaandamine.