Autoriks Egon von Greyerz saidi GoldSwitzerland.com kaudu,

Praeguse ülemaailmse võlamulli vältimatuks tagajärjeks on finantssüsteemi ja paljude selles osalejate pankrot.

Üks Šveitsi ja kolm USA panka, mis just alla läksid, on vaid eelmaitse tulevasest.

Kuna USA ja Euroopa pangandussüsteemid satuvad surve alla, põhjustab The Everything Collapse finantsturgudel kokkuvarisemise, mille suurust pole ajaloos varem nähtud. Kuna ülemaailmne finantssüsteem on võrk, mis jõuab kõigi maailma finantstegelasteni, alates suveräänidest kuni eraisikuteni, ei pääse keegi The Everything Collapse’st.

Kuidas siis algab The Everything Collapse või pankrot. Noh, see on juba alanud, kuid maailm pole seda veel märganud. Investorid on kerge peavaluna maha raputanud juba neli kokkukukkunud panka, mida ravis mõnisada miljardit dollarit keskpanga aspiriini.

Nagu Hemingway ütles, lähete pankrotti kõigepealt järk-järgult ja siis äkki. Kuid kedagi ei tohiks petta pankroti või kokkuvarisemise järkjärguline faas, milles praegu oleme. Saime just viimase hoiatuse. See järkjärguline etapp võib kesta paar kuud või kauem, kuid see on viimane võimalus investoritel oma maja korda teha. Kui ootate äkilise faasini, halvab paanika teid, kui ootate paranemist, mida ei juhtu. Selle asemel süvenevad kohutavad kaotused.

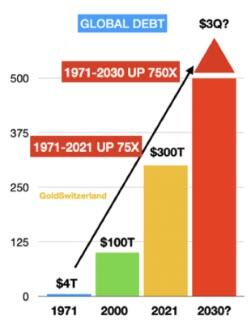

Mis siis tegelikult kokku kukub? No see on ilmselge! The Everything Collapse on peamiselt võlakriis. Ülemaailmne võlg on sel sajandil kolmekordistunud ja kui lisada tuletisväärtpaberid (millest suurem osa muutub võlaks), siis näeme kuni 3 kvadriljonit dollarit. See on 20 korda suurem ülemaailmsest SKTst ja ilmselgelt põhjustab see maailmale suurt kahju.

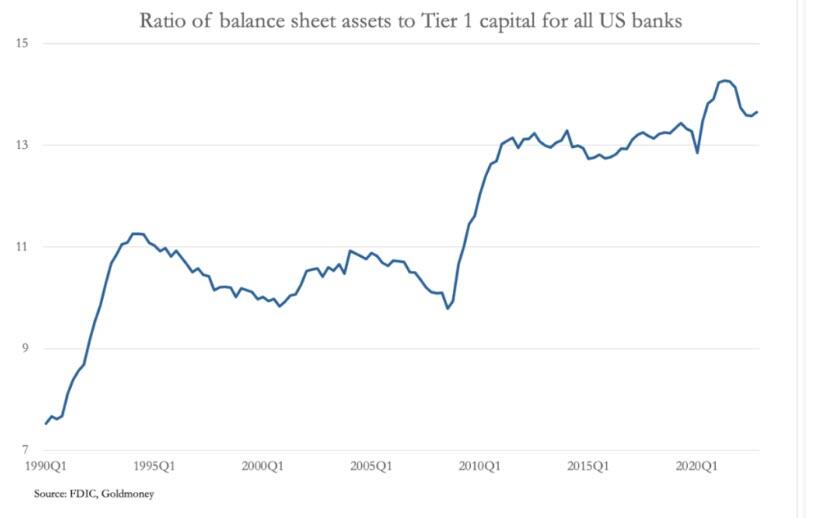

USA JA EUROOPA PANKADE RISKLISED BILANSID

Kuna intressimäärad tõusevad nii USA-s kui ka EL-is, väheneb laenujääk. USA-s on kõigi pankade bilanss esimese taseme omavahenditega 30 aasta kõrgeim. (Vt tabelit). See on ebakindel tase, mis paneb USA pangandussüsteemi väga haprasse olukorda. USA pangad peavad nüüd laenu tagasimakseid nõudes oma bilanssi oluliselt kahandama.

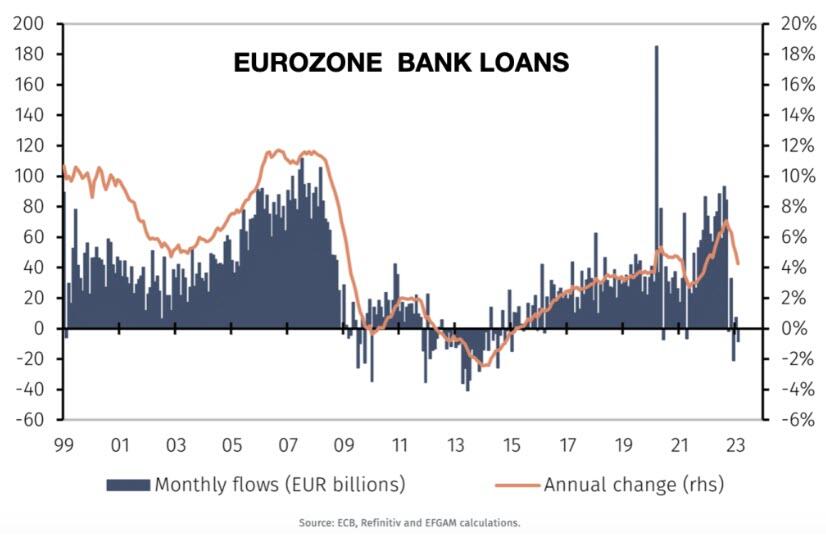

Olukord Euroopas on sama hull. Euroala pangad on alates 2011.aastast ettevõtete krediiti enim karmistanud ja loodavad seda ka edaspidi teha.

KÕRGETE MÄÄRADE JA KREDIIDILEPINGU TAGAJÄRJED

Kõrged intressimäärad koos laenude sunnitud kokkutõmbumisega ei avalda survet mitte ainult laenuvõtjatele, vaid ka USA ja ELi pangandussüsteemidele. Pankade maksejõuetuse kiirenedes jätkub keskpanga rahatrükkimise karussell üha kiiremas tempos.

Kui tulla tagasi selle juurde, mis kokku kukub, siis on ilmselge, et tegemist on eelkõige pangavõlaga. Seega ei ole krediit mitte ainult kallis, vaid ka napp. See toob kaasa laenuvõtjate maksejõuetuse ja pankade maksevõime surve.

Keskpankurid on oportunistid, kes ei saa kunagi tõtt rääkida. Nende peamine eesmärk on kontrollida finantssüsteemi enda ja oma pankuritest sõprade kasuks. Nad ei ole rumalad ja mõistavad kindlasti oma pideva turgudega manipuleerimise ja võltsraha valmistamise tagajärgi. Nende tegevus on täielikult kooskõlas sellega, mida ütles 1700.aastate lõpus saksa pankur Mayer Amschel Rothschild: “Las ma emiteerin ja kontrollin riigi raha ja mind ei huvita, kes seadusi kirjutab.”

Nagu ma just mainisin, on pankade bilansside sõlmimise teine pool pankade lõpmatud likviidsusnõuded.

Seega on The Everything Collapse järgmine etapp pidev surve lääne pankade likviidsusele ja maksevõimele. Ja selle tagajärg on ilmne – PIIRAMATU RAHATRÜKK, mille suurusjärku pole ajaloos varem nähtud.

Pidage meeles, et keskpankadel pole PÄRIS raha ja seetõttu on nende bilanss äärmiselt nõrk. Kui nad oleks kommertspank, oleksid nad juba ammu pankrotis. Kuid neil on kuritegevuses väga sõbralik partner, kes on sunnitud kokku leppima, et leida ainus neile teadaolev lahendus.

KÕIGE KOKKUVÕTE TAGAJÄRGED

Meie, tavaliste lihtsurelike jaoks, kui ots ei tule kokku, peame kas sissetulekuid suurendama või kulusid vähendama. Kuid see on valem, mida valitsused kasutavad harva ja kindlasti mitte viimase 50 aasta jooksul. Nad teavad ainult ühte lahendust, milleks on oma võlaprobleemi lahendamiseks võlgade suurendamine. See kõlab ilmselt absurdselt, kuid see on ainus viis, kuidas valitsus saab hääli osta ja võimul püsida.

Jällegi on tagajärjed krediiditsükli lõpus ilmselgelt kataklüsmilised.

Kiiresti järgneb järgmine:

- VALUUTA ALAHENDAMINE, MIDA JUHATAB KAHJUM

- KÕRGE INFLATSIOON, MIS JUHTUB HÜPERINFLATSIOONINI

- TOIDU- JA ENERGIAPUUDUS

- VÕLA VÄLJASTUSED, MIS JUHTUSID VÕLGADE VÄLJAKIRJUTAMISeni

- MULLVARADE (aktsiad, võlakirjad, kinnisvara) RAKENDAMINE reaalväärtuses – kuld

- FINANTSSÜSTEEMI RIKE

- POLIITILINE JA SOTSIAALNE SERMUS – KODANILINE RAHUTU

- GEOPOLIITILISED PROBLEEMID

- LÄÄNE HAKKUMINE NING IDA JA LÕUNA TÕUSMINE

Kui kaua see siis aega võtab. Ilmselgelt ei tea keegi.

Kuid me teame, et risk on suurem kui kunagi varem ajaloos ja seda globaalses mastaabis. Kõik maailma nurgad kannatavad, eriti ohustatud on Euroopa, Põhja-Ameerika ja Jaapan.

Nii et esialgu juhtub see järk-järgult, kuid ühel hetkel saabub Äkiline faas, olgu see siis mõne kuu või mõne aasta pärast.

Nagu iga eelseisva riski puhul, on tänapäeval ilmselgelt oluline kaitsta end riskide eest. Olen nii palju kordi rõhutanud, et kindlustus tuleb kindlasti osta enne tulekahju algust, sest pärast sündmust seda ilmselt enam ei saa.

PANKROTT – KATKENUD PANK

Sõna pankrot pärineb itaaliakeelsest sõnast Banca Rotta ehk katkine pink. Pankurid ajasid 16.sajandi Itaalias oma äri pingilt või laualt. Kui nad ei suutnud enam oma kohustusi täita, purustati nende pink, mis andis märku, et nende tegevus on lõpetatud. Kuigi väidetavalt pärineb sõna mäda vanast norra keelest, ei ole ebatõenäoline, et selle päritolu on sama, mis rotta. Katkine või mäda pank/pink.

Ja selline on maailma finantssüsteemi tänane seis. Ülemaailmne pangandussüsteem pole lihtsalt katki, see on üdini mäda või teisisõnu PANKROTT.

Viimase paari nädala jooksul oleme näinud kolme USA ja ühe Šveitsi panga kokkuvarisemist mõne päeva jooksul. USA pangad, Silvergate, Silicon Valley Bank ja Signature Bank purunesid kõik mõne tunni või päevaga. Nad kõik olid seotud tehnoloogia- ja krüptotööstusega.

Nende juhtkonnal oli NULL arusaam riskijuhtimisest, investeerides madalate intressimääradega pikaajalistesse võlakirjadesse, mis tuli seejärel suure kahjumiga likvideerida.

Põhiline AI (tehisintellekti) arvutiprogramm oleks neid panku palju paremini juhtinud seni, kuni nendesse poleks programmeeritud ahnus kui esmane nõue.

Kirjutasin Credit Suisse krahhist paar nädalat tagasi: SEE ON SEE! – FINANTSSÜSTEEM ON TERMINAALSELT RIKKIS ja hoiatas meie lugejaid selle eest juba 2 aastat tagasi – ARCHEGOS & CREDIT SUISSE – JÄÄMÄE TIPP

Nii võttis Šveitsi teine pank, maksejõuetu Credit Suisse, Šveitsi pank nr 1 – UBS.

Küsimus on nüüd selles, kas see ühinemine on pime, kes juhib pimedat või 1+1 teeb 1/2.

UBS loodi kahe Šveitsi panga ühinemisel 1998.aastal. Sellest ajast peale on sellel olnud omajagu skandaale ja kaotusi. Näiteks 2008.aastal kaotas UBS 20 miljardit Šveitsi franki ja on sellest ajast saadik kaotanud mõned miljardid trahvide ja kauplemiskahjude tõttu. Seejärel rünnati USA deklareerimata kontosid (mis olid igal Šveitsi pangal), mis avaldas pangale suurt survet.

Probleem on nüüd selles, et uus UBS/CS moodustab 200% Šveitsi SKTst. Kui lisada sellele, on ka Šveitsi keskpank (SNB) suurem kui Šveitsi SKT. Ja SNB kaotas 2022.aastal valuuta- ja investeerimispositsioonide tõttu 122 miljardit Šveitsi franki.

Nagu ma eelmistes artiklites rõhutasin, ei ole Šveitsi pangandussüsteem tegelikult halvem kui ükski pangasüsteem, kuid selle seiklused kinnitavad minu seisukohta, et kellelgi ei tohiks olla üheski riigi pangas suuri varasid. Nagu ma eespool rõhutasin, on Lääne finantssüsteem mäda ega sobi investorite varade hoidmiseks.

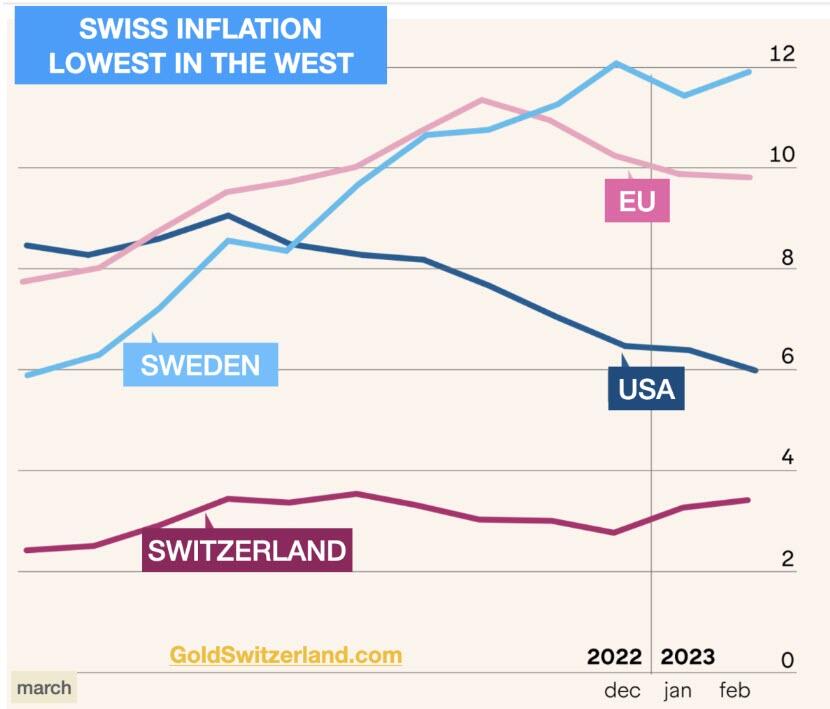

Olenemata Šveitsi pangandussüsteemist on Šveitsi majandus läänemaailma ja ilmselt ka kogu maailma tugevaim. Võlg SKT-le on alla 40%, eelarvedefitsiit on väga väike ja inflatsioon läänemaailma madalaim. Ja otsedemokraatiaga poliitiline süsteem on maailma parim.

Pidage meeles, et kogu finantssüsteem on omavahel täielikult seotud ja kui üks suur pank kukub, hakkavad doominoplokid langema kogu süsteemis.

Jah, keskpangad trükivad esialgu piiramatus koguses raha. Kuid kui tuletisväärtpaberid hakkavad kokku kukkuma, muutub rahatrükk mõttetuks, kuna sel hetkel on raha väärtusetu.

KULD ON IGAVENE RAHA

Oleme üle 20 aasta investeerinud klientide ja enda jaoks väljaspool pangandussüsteemi hoitavasse füüsilisse kulda.

Selle aja jooksul on kulla hind tõusnud vähemalt 7–8 korda enamikes valuutades ja 100–1000 korda nõrkades valuutades, nagu Venezuela, Argentina, Zimbabwe, Türgi jne.

Vaatamata sellele, et kuld on sel sajandil lääneriikides kallinenud 700–800%, investeeritakse kulda alla 0,5% maailma finantsvaradest.

Pangad, investeerimisnõustajad ja fondijuhid ei saa kullast aru. Samuti ei saa nad loomulikult oma rolli ega olemasolu õigustada, kui nad ostsid umbes 20–22 aastat tagasi ainult ühe vara ja istusid selle peal. Nende põhjus on maksta komisjonitasu sageli kaubeldes ja rääkida oma klientidega investeeringutest, mis muudab nad pädevaks. Kuid tegelikkuses on 99% investeerimisprofessionaalidest turutulemused kehvemad, seega on nad üleliigsed.

Ma nimetaksin seda niinimetatud ekspertide rühma mitte ainult ebakompetentseks, vaid ka hooletuks.

Kuna kogu fiat-raha on läbi ajaloo läinud NULLID, on iga üksikisik või investeeringuhaldur, kes hoiab raha sularahas, kindlasti näha, et väärtus aja jooksul haihtub. Pidage meeles, et fiat-raha on alates 1971.aastast reaalses rahas – KULLAS mõõdetuna – langenud vähemalt 97–99% kõigis valuutades.

Pidage meeles, et keskpankurid on kulla parim sõber. Läbi ajaloo on nad alati hävitanud raha väärtust ja seega toetanud kulda. Ja täna, kui algab ajaloo suurim rahatrükk, on füüsilise kulla hoidmine väljaspool pangandussüsteemi SINE QUA NON (absoluutselt hädavajalik).

Kuna füüsiline kuld ületab lähiaastatel praktiliselt kõiki suuremaid investeeringuid, on oluline seda omada, kui soovite vältida oma rikkuse täielikku hävimist.

Ärge unustage hoida seda füüsilisel kujul turvalises jurisdiktsioonis ja väljaspool purunenud finantssüsteemi.

Kuld on looduse raha ja seega igavene raha.