Värskendus (08:35ET): Pärast järjekordset tohutut pangaprobleemi – ja maksumaksjate rahastatud päästepaketti – ütles JPMorgani tegevjuht Jamie Dimon täna hommikul investori kõne ajal kuulajatele, et “süsteem on väga-väga hea.”

Kas see ei tundu olevat Jamie, vana mees?

Aga hei, mida iganes sa praegu ütled panga tegevjuhina, kellele kuulub üle 10% Ameerika hoiustest.

“Me vajame suuri edukaid panku suurimas majanduses,” jätkas Dimon, kuulutades, et “see pole midagi ’08 või ’09 sarnast.”

Noh, tal on õigus, kuivõrd see on palju suurem… ja me tõesti ei tea, kus on CRE augud pankade bilansis (isegi nagu Charlie Munger hoiatab, et need on kõikjal).

Hea uudis, Dimon kuulutab seoses pankade ebaõnnestumisega, “see hakkab lähenema selle lõpule.” Mõtlesid, kuidas ta teab, et seda on raske mõista?

Lõpuks hoiatas pankrottideks liiga suurima panga tegevjuht: “Me näeme selgelt pankade laenude mõningast vähenemist”, mis viitab sellele, et JPMorgan teeb Föderaalreservi jaoks “Jumala tööd”, hankides laenu ilma intressimäärade tõstmise vajaduseta.

Praeguseks on selge, mida turg arvab JPM-i riiklikult toetatud FRC varade väljaostmisest…

Dimoni lõpukommentaarid olid kõige prohvetlikumad, öeldes, et nad “toetavad kogukonna panku” ja et “pangad konsolideeruvad”. Muidugi saavad nad seda teha, kui pangad on FDICi kätesse surutud ja JPM varad valitsuse pankadega kokku korjanud…

Tõlge: Ootame, kuni pankade jooks (tänan Fedi tõusu eest 5,25%-ni), et need kõik halvaks teha ja ostame need kõik dollarisentide eest, kusjuures FDIC hoiab mürgist jama.

* * *

Nädalavahetusel seisid USA regulaatorid silmitsi dilemmaga seoses First Republic Banki saatusega: kas lasta maksejõuetul California pangal pankrotti minna ja vabastada osa (või kõik) 30 miljardi dollari suurusest kindlustamata päästehoiusest, mille konsortsium pangale andis pankadest, sealhulgas JPMorgan, BofA, Goldman ja teised, et mitte näida, nagu Bideni administratsioon päästaks 2008.aastal taas suuri ja halbu panku, kuid pankade paanika taaskäivitamine, kuna kõigi pangahoiustajate kahjustused pöörduksid tagasi. Janet Yelleni lubadus mitte teha just seda pärast SVB kokkuvarisemist või päästa FRC, sealhulgas kõik selle hoiustajad, nii jae- kui ka institutsionaalsed, kindlustatud ja kindlustamata ning vallandada uue poliitilise kriisi, kus vabariiklased süüdistavad demokraate Jamie Dimoni ja tema pankurisõprade päästmises.

Lõpuks avalikustas USA esmaspäeva varahommikul hübriidlahenduse – pärast seda, kui kõik muud eraviisilised päästekatsed ebaõnnestusid – sellise lahenduse, mille kohaselt FDIC arestis maksejõuetu First Republicu, mis on varade poolest suuruselt 14.USA pank, muutes selle teise USA ajaloo suurima pankade pankrotini ja müüs kohe suurema osa oma varadest ja kõigist hoiustest JPMorganile pärast seda, kui nädalavahetusel toimus võlts, kuid “väga konkurentsitihe pakkumismenetlus” (milles praktiliselt keegi ei tahtnud osaleda, sest keegi ei soovinud ostke FRC-d ilma selgesõnaliste valitsuse tagatisteta, mis lõpuks saigi FRC IO ja CRE laenuportfelli), säilitades samal ajal FRC mürgised ainult intressiga hüpoteegid Hamptonsi miljardäridele.

FDIC teadaande kohaselt võtab JPMorgan enda kanda kõik First Republicu 92 miljardi dollari suurused kindlustatud ja kindlustamata hoiused, sealhulgas 5 miljardi dollari väärtuses hoiused, mille JPM andis First Republicule 16.märtsil. Samuti ostab ta enamiku panga varadest, sealhulgas umbes 173 miljardit dollarit laene ja 30 miljardit dollarit väärtpabereid.

Osana lepingust jagab Federal Deposit Insurance Corp. firmaga First Republic saadud kahjud JPMorganiga. Agentuur hindas, et tema kindlustusfond tabab tehingus 13 miljardit dollarit, mis on just see auk, mis takistas erasektori lahenduseni jõudmist. JPMorgan ütles ka, et saab tehingu lõpuleviimiseks FDIC-lt 50 miljardit dollarit.

Veelgi olulisem on see, et FDIC ja JPMorgan sõlmisid ka “kahjumitehingute ühe perekonna, eluaseme- ja ärilaenude osas, mille nad ostsid endisest First Republic pangast”. Selle tehingu osana jagavad FDIC kui pankrotihaldur ja JPMorgan kahjude jagamise lepinguga hõlmatud laenude kahjudest ja võimalikest sissenõudmistest.

FDIC ütles, et kahjumi osatähtsusega tehing peaks prognooside kohaselt maksimeerima varade sissenõudmist, hoides neid erasektoris ning eeldatakse, et see vähendab ka laenuklientide häireid. Lisaks eeldab JPMorgan Chase Bank, et National Association tagab kõik kvalifitseeritud finantslepingud.”

Ajaloo suuruselt teine USA panga maksejõuetus sai tõsiasjaks pärast seda, kui San Franciscos asuv First Republic kaotas märtsikuu jooksul 100 miljardit dollarit hoiuseid pärast Bay Area teise laenuandja Silicon Valley panga kokkuvarisemist, mis on tunnistus Mary Daly katastroofilisele järelevalvele – juhtis San Fran Fed, mis oli rohkem mures vikerkaarelippude ja DEI pärast kui selle eest, et tema piirkondade pangad oleksid maksejõulised. See lonkas nädalaid pärast seda, kui rühm Ameerika suurimaid panku aitas teda 30 miljardi dollari suuruse hoiusega. Need hoiused makstakse tagasi pärast tehingu sulgemist, ütles JPMorgan.

Ja FRC kokkuvarisemisega on viimase kahe kuu jooksul aset leidnud kolm kõigi aegade neljast suurimast USA panga maksejõuetusest. First Republic, mille varade maht oli esimese kvartali lõpus ligikaudu 233 miljardit dollarit, jääb Washingtoni Mutuali 2008.aasta krahhi taha. Nelja parema hulgas on Silicon Valley Bank ja Signature Bank, New Yorgis asuv laenuandja, mis samuti märtsis ebaõnnestus.

Samal ajal, nagu ütlesime kuu aega tagasi, kui naljatasime, et piirkondliku pangakriisi eesmärk on muuta JPM veelgi suuremaks ja süstemaatiliselt olulisemaks kui kunagi varem, kuna see maksab oma hoiustelt vaid 0,01%, kuna see on ainus tõeliselt “turvaline” pank. USA hoiustajate jaoks tegelikult 90 miljardi dollari suuruse iga-aastase subsiidiumi kogumine tänu oma TBTF-i staatusele…

… nii First Republic kui ka Washington Mutual kuuluvad nüüd suures osas JPMorganile. Riigi suurim pank on teadaolevalt sekkunud panganduskriiside ajal. Tegevjuht Jamie Dimon oli varasemates First Republicu päästmise püüdlustes kesksel kohal.

“Meie valitsus kutsus meid ja teisi üles astuma ja me tegimegi,” ütles Dimon esmaspäeval.

Pärast tehingut avatakse First Republicu 84 filiaali JPMorgani esmaspäeva osana tavapärastel tööaegadel ja klientidel on täielik juurdepääs oma hoiustele, teatas FDIC.

Nagu WSJ märgib, näib ebatõenäoline, et First Republicu ebaõnnestumine õhutaks uut usalduskriisi Main Streeti laenuandjate vastu, kes teenindavad suurt osa Ameerika ettevõtetest ja tarbijatest. Piirkondlikud laenuandjad kaotasid esimeses kvartalis ühtlaselt hoiuseid, kuid võrreldes First Republicu 100 miljardi dollari suuruse väljavooluga oli langus tagasihoidlik.

“See on selle esialgse paanika viimane etapp. First Republic’i probleemid said alguse SVB ja Signature’i tulemusel,” ütles Yale’i finantsstabiilsuse programmi vanemteadur Steven Kelly. “See ei ole 2008.aasta lugu, kus üks pank kukkus ja investorid keskendusid suuruselt järgmisele pangale, mis kõigub.”

Tegelikult on, sest alles nüüd hakkab avalduma maksevõimekriis tänu triljonitele ärikinnisvarale pangaraamatutes, nagu me ka hoiatasime. Kuid see võtab veidi aega, enne kui see ülejäänud elanikkonnani jõuab.

Mis puudutab First Republicu kokkuvarisemise vahetut põhjust, nii nagu Silicon Valley panga puhul, siis nutitelefoni toel paanikasse sattunud hoiustajate väljaränne, kellel on suured kindlustamata saldod, kuid panga probleemide juured olid intressimääradele tehtud valeennustuses. Keskendumine Ameerika rannikueliidile aitas First Republicul saada üheks kõige väärtuslikumaks USA pangandusfrantsiisiks. Suured hoiused klientidelt, kellel on palju sularahaga rahastatud madala intressimääraga hüpoteeke, jõukatele koduostjatele nii Californias kui ka New Yorgis. Ülimadalad intressimäärad ja pandeemiline säästubuum suurendasid panga kasvu.

Kui Fed hakkas eelmisel aastal inflatsiooni jahutamiseks intressimäärasid tõstma, hakkasid kliendid nõudma suuremat tulu, et hoida oma raha First Republicus. Intressimäärade tõus kahandas ka laenude väärtust, mida pank andis, kui intressimäärad olid nullilähedased.

Krooniline probleem muutus ägedaks märtsis, kui Silicon Valley panga kokkuvarisemine tekitas hirmu pangandussüsteemi varitsevate tähelepanuta jäetud riskide ees. Investorid ja kliendid olid eriti mures selliste pankade pärast, nagu First Republic, mis sõltusid suuresti kindlustamata hoiustest ja mille laenu- ja väärtpaberiportfellides olid intressimäärade tõusu tõttu suured realiseerimata kahjumid.

“See oli ärimudeli järgimine,” ütles Kelly.

First Republici tugevalt kahjustatud bilanss jättis talle vähe häid valikuid. Pank avalikustas eelmisel nädalal avaldatud kurvas kvartalikasumiaruandes hoiuste mahu ja teatas, et on täitnud oma bilansis oleva augu Föderaalreservi ja Federal Home Loan Bank kallite laenudega. Vastupidamatu tulevik, kus ta teenis oma laenudelt vähem, kui maksis kohustustelt, näis olevat täiesti kindel. Kasumiaruanne langetas panga aktsia ühe päevaga ligi 50%. First Republicu aktsiad lõpetasid nädala 3,51 dollaril. 8.märtsil, päev enne SVB katastroofilist jooksu, suleti need 115 dollariga. Nad kauplesid eelturul umbes 1,9 dollariga pärast uudiseid FDIC-i arestimise kohta, mis hävitab aktsiad.

WSJ märgib, et kuigi mõned töötajad hakkasid pärast SVB kokkuvarisemist laeva hüppama, jäid paljud eelmisel nädalal panga aktsiakraatrit vaatama ja saatsid sõpradele meeletult sõnumeid, kuidas nad kartsid, et pank läheb varsti alla. Mõned ütlesid, et soovisid, et juhtkond oleks andnud selgema teabe selle kohta, kuhu pank liigub.

Praegused ja endised töötajad ütlesid, et pärast panganduse segaduse algust oli äri vaiksemaks jäänud. Varem hoiuste meelitamisele keskendunud First Republic pankurid leidsid, et kui kliendid hakkasid sularaha välja tõmbama, ei saanud nad mõõna tagasipööramiseks teha midagi. Ka töötasu sai löögi: pankuritele hüvitati osaliselt see, kui palju klientide hoiuseid nad panka tõid.

Reede hilis- ja laupäevahommikuses paaris meilis tänasid tegevjuht Michael Roffler ja tegevjuht Jim Herbert First Republic töötajaid segaduse ajal keskendumise eest.

“Oleme läbi ajaloo ja viimastel nädalatel teinud seda, mida alati teeme – teenindanud oma kliente, toetanud oma kogukondi ja hoolitsenud üksteise eest,” kirjutas Roffler. “Kui me järgmisel nädalal kohale tuleme, jätkame sama tegemist.”

Lootes, et pangakriis on nüüd, kui First Republic on eemale jäetud, on möödas, tegi USA rahandusministeerium esmaspäeva hommikul pärast tehingu väljakuulutamist avalduse, milles teatas, et USA pangandussüsteem on endiselt usaldusväärne, vastupidav ja suudab “oma kohustusi täita, olles oluline funktsioon ettevõtetele ja peredele laenu andmisel.”

Hea uudis on see, et pärast seda, kui tuleva aasta jooksul ilmneb CRE kriisi täielik ulatus, testime väga peagi, kui vastupidav on pangandussüsteem.

Mis puutub FRC panga maksejõuetuse ja üldiselt regionaalse panganduskriisi suurimasse võitjasse, siis praeguseks peaks olema kõigile selge, kes see on.

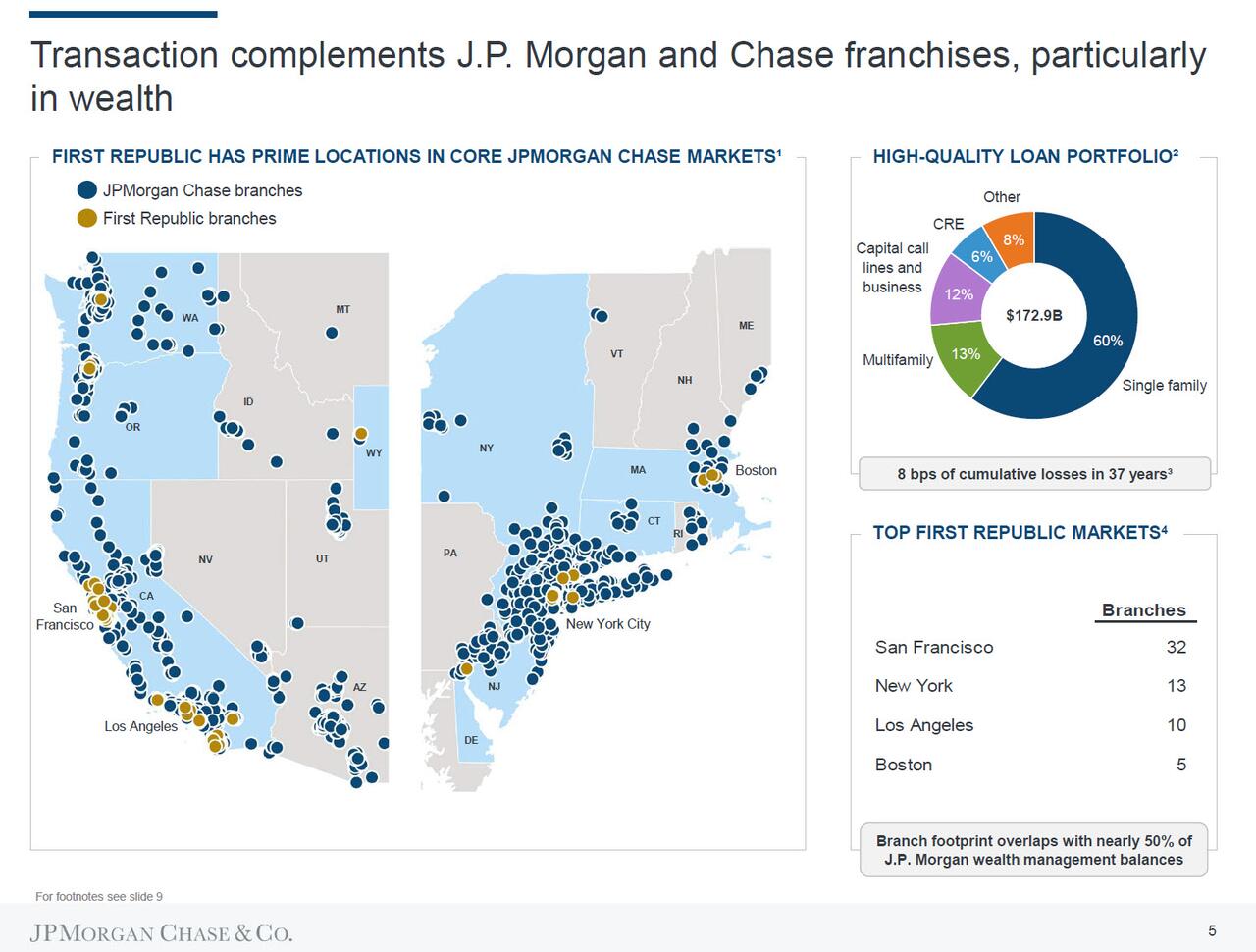

JPMorgani avaldatud esitluses, milles kirjeldati tehingu üksikasju, selgitas pank, kuidas ta puhastab märtsikuise ebaõnnestunud päästmise erinevad koefitsiendid ja otsad: see maksab tagasi 25 miljardit dollarit USA suurpankade hoiuseid ja kõrvaldab 5 miljardi dollari suuruse sissemakse JPMorgan Chase’i konsolideerimisega. Samuti teeb see FDIC-le 10,6 miljardi dollari suuruse makse, samal ajal kui FDIC pakub uut 50 miljardit dollarit fikseeritud intressimääraga viieaastase tähtajaga rahastamist, et katta panga ajaloolisest pangategevusest tingitud kohustuste puudujääk. Kindlasti tekkis siin mõned küsimused, kui endine Föderaalreservi töötaja Julia Coronado üritas mõista, kuidas FDIC laenab otse JP Morganile: “Kust nad raha saavad? Millistel tingimustel?”

Lisaks, nagu eespool märgitud, pakub FDIC enamiku omandatud laenude suhtes kahjumi jagamise lepinguid: Ühepere eluaseme hüpoteegid: 80% kahjukindlustus seitsme aasta jooksul; Ärilaenud, sealhulgas CRE: 80% kahjumi kate viieks aastaks.

![]()

JPM avalikustas ka, et sulgemisel kuluks ühekordne kasum 2,6 miljardit dollarit pärast maksustamist, arvestamata eeldatavaid 2,0 miljardi dollariseid ümberstruktureerimiskulusid aastatel 2023 ja 2024; ja mis veelgi olulisem, omandatud laenude õiglase väärtuse hind on ~22 miljardit dollarit, keskmise laenumargiga 87%, samas kui FDIC-i kahjumi jagamise tehing vähendab kaetud laenude riskikaalu keskmise riskikaaluga ~25%.

![]()

Mis puudutab tehingu põhjendust, siis noh… JPM ei pidanud seda slaidi lisama – lõppude lõpuks seisnes põhjus selles, et maksumaksjad jäid FRC mürgise mudaga jänni, samal ajal kui JPM sai kõik head varad dollari eest – aga see sai igatahes, nii et siin sa oled: 20% IRR viisakatelt maksumaksjatelt.

![]()

Lõpuks kuuluvad nüüd kõik FRC suure netoväärtusega kliendid Californias ja New Yorgis JPM-ile.

Neile, keda huvitab, on see põhjus, miks kuu aega tagasi muutsime JPMorgani nimeks JPMega.

Täielik JPM First Republic integratsiooni slaidiseanss on allpool (pdf link).