Autor Bas van Geffen, Rabobanki vanemmakrostrateeg

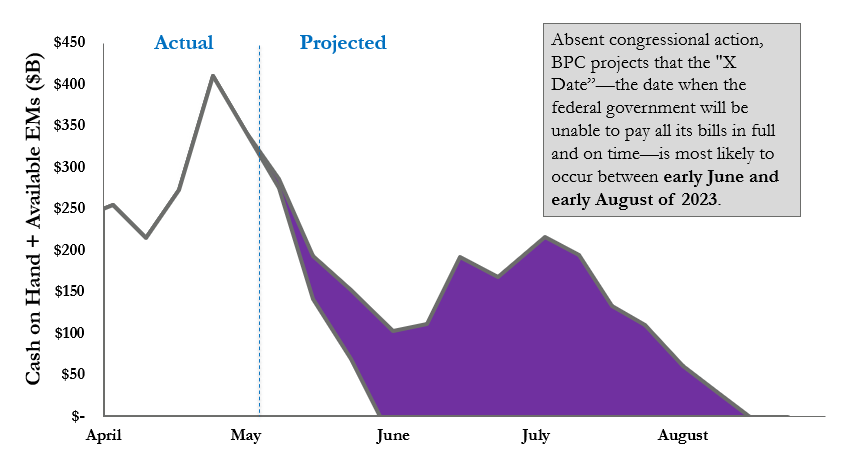

Rahandusminister Yellen teatas 1.mail kongressile, et valitsus võib juba juuni alguseks ja potentsiaalselt juba 1.juuniks ammendada oma suutlikkust täita kõiki oma kohustusi, läbi räägiti demokraatide ja vabariiklaste vahel, et jõuda kokkuleppele võla limiidi peatamise või tõstmise kohta.

Võla ülemmäära läbirääkimised pidid kestma alati üheteistkümnenda tunnini, kusjuures mõlemad pooled vahekäiku mängisid kanamängu. Kuid vähesed olid oodanud, et kella nii palju ettepoole nihutatakse. Kui võla ülemmäär selle aasta alguses nähtavale jõudis, hakati 1-kuuliste riigivõlakirjadega kauplema, uskudes, et võimaliku maksejõuetuse aeg saabub alles pärast selle väga lühiajalise paberi lõpptähtaegu. See lisatasu on kuu algusest saadik haihtunud ja viimase nädala jooksul muutunud isegi allahindluseks.

Täiendades ajapiirangut, peaks president Biden sel nädalal lendama Jaapanisse iga-aastasele G7 tippkohtumisele – kuigi ta märkis, et kui võlalimiidi arutelud venivad, võib ta oma reisiplaanid tühistada. Seadusandjad on vahepeal oma läbirääkimisi kiirendanud. President Biden ja esindajatekoja spiiker McCarthy kohtusid eelmisel teisipäeval, kuigi tunniajaliste kõneluste tulemuseks oli vaid pühendumine nende töötajate igapäevastele aruteludele ja eelmine reede oli kavas uus kohtumine. Kuid surve ei pruugi olla veel piisavalt kõrge, et sundida kumbagi poolt järele andma. Tõepoolest, CNBC teatab, et see järelkohtumine on allika sõnul lükatud tagasi “lõppenud nädala algusesse”.

See suurendab juhusliku maksejõuetuse riski, kui riigikassa raha ja fiskaalne loovus saab otsa varem, kui pr Yellen eeldab. Siiski, isegi kui selline maksejõuetus lõpuks ära hoitakse – nagu on juhtunud kõigi varasemate võla ülemmäärade vahejuhtumite puhul –, võib võlalimiidi ümber olev suur ebakindlus olla juba piisav majanduse kahjustamiseks.

See tuleneb jätkuvalt venivast piirkondlikust panganduskriisist, mistõttu on lihtne selgitada, miks Fed on avanud ukse järgmisel kuul matkatsükli peatamiseks või potentsiaalseks lõpetamiseks. USA tarbijahinnaindeksi andmed selle nädala alguses ei muutnud seda väljavaadet vähe.

Nagu üleeelmisel nädalal märkisime, võib see viia USA keskpanga teistsugusele kursile kui tema Euroopa kolleegid. EKP tunnistas üleeelmisel nädalal, et nad ei ole veel päris valmis kaaluma oma matkatsükli pausi ning keskpanga kullid on olnud hõivatud septembris tõusmise tõenäosuse üle rääkimisega, mis viiks intressimäära 4%ni.

Kuigi me kindlasti suudame sellist stsenaariumi ette kujutada, kas pole poliitikakujundajatel veidi vara arutada olukorda kolm kohtumist ees? Eriti kui arvestada, et EKP on korranud ad nauseam, et ta kehtestab poliitika koosolekute kaupa. See viitab sellele, et a) eelmisel nädalal võis olla veidi suurem kompromiss, kui mõned kullid eelistasid ja/või b) poliitikakujundajate rühm kardab endiselt väga inflatsiooniväljavaateid ja turge, mis võivad hinnakujundust varasemas EKPs pöördepunktina muuta, mis vähendaks senise poliitika karmistamise tõhusust.

Sellised kartused on vaieldamatult õigustatud, arvestades, et EKP tarbijaootuste uuringu kohaselt suurenevad inflatsiooniootused “oluliselt“, eriti keskpikas perspektiivis. Pärast viimaste kuude mõningast langust hüppas eelseisva kolme aasta mediaaninflatsiooniootus tagasi 2,9% tasemele. Tarbijaootused on kurikuulsalt seotud hiljutiste inflatsiooniarengutega ja seega võib inflatsiooniootuste elavnemine olla seotud näiteks „ahnusflatsiooni” puudutavate uudiste suurenemisega. Langustrendi pöördumine on hoiatav märk, et ootused võivad siiski EKP 2% eesmärgist kõrvale kalduda.

Inglise keskpank ühines eile EKP-ga, viidates, et inflatsiooniriskid on endiselt märkimisväärselt kallutatud ülespoole. Pank tõstis oma 2024.aasta THI prognoosi 1,0%-lt 3,4%-le. See ei ole prognoosi tagasihoidlik näpunäide ja tugev signaal, et intressikärped ei tule nii kiiresti, kui mõned turuosalised ootavad. See suurendab ka tõenäosust, et Inglismaa keskpank peab võtma rohkem tõusu kui viimane +25 baaspunkti, mille oleme praegu juuniks kavandanud.

Tõepoolest, Euroopa võib praeguse inflatsiooni sihtmärgini jõudmisel olla ikka väga erinevas olukorras. Mandril on endiselt halb positsioon globaalse killustatuse areneva geomajandusliku stsenaariumi jaoks. Sellel puuduvad paljud strateegiliseks autonoomiaks vajalikud elemendid, alates kaupadest ja ressurssidest kuni kodumaise tootmisvõimsuse ja sõjalise tulejõuni. Ja nende taastamine, kuigi see on täiesti võimalik, ei ole kindlasti tasuta.

Ajakirjas Financial Times avaldas Prantsuse president Macron kampaaniat Euroopa taasindustrialiseerimisstrateegia ja suuremate jõupingutuste eest Euroopa majandusliku suveräänsuse taastamiseks. Macroni pakutud viie samba lähenemisviis on segu suuremast konkurentsivõimest, toetustest ja protektsionismist. “Made in Europe” peaks olema meie moto, rõhutab ta. Kes teadis, et Trump räägib prantsuse keelt?

Selle operatsiooni ajastus on vähemalt natuke uudishimulik. See langeb kokku Hiina delegatsiooniga, mida juhib asepresident, kes reisib Euroopasse ja külastab mitut riiki, püüdes taaselustada mõningaid diplomaatilisi sidemeid. Saksamaa näib endiselt olevat kontinendi pehme koht. Eelmisel kolmapäeval ütles Saksamaa välisminister, et nad soovivad teha koostööd Hiinaga kõikjal, kus see on võimalik, jätmata tähelepanuta liigse sõltuvuse riske. Arusaam, et Euroopa peab lõpetama teistest riikidest sõltumise, on Saksamaa astumine õiges suunas. Kuid kindlasti soovib Macron juhtida tähelepanu oma Saksa kolleegidele, näiteks vastastikkuse puudumisele Hiinaga kauplemisel.