Autor Yves Smith NakedCapitalism.com kaudu,

Meie finantsregulaatorite, eelkõige Föderaalreservi ebakompetentsus on hingemattev. Suur pesemata avalikkus ja isegi kapitalistlike klasside valesti positsioneeritud liikmed kannatavad tagajärgede all, mis tulenevad sellest, et Föderaalreserv ja teised keskpangad väljuvad liiga kiiresti väravast aastail varade hindade kaotamise poliitika, nimelt QE ja ülimadalad intressimäärad. Dislokatsioonid on osutunud hullemaks, kui investorid eeldasid, ilmselt seetõttu, et mõnel pangal on pikaajaline riskijuhtimine ja muud nõrkused on veelgi rõhutatud ning teised pangad, mis oleksid pidanud suutma intressimäärade tõstmisega toime tulla, näitavad, et neid juhivad ahvid.

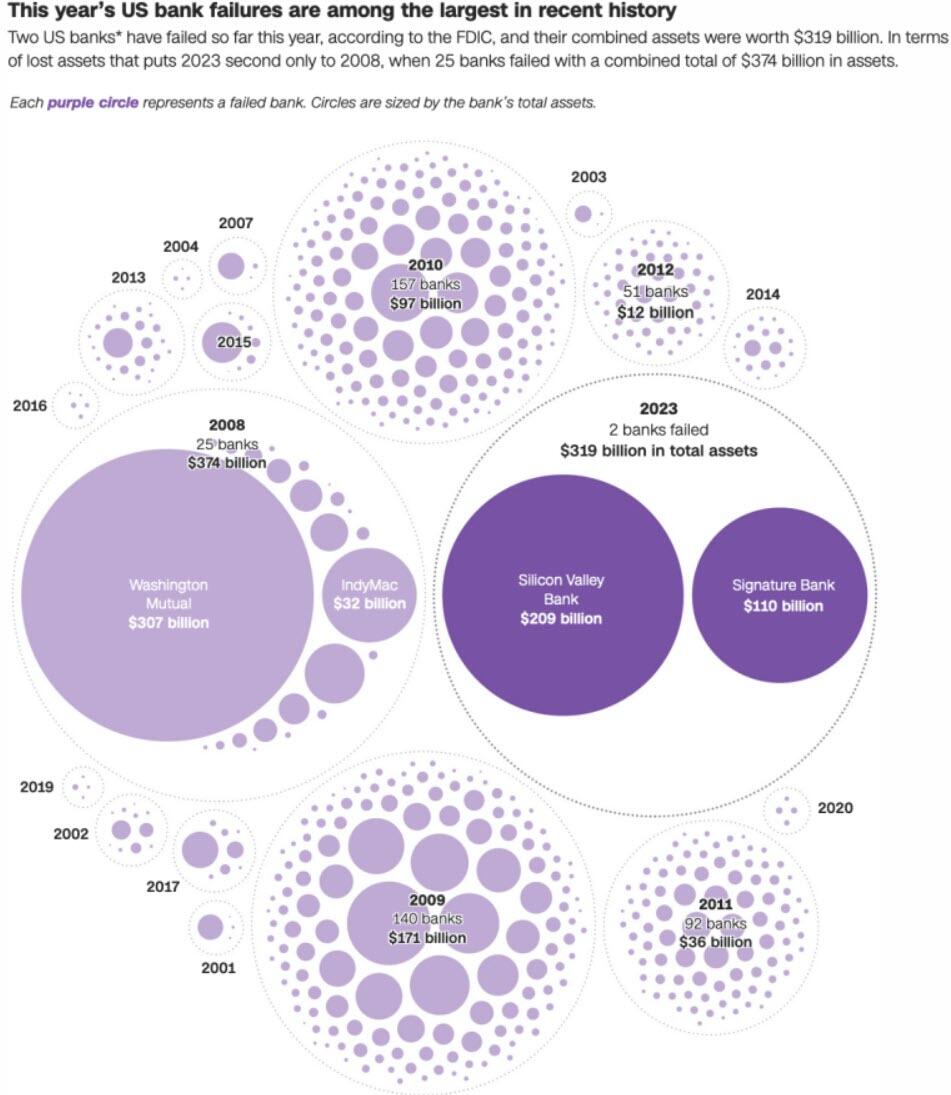

See, mis praegu toimub, on halvim poliitika, mis vastab järelevalve ebaõnnestumisele, kuna ei osata arvata, et intressimäärade kiire tõus mõne panga murrab. Siin oleme vähem kui kahe nädala pärast pankade makseraskuste peaaegu samal tasemel kui 2007.–2008.aasta finantskriisis. CNN-ist:

Ja isegi peavoolu meediaväljaanded sõrmitsevad Fedi:

Nagu me õigeaegselt selgitame, on regulaatorite tavapärane „päästmine nüüd, mõelge, mis siis, kui midagi teha maksumaksja/süsteemse kaitsega hiljem” halvim mõeldav vastus sellele segadusele. Näiteks on USA ametivõimud kehtestanud kindlustamata hoiuste täielikule tagatisele väga lähedal (raudselt esimene ebaõnnestuja First Republic, mille hälbiv rämpsvõlakirjade suur bilanss langes pragude vahele). Kuid nad ei ole nõus seda ütlema. Nii paljud kindlustamata hoiustajad jäid hulluks, mõistmata, kuidas rajatised töötavad. Kuid peaaegu täielik kindlustamata hoiuste tagamine oli pankade turvavõrgu järjekordne ulatuslik laiendus.

Lõplik põhjus, miks Fed tegi midagi nii lolli, et agressiivseid intressimäärasid tõstis hoolimata ilmselgest pankade ja finantssüsteemi kokkupuutest, oli keskpanga missiooni hiilimine, majanduse juhi mantli ülevõtmine. See oli kooskõlas neoliberaalsete vaadete laialdase aktsepteerimisega mitte ainult järelevalve ja reguleerimise, vaid ka avaliku mikromajanduspoliitika minimeerimiseks. Ei saa valida võitjaid ja kaotajaid, rahvuslikud huvid on neetud.

See orientatsioon võimaldas täitevvõimul ja Kongressil tegeleda sealihale orienteeritud majanduspoliitikaga, mille tulemuseks oli vaikimisi tööstuspoliitika, mis paisutas eelistatud sektorid, nagu sõjatööstuskompleks, meditsiinitööstus, kõrgharidus, kinnisvara ja rahandus. Kuid just kongressil ja administratsioonil on palju suurem võime kavandada ja rakendada sihipärasemaid programme ning eelistada neid, mis on vastutsüklilised.

Selle asemel kasutab Fed tööjõu purustamiseks nüri intressimäärade instrumenti, kui erinevalt 1970.aastatest on tööjõu läbirääkimisjõud nõrk ja see inflatsioon on suuresti pakkumise probleemide tagajärg. Nagu me ennustasime, on ainus viis, kuidas Föderaalreserv saaks intressimäära tõstmise kaudu inflatsiooni alla saada, oleks majandus surnuks lüüa. Näib, et see jõuab selleni kiiremini, kui pankade tapmine eeldas.

Pidage meeles, et ülimadala intressimäära poliitika muutmine alandaks paratamatult varade hindu, eriti hästi reageerivate finantsvarade hindu. Kuid valusate ravimite manustamiseks on paremaid ja halvemaid viise ning Fed on olnud eriti saamatu. Keskpank tegi ühe asja õigesti, st andis oma intressimäärade tõstmisest ette märku. Kuid see jättis veidral kombel tähelepanuta, kuidas krüptokokkuvarisemine võib mõjutada hoiustajate/investorite ettekujutust riskist. New York Timesi andmetel nägi see Silicon Valley pangas tõsiseid probleeme, kuid ametlikud piirangud ei tõusnud märgade nuudlite sidumise tasemele:

2021.aastal leidis Fedi ülevaatus kasvava panga kohta tõsiseid puudusi peamiste riskide käsitlemises. Silicon Valley panga järelevalvet teostanud San Francisco Föderaalreservi Panga järelevaatajad avaldasid kuus tsitaati. Need hoiatused, mida nimetatakse “tähelepanu nõudvateks asjadeks” ja “küsimusteks, mis nõuavad viivitamatut tähelepanu”, viitasid sellele, et ettevõte tegi halba tööd, tagades, et tal oleks probleemide korral piisavalt hõlpsasti koputavat sularaha.

Kuid pank ei parandanud oma haavatavust. 2022.aasta juuliks oli Silicon Valley Banki täielik järelevalveülevaade – põhjalikumalt vaadatuna – ning lõpuks hinnati selle juhtimise ja kontrolli osas puudulikuks. Sellele kehtestati piirangud, mis takistasid sellel omandamiste kaudu kasvada. Eelmisel sügisel kohtusid San Francisco keskpanga töötajad ettevõtte kõrgemate juhtidega, et rääkida nende võimest saada kriisiolukorras piisavalt sularaha ja intressimäärade tõustes võimalikku kahjumit.

Föderaalreservile sai selgeks, et ettevõte kasutas halbu mudeleid, et teha kindlaks, kuidas tema äril läheb, kui keskpank intressimäärasid tõstis: selle juhid eeldasid, et kõrgemad intressitulud aitaksid intressimäärade tõustes oluliselt kaasa nende finantsolukorrale, kuid see jäi välja. sammu reaalsusega.

2023.aasta alguseks oli Silicon Valley Bank Föderaalreservi poolt nimetatud “horisontaalseks ülevaateks”, mille eesmärk oli hinnata riskijuhtimise tugevust. See kontroll tuvastas täiendavaid puudusi, kuid sel hetkel olid panga päevad loetud.

See näitab, et Föderaalreserv teadis tegelikult, milline kuum segadus on Silicon Valley Bank, kasutades riskimudeleid, mis kinnitasid, et Föderaalreservi intressimäärade tõusu korral oleks see 180 kraadi valesti paigutatud.

Ja mida regulaator tegi? Noomige ja piirake omandamist. Aita mind. See pluss dividendide piiramine oli sanktsioon, mida Fed on mõnikord rakendanud tüütutele suurpankadele. Kuid Fed avalikustas, et need suured pangad olid koertemajas, kasutades aktsionäre pankade juhtide karistamiseks (pidage meeles, et kõigi USA suurte ettevõtete juhtide palgad on seotud aktsiahinnaga). Ja eeldatakse, et need suured pangad tegelevad konsolideerimisega, nii et omandamiste keelamine on natuke tüütu. Seevastu ostis Silicon Valley Bank just 2021.aasta juulis Boston Private’i, nii et pole tõenäoline, et see oleks varsti omandamisteel.

New York Times arvab, et selles afääris mängib rolli alla 200 miljardi dollari suuruste pankade järelevalve nõrgenemine. Kuid reguleerijad tegelesid Silicon Valley panga probleemidega. Tundub, et puudu ei olnud Silicon Valley panga mõistmine, et rongiõnnetus on valmimas, vaid suutmatus teha piisavaid sekkumisi.

Times esitab ühe idee:

Ametnikud võiksid küsida, kas 100–250 miljardi dollari suuruse varaga pangad peaksid omama rohkem kapitali, kui nende võlakirjade turuhind langeb – see on “realiseerimata kahjum”. Selline näpunäide nõuaks tõenäoliselt järkjärgulist kasutuselevõttu, kuna see oleks oluline muudatus.

Esiteks ei ole see nii kuum idee, sest kui intressimäärad tõusevad, on pankade aktsiahinnad nõrgad. Seetõttu võivad pangad sattuda hukatusse: nad vajavad rohkem omakapitali just sel ajal, kui keegi peale Warren Buffetti (kes on tavaliselt võimeline ametlikke toetusi välja võtma) pole nõus seda neile andma. Hea aeg on kapitalitaseme tugevdamiseks. Sellised reeglid võivad olla kahjulikud: kui pank oli terve, kuid üritab karmistamistsüklis ennetavalt reserve koguda, võib eeldada, et see on juba hädas.

Teiseks olid reguleerivad asutused juba hakanud Silicon Valley Banki rikkuma ja andsid sellele rohkem puudusi, kuid tegelik karistus oli olematu. Mõned arvavad, nagu Times mainib, et SVB tegevjuht, kes kuulus San Francisco keskpanga nõuandekogusse, aitas kaasa liiga lugupidavale kohtlemisele. Pidage meeles, et Föderaalreservi piirkondlikel juhatustel on nende asutuste üle absoluutselt nullmõju. Nad ei teosta ühelgi viisil, kujul ega vormis järelevalvet Föderaalreservi piirkondliku tegevuse ega personali üle.

Ent hubased suhted ülaosas võivad kergesti tekitada töötajates hirmu, et nende kriitiline hinnang nõrgeneb või ignoreeritakse, isegi enne, kui USA-s jõuavad üldisesse mudelisse, kus on põhjendamatu lugupidamine reguleeritud isikute suhtes. Sedalaadi asju on juhtunud, olles tunnistajaks New Yorgi Föderaalreservi vilepuhuja Carmen Segarra juhtumile, kes vallandati New Yorgi keskpangast, kuna ta ei tahtnud nõrgendada oma avastusi Goldmani puuduste kohta.

Kus on Benjamin Lawskyd, kes ähvardasid retsidivistlikku rahapesulast Standard Chartered oma New Yorgi pangalitsentsi tühistamisega?4 Ilma peenemate protseduuripunktide jäneseauku laskumata on Föderaalreservil õigus võtta ametlikke jõustamismeetmeid. New York Timesi konto viitab sellele, et asjad läksid piisavalt rööbastelt, et regulaator võiks vähemalt ähvardada seda kuupäeva seisuga, mis on kindel, kui Silicon Valley Bank ei suuda mõnda oma puudust parandada. Kuid ilmselgelt ei võetud midagi tõsiselt ette.

Nüüd teise suure uudiste haige panga, Credit Suisse juurde. Selle kokkuvarisemine peegeldab veelgi suuremat regulatiivset ebaõnnestumist Euroopas, mille kriisijärgsed reformid suutsid meie oma hea välja näha.

Tõsi küll, Euroopal on universaalpankade olemasolu suur õnnetus. Need on pangad, mis teevad kõike alates jaepangandusest kuni väljamõeldud Wall Streeti võlukunstini. Samuti on nad SKT-lt kokkuvõttes palju suuremad kui USA pangad, sest Euroopas on palju väiksemad võlakirjaturud, mistõttu pankade laenud on üha olulisem rahastamisallikas.

Kuid need asutused kasvasid välja jaepankadest ega kasvanud sellest kunagi välja. See tähendab, et nad on tavaliselt aeglase jalaga ega jookse hästi. Kui kohale tulevad pädevamad juhid, ei saa nad tavaliselt suuri muutusi esile kutsuda või nagu Jospf Ackermann Deutsche Bankist, õnnestub panka “muuta”, et hõlbustada juhtide rikastamist.

Euroopa oli 2008.aasta kriisi sattunud pangad alakapitaliseerinud ja ei suutnud neid sundida piisavalt alandama oma üldist finantsvõimenduse taset. Samuti ei suutnud nad kaotada kahjulikku suhet riigivõla ja pankade bilansside vahel, kus nõrgad pangad hoiavad nõrkade riikide, nagu Itaalia, võlgu, kus ainult EKP pakkumised hoiavad neid võlakirjade tootlusi madalal, mis aitab neil riikidel rahastada arvelt. pankade bilansis tiksuvad viitsütikuga pommid (kui EKP laseks riigivõlakirjade tootlusel turutasemele langeda, tekiksid paljude pankade bilansis suured augud).

Nii kaua enne seda, kui see kriis sai hea auru, tunnistati Deutsche Bank ja Itaalia pangandussüsteem laialdaselt kõikuvaks. Monte del Pasci päästeti 2016.aastal. Itaalia suurima ja haigeima panga UniCrediti kahjutuks tegemiseks on tehtud keerukaid jõupingutusi. Vaatamata sellele, et Deutsche Bank on aja jooksul kogunud ligi 30 miljardit dollarit omakapitali, näis 2017.aastal positiivselt roheline, kuna hr Market lükkas ümberpööramisplaani tagasi.

Kuid nagu Nick Corbishley on kohusetundlikult kirjeldanud, sai Credit Suisse’st 2021.aastal Euroopa kõige haigem pank, kuna tulud ja mõned muljetavaldavalt halvad ärikõned, mis kõige tähtsam, oli väga kokku puutunud ebaõnnestunud tarneahela rahastaja Greensiliga. Miks Šveitsi keskpank ei tegutsenud pärast seda, kui ta kehahoopi sai?

Pidades silmas, et mõlemad Šveitsi suurkujud, UBS ja Credit Suisse, sattusid kriisis hunnikusse ja UBS oli üks entusiastlikumalt ennasthävitavamaid CDO-de kasutajaid. Nad mitte ainult ei söönud palju oma halba toitu, vaid olid liidrid nn negatiivse baaskaubanduses, mis oli suurejooneline rüüstamise vorm. Lühike versioon on selline, et kauplejad ostsid teiste inimeste CDO-sid, kindlustasid need väidetavalt krediidiriski vahetustehingutega ja pidid seejärel kogu eeldatava tulevase kasumi kajastama praeguses kasumiaruandes ja saama nende fiktiivsete kasumite pealt boonuseid.

Šveits andis pärast UBS-i tohutut päästmist mõlemal suurel pangal korralduse investeerimispangandusest välja tulla ja minna tagasi erapankadeks. Seda otsust naasta lihtsa elu juurde õõnestas USA järgimine Šveitsi pangasaladuse hoidmise eest, mis viis salakaval Ameerika kliendid lahkuma sellistesse jurisdiktsioonidesse nagu Singapur ja Mauritius. Ma ei ole Šveitsi järelevalvega kursis, kuid l’affaire Greensil viitab sellele, et SNB lasi oma suurtel panustel jälle metsiku poole kõndida.

Kinnitamaks, et Credit Suisse nõrgestatud olek on hästi teada, on mõned väljavõtted Nicki postitustest:

September 2022 kiiresti kahanev TBTF hiiglaslik Credit Suisse elab ohtlikult:

See oli 2021.aasta kevadel, kui Credit Suisse praegune kriis algas. Ja see kriis on paljastanud silmatorkavad vead selle riskijuhtimisprotsessides.

Nagu lugejad mäletavad, kukkusid samal kuul (märts 2021) kokku kaks panga suuremat klienti – erariskifondi Archegos Capital ja Softbanki toetatud tarneahela rahastamise “häirija” Greensill. 2021. aasta aprilli lõpuks oli Credit Suisse teatanud 5,5 miljardi dollari suurusest kahjust oma seotusest Archegosega. Tema kahjud Greensilli ja selle peamise toetaja Softbanki finantsasutusest ei ole veel kaugeltki selged, kuna pank püüab oma klientidelt tagasi nõuda peaaegu 3 miljardit dollarit maksmata raha (sellest lähemalt hiljem).

2022.aasta oktoober Credit Suisse on üks 13-st liiga suurest pankadest Euroopas, kuid tundub, et see võib ebaõnnestuda:

Credit Suisse on üks 13 Euroopa laenuandjast, kes on Financial Stability Boardi globaalsete süsteemselt oluliste pankade (G-SIB) nimekirjas. Teisisõnu on see ametlikult liiga suur, et ebaõnnestuda, kuid siiski on see ebakindlalt lähedal ebaõnnestumisele. Eile avaldas see 4 miljardi dollari suuruse kolmanda kvartali ilmatu kahju, mis on enam kui kaheksakordne keskmine hinnanguliselt veidi alla 500 miljoni dollari. Kahjum tulenes suures osas nn edasilükkunud tulumaksu varade (DTA) ümberhindamisest.*

Tegemist on Credit Suisse’i neljanda kvartali puhaskahjumiga järjest. Tänavu on see seni kandnud 5,94 miljardit dollarit kahjumit. Puhastulu, 3,8 miljardit dollarit, kasvas eelmise kvartaliga võrreldes veidi, kuid langes 30% võrreldes 2021.aasta kolmanda kvartaliga. Selle varade väärtus on drastiliselt kahanenud, 937 miljardilt dollarilt 2020.aasta detsembris 707 miljardi dollarini tänaseks. Kontserni esimese taseme omavahendite suhtarv on samuti langenud 12,6% tasemele, mis on tunduvalt alla seatud eesmärgi vähemalt 13,5%.

Laeva parandamiseks on CS esitlenud uut strateegilist kapitaalremonti – viimast viimastel aastatel juba kolmandat….

Ma võiksin teile rohkem anda Nicki vahearuannetele, kuid saate sisust aru.

Et see postitus oleks jõukohane, nagu enamik teist teab, sõlmis UBS nädalavahetusel Credit Suisse’iga püssiabielu. Nominaalne ostuhind oli 3 miljardi dollari lähedal, kuid vaadake shellimängu. Wall Street Journalist:

Šveitsi valitsus teatas, et annab rohkem kui 9 miljardit dollarit, et katta mõned kahjud, mida UBS võib Credit Suisse’i ülevõtmisel kanda. Šveitsi keskpank andis tehingu hõlbustamiseks UBS-ile ka rohkem kui 100 miljardit dollarit likviidsust.

UBS-i ja Euroopa pankade aktsiad avanesid vähese usaldushääletuse tulemusel, kuigi pangaaktsiad on oma kahjumit vähendanud. Tundub, et härra Market on aru saanud, et kahe koera ühendamine ei anna üht tervet kassi.

Keskpangad annavad paanikast märku ka hädaolukorra vahetustehingu liinide avamisega. Selle tegevuse eesmärk on aidata pankadel, mille kodumaakond ei ole USA, saada dollariraha (nende koduriigi pank loob koduriigi valuuta, vahetab selle dollariteks ja laenab seejärel oma pankadele). See viitab sellele, et välispankadel on probleeme dollarite laenamisega või vähemalt piisavalt headel tingimustel. Nad peaksid dollareid laenama, et rahastada dollaripositsioone. Kas me peaksime eeldama, et see sekkumine toimub seetõttu, et repodes kasutatavate riigikassade allahindlused on tõusnud? Lugeja teadlik panus on teretulnud. Financial Timesist:

Föderaalreserv ja veel viis juhtivat keskpanka on võtnud uusi meetmeid, et parandada ülemaailmset juurdepääsu dollari likviidsusele, kuna finantsturud on pangandussektorit tabavast segadusest vaevelnud.

Pühapäevases ühisavalduses teatasid keskpangad, et alates NELJAPÄEVAST läKSId nad dollarite iganädalaselt oksjonitelt üle igapäevastele oksjonitele, et “leevendada pingeid ülemaailmsetel rahastamisturgudel”.

Föderaalreservi ja Euroopa Keskpanga, Inglise keskpanga, Šveitsi keskpanga, Kanada keskpanga ja Jaapani keskpanga vahelised igapäevased vahetusliinid kestavad vähemalt aprilli lõpuni, ütlesid ametnikud.

Muidugi oleks Fed võinud intressimäärade ületamise probleemi lahendada otse, langetades intressimäärasid 50 baaspunkti võrra ja tehes häält, et kvantitatiivne karmistamine on hetkel ootel. Kuid paanika on liiga kaugele arenenud, et sellisel lihtsal sekkumisel oleks praegu palju mõju.

Lõpetuseks, tagasi põhipunkti juurde, et veelgi rohkem pankade subsiidiume võimaldab lihtsalt suuremat ebakompetentsust ja rüüstamist ilma verise mõtlemisega reguleerijate hankimiseta, mis tundub kaduvalt ebatõenäoline.

Elizabeth Warren võtab taas oma kiusamise kantsli, nõudes suuremat pangareformi, kuid tehnokraatlikud parandused on pelgliku jõustamise kultuuriga ebapiisavad. Ainus abinõu kõigi aastate jooksul, millest olen lugenud ja millel võib olla tõeline mõju, loob mängus kiiresti tõelise naha. Selle pakkus välja kõik endine Goldmanite, hilisem New Yorgi keskpanga juht William Dudley.

Dudley soovitas kanda enamiku juhtide ja juhatuse boonuseid edasilükatud kontole, IIRC-le, jooksvalt viieks aastaks. Kui pank ebaõnnestub, ühendati osana regulatiivsest sekkumisest või likvideeriti valitsuse toetust, likvideeritaks esmalt edasilükatud boonuste kogum, isegi enne aktsionäride omakapitali. Mängus olev nahk aitaks hoolimatu käitumise ohjeldamiseks palju rohkem kui keerulised uued reeglid.

Muidugi maandus Dudley ettepanek nagu õhupall.