Autor David Stockman InternationalMan.com-i kaudu,

Iga selle nädala alguses ilmunud finantsajakirjanduse pealkiri ütleb sama. Föderaalreservi “Suur paus” on nüüd alanud.

Föderaalreserv tõstis intressimäärasid veerand punkti võrra – ja seda sai teha.

Noh, neid võidakse teha intressimäärade tõstmisega, kuid nad ei tohiks olla intressimäärade kehtestamise äris – üles, alla või kõrvale –. Selle põhjuseks on asjaolu, et turukapitalism ei tööta, kui finantsvarade hindu seob kunstlikult ja võltsi 12-liikmeline rahapoliitbüroo, mitte globaalsel turul rahatarnijate ja -kasutajate suur hulk.

Siin on hullumeelsus, milleni intressimäärade sidumine on viimase 22 aasta jooksul viinud.

Föderaalreserv on muutnud üleöö raha nii jumalatult odavaks, et on moonutanud, piinanud ja väänanud kogu finantssüsteemi lõime. Kõik finantsvarade hinnad on drastiliselt võltsitud, sest 221 kuud negatiivseid ülekandekulusid reaalselt on vallandanud hoolimatud finantsvõimendusega spekulatsioonid, lokkav optsioonide tagaajamine ja ohtlikud finantsvarade arbitraažid nagu ei kunagi varem.

Inflatsiooniga korrigeeritud keskpanga fondimäär alates 2001.aasta oktoobrist

Paraku pole ükski neist stabiilne ega jätkusuutlik. Nii et käes on järjekordne päev, mil aktsiaturg on avatud ja nagu kellavärk, hakkab uus partii piirkondlikke panku libisema.

Aktsiahinna muutus % täna(12.mai)/hiljutisest tipust:

- PacWest: -50%/-93%;

- Esimene horisont: -33%/-55%;

- Lääne allianss: -40%/-84%;

- Zions Bancorp: -12%/-73%

Kokkuvõttes oli selle kukkuvate piirkondlike pankade kogu turuväärtus eelmise neljapäeva sulgemishetkel vaid 10,6 miljardit dollarit, mis on väiksem kui 40 miljardit dollarit hiljutiste väärtuste tippude ajal. Ja jällegi, kokkuvarisemine ei ole tingitud sellest, et sissetulekud on kraaterdunud.

Tegelikult teenisid ülaltoodud neli piirkonda 2022.aastal 3,2 miljardit dollarit puhaskasumit, mis tähendab, et grupina lõpetasid nad neljapäevase sessiooni vaid 3,2-kordse netotuluga.

Ilmselgelt ei hirmuta investoreid ja kauplejaid mitte mahajäänud tulemused, vaid see, mis on kindlasti tulemas. Nagu KBW tegevjuht Tom Michaud 13ndal mail CNBC-s ütles, on kõikuvate vararaamatute ja põgenevate hoiuste kombinatsioon lihtsalt surmav:

Investorid on väga närvis ja ma arvan, et neid ajab närvi asjaolu, et Silicon Valley kaotas 36 tunni jooksul 75% oma hoiustest. Maailmas pole ühtegi panka, mis suudaks seda tõesti säilitada.

Kindlasti pole mõistatust, miks need äikeselised pangajooksud praegu käimas on. Fed pani need pangad üle absurdselt odavate hoiustega, mis omakorda pumbati kõrgema tootlusega pikaajalistesse võlakirjadesse (sinine piirkond), kommertskinnisvarasse (punane ala) ja ärilaenudesse (must piirkond).

Probleem on muidugi selles, et odavad hoiused põgenevad nüüd agaralt, samal ajal kui väikesed pangalaenu- ja väärtpaberiraamatud on üha enam vee all. Seda teevad järsult tõusvad intressimäärad ja majandus, mis libiseb silmnähtavalt allapoole!

Teisiti öeldes ei olnud nendel hoiustel kunagi võimalust jääda püsivaks 25 baaspunkti või alla selle. Samuti polnud midagi kõlavat vararaamatute kohta, mis kasvasid 2014.aasta ja praeguse vahelisel ajal kolmes ülalmainitud kategoorias 10% aastas.

Kasvas ju nominaalne SKP samal kaheksa-aastasel perioodil vaid 3,2% aastas. Ütlematagi selge, et tõeline alusnõudlus ausate turumääradega raha järele ei kasvanud ligilähedalegi 3-kordsele SKP-le, mis tähendab, et neid laene ei tagatud millegi alusel, mis meenutas isegi vähegi tavalisi intressimäärasid ja jätkusuutlikku peatänavamajandust.

Väikepanga CRE laenude, C&I laenude ja riigikassa/agentuuri võlaväärtpaberite kasv, 2014–2023

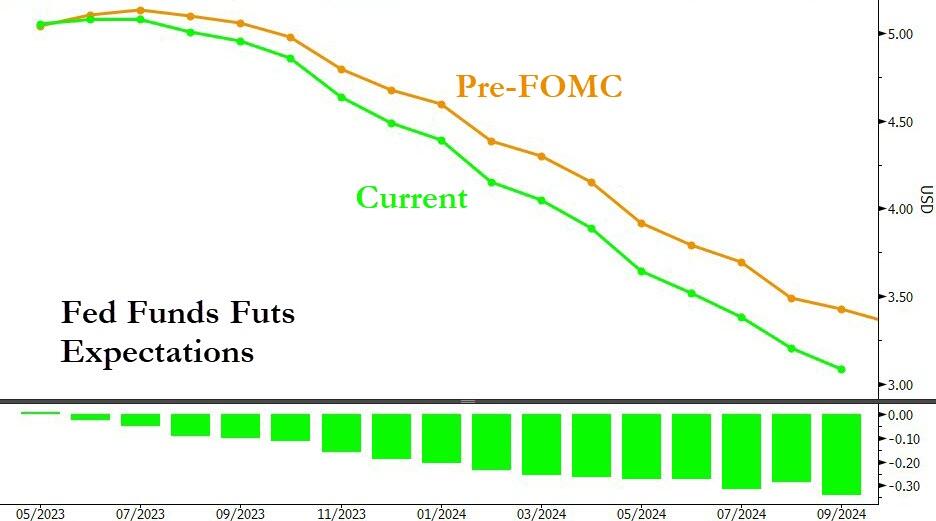

Nüüd, mil järgnev tsüklon kisub läbi väikese pangandussektori, nõuab see väidetavalt Föderaalreservi pausi ja seejärel järsu pöördumise intressimäärade langetamiseks aasta teisel poolel ja kuni 2024.aastani. Tegelikult ootab turg ligikaudu 180 baaspunkti Föderaalreservi intressimäärade alandamist selle aasta teisel ja järgmise aasta esimesel poolel.

Kuid see oleks tõesti veel üks näide Einsteini kuulsast hullumeelsuse määratlusest – teha ikka ja jälle sama asja ja oodata teistsugust tulemust. Tõde on see, et kõik kolm intressimäärade langetamist alates sajandivahetusest – 2001–2005, 2008–2011 ja 2020–2022 – ei olnud kaugeltki õigustatud. Nagu ülaltoodud esimesest diagrammist näha, viisid need reaalintressimäärad lihtsalt sügavale vee alla ja põhjustasid USA majanduse liigse võla, spekulatsiooni ja makromajandusliku ebastabiilsuse uppumise.

Tõepoolest, kõik need odava raha tsüklid õhutasid finantssüsteemis üha hoolimatumat ja liigset riskide võtmist. Sellest tulenevad mullid ja halvad investeeringud löövad nüüd vastu seina ning väike pangandussektor on lihtsalt käimasoleva suure arvestuse esialgne koht.

Seetõttu peab Fed seekord laskma loodusel oma kursi teha ja puhastama finantssüsteemi kogunenud tohutust mädanikust. Praeguse lõpetamise ja intresside alandamise neljanda vooru poole pöördumine ainult süvendab võimalikku tulekahju.

Kuid käesolev kohustus ei ole pelgalt intressimäärade normaliseerimise protsessi jätkamine, kuigi see on kindlasti õigustatud, kuna Föderaalreservi fondide intressimäär on reaalväärtuses endiselt märkimisväärselt negatiivne. Normaliseerimine ei seisne tegelikult mitte lihtsalt praeguse kangekaelse inflatsiooni langemises, vaid vajaduses režiimi muutmise järele Föderaalreservi tööviiside osas.

Nii intressimäärade sidumine kui ka massiline võlakirjade ostmine on kohutavad rahapoliitilised mehhanismid, mis ei ole eesmärgipärased. Viimane põhjustab pikaajaliste võlgade süstemaatilise alahinnangu, samas kui föderaalfondi üleöö intressimäära sidumine on äärmiselt nõrk kontrollivahend, mis ei saa loota tohutut peamist majandust tegelikult liigutada.

Tõepoolest, 12.mai kommentaar mullinägemise kohta, oodates etteütlemist, et Fed tõstab oma intressimäära 25 baaspunkti võrra, ütles teile kõik, mida peate teadma. Üks CNBC saatejuht pakkus isegi, et maailmamajanduse saatus sõltub seetõttu Powelli sõnadest, toonist ja kulmukäändetest.

Noh, püha Moly. Meil on 26 triljoni dollari suurune sisemajandus ja 90 triljoni dollari suurune maailmamajandus, mis koosneb kümnetest miljonitest olulistest tegijatest, kes kõik järgivad fakte ja oma parimaid huve, nagu nad seda näevad. Ometi peaksime jälgima ühe mehe kulme, kes oli põhimõtteliselt nii Washingtoni jurist, kuni tõsteti rahapoliitbüroosse, mille asukoht on Ecclesi hoones.

Muidugi oli Fedi 25 baaspunktiline intressimäära tõus iidne ajalugu nanosekundite jooksul pärast selle väljakuulutamist. Rääkivate peade sõnul oli oluline see, et Föderaalreservi koosolekujärgses avalduses oli muutunud üks sõna.

Ametnikud jätsid oma eelmisest märtsis avaldatud poliitikaavaldusest välja võtmesõna, milles öeldi, et nad eeldasid, et mõned täiendavad tõusud võivad olla asjakohased, ja asendasid selle uue väljendiga, öeldes, et jälgivad hoolikalt majandust ja nende kiire kasvu mõjusid möödunud aastal.

“See on tähendusrikas muutus, et me ei ütle enam, et me “ootame” täiendavaid tõuse,” ütles hr Powell.

Noh, andke meile puhkust!

See, mida Föderaalreserv „ennatab”, ei saa kuidagi olla oluline, sest Föderaalreservil pole aimugi, mis on tulemas. Nad on eksinud nii sageli, nii vara ja nii vääramatult, et nende koosolekujärgsed avaldused on täiesti väärtusetud – välja arvatud kiirete rahakauplejate ja robo-masinate spekulatiivsed ettevõtmised mõne sekundi või minuti jooksul pärast nende vabastamist.

Igal juhul on ilmne probleem selles, et Fed on taandunud ühte põrgulikku nurka. Nad on intressimäärade sidumisest ja manipuleerimisest nii sõltuvuses, et nad ei suuda isegi näha oma tegevuse absurdsust.

Tõepoolest, alates sajandivahetusest on nad finantssüsteemi nii põhjalikult üle ujutanud üleliigse likviidsuse ja odava laenuga, et nad ei suuda enam isegi siduda oma traditsioonilist instrumenti – Föderaalreservi intressimäära.

Seetõttu on nad kaubanduses loonud nn O/N RRP rajatise. See tähistab üleöö pöördrepovõimalust ja kui võtate ära kogu Fed-kõne, tähendab see hiiglaslikku laenuakent, mida haldavad FOMC tehnikud Liberty Streetil.

Praegu laenavad nad päevast päeva 2,3 triljonit dollarit keskpanga kontole, mis saab raha printida oma äranägemise järgi; ja tegelikult on ta suurendanud oma bilansi 500 miljardilt dollarilt viimase kahe aastakümne viimase 9 triljoni dollari tipptasemeni.

Sellegipoolest ulatusid need üleöölaenud Föderaalreservi O/N RRP-süsteemist alles 2021.aasta märtsis vaid 1 miljardi dollarini (lilla joon). Seega on rajatist viimase 24 kuu jooksul 2200 korda laienenud.

Ütle mida?!

See on tegelikult väga lihtne. Föderaalreserv pidi teesklema, et tõstab intressimäärasid finantssüsteemis, mis on üle ujutatud intressimäära alandava liigse likviidsusega. Seega kasutas ta O/N RRP-i rahaturu intressimäärade alammäära määramiseks, võttes endasse tohutul hulgal liigset likviidsust ja tõstis seejärel süstemaatiliselt üleöölaenuandjatele makstavat intressimäära 5 baaspunktilt, alles 2022.aasta märtsis, praegusele 480 baaspunktile.

Tasumata saldod ja intressimäärad Föderaalreservi üleöö pöördrepolepingul

Niisiis, kust tuleb kogu raha, mis kindlasti ei huvitanud Fed-ile 5 baaspunktiga laenamist, kuid soovis rohkem kui 96 korda kõrgema intressimääraga?

Miks, rahaturufondid, mis nüüd naeravad nii-öelda pangani välja. Ja kui selle metafooriga jätkata, siis tegelikult – kust tuleb kogu rahaturufondide sissevool?

Miks, reguleeritud kommertspangandussüsteem ja eriti piirkondlikud pangad!

Ühesõnaga, Fed on nii sassis omaenda rahamehaanika aluspesus, et põhjustab tegelikult regionaalse pangandussüsteemi kokkuvarisemise, mis omakorda võib peagi saada ettekäändeks intressimäärade normaliseerimise peatamiseks ja samasuguse intresside langetamise katastroofiks algab kõik otsast peale.

Niisiis, jah, praegu pole aega peatuda. Tegelikult on vaja lõpetada Keynesi keskpangandus ja kaotada rahapoliitiline keskne planeerimine.