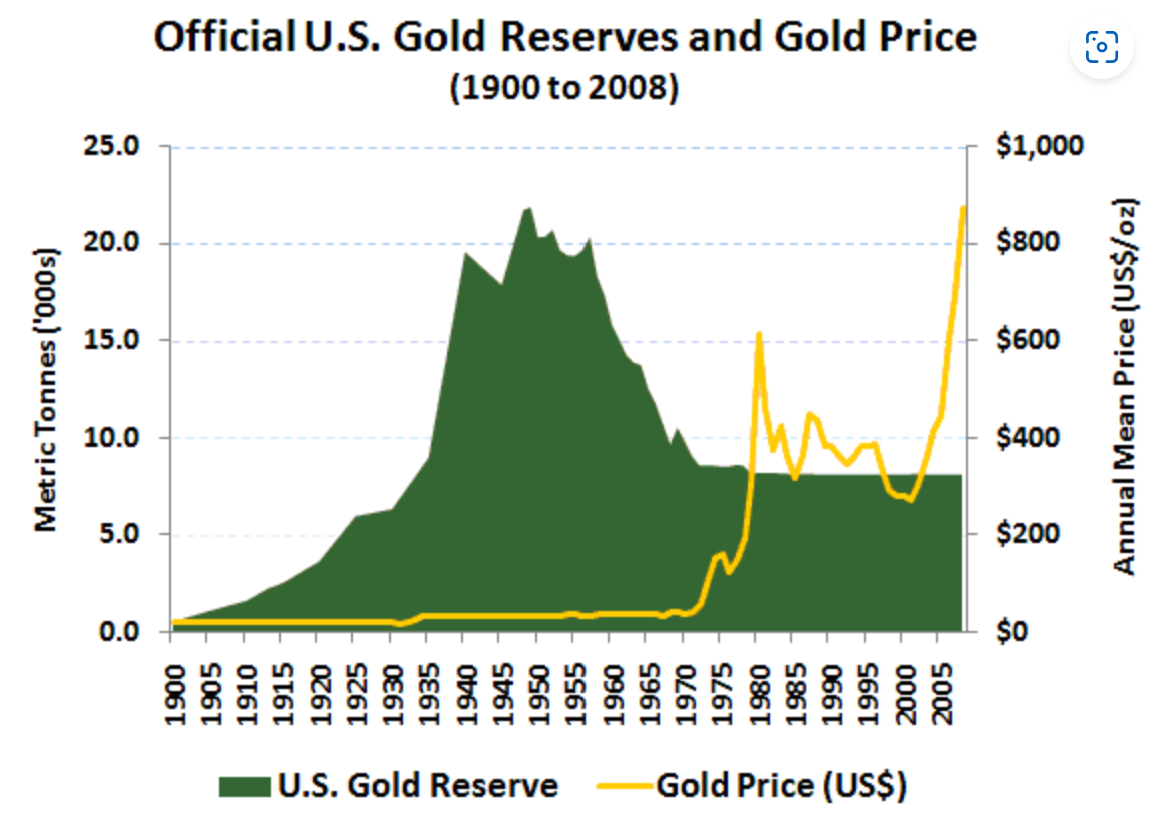

Reservvaluutaks olemisel on tohutud eelised. Ja kogu finantsajaloos on USA esimene ja ainus fiat reservvaluuta. Naelsterling ja muud reservvaluutad tuletasid oma väärtuse võimest säilitada oma väärtus kullale. Kahe maailmasõjaga hakati USA-d pidama valitsuseks, kes suudab oma kohustusi kõige paremini täita ja nägi tohutut kulla sissevoolu, kuid 1960. aastatel hakkas kuld voolama tagasi Euroopasse ja mujale ning sisuliselt otsustas Nixon, et kulla hinnaga seose säilitamiseks vajalikud kõrgemad intressimäärad ei ole vaeva väärt, ja lõigake seos kulla hinnaga.

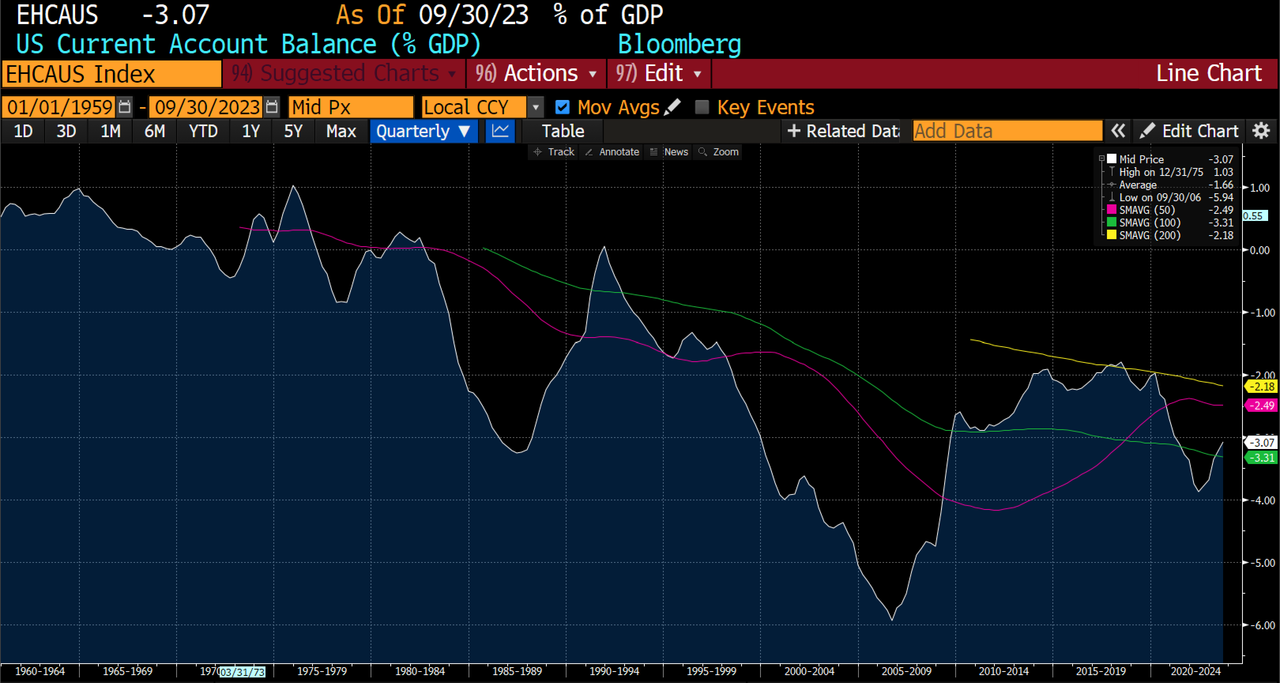

Üleminek kullapõhiselt valuutalt fiat-valuutale on USA-le toonud tohutuid eeliseid. Esiteks see, et tal ei pea enam kunagi olema jooksevkonto ülejääki. See tähendab, et kunagi ei ole vaja vähendada tarbimist ega importi, mis on tohutu poliitiline eelis. Alates 1980. aastast on normiks, et USA-l on jooksevkonto puudujääk.

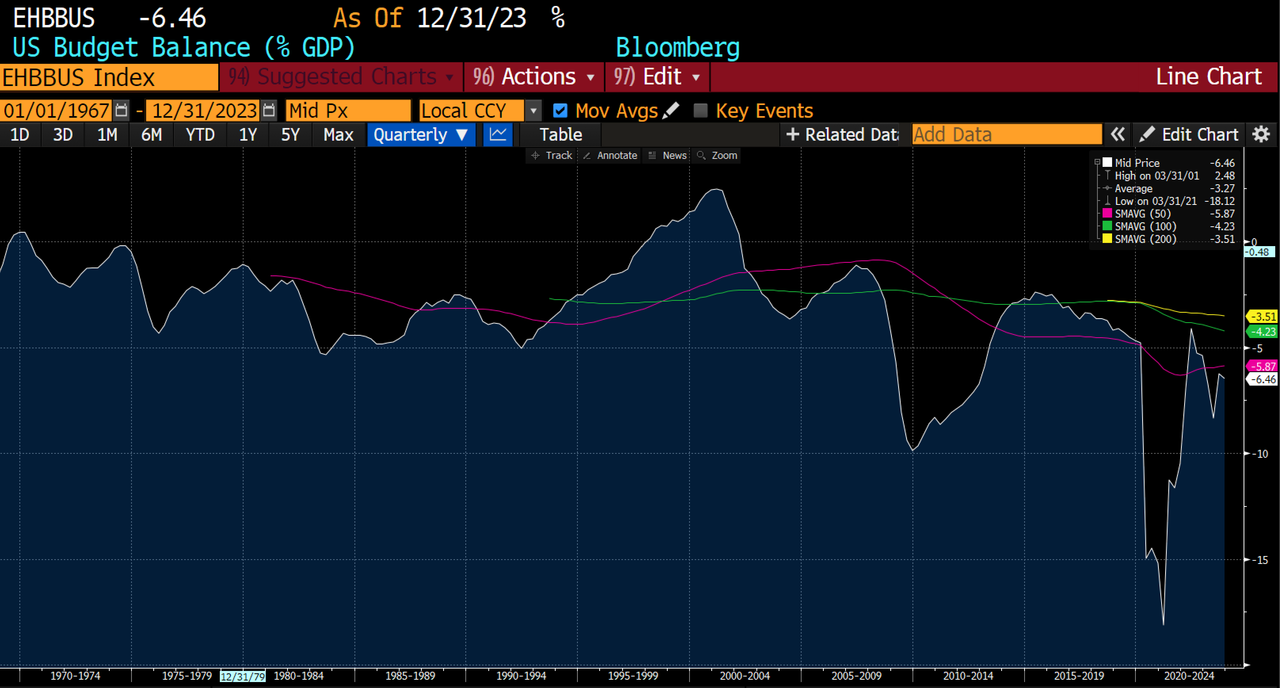

USA ei pea ka eelarvet tasakaalustama. Eelarve oli 2000. aastal tasakaalus, kuid tõenäoliselt peeti seda nüüd demokraatide taktikaliseks veaks.

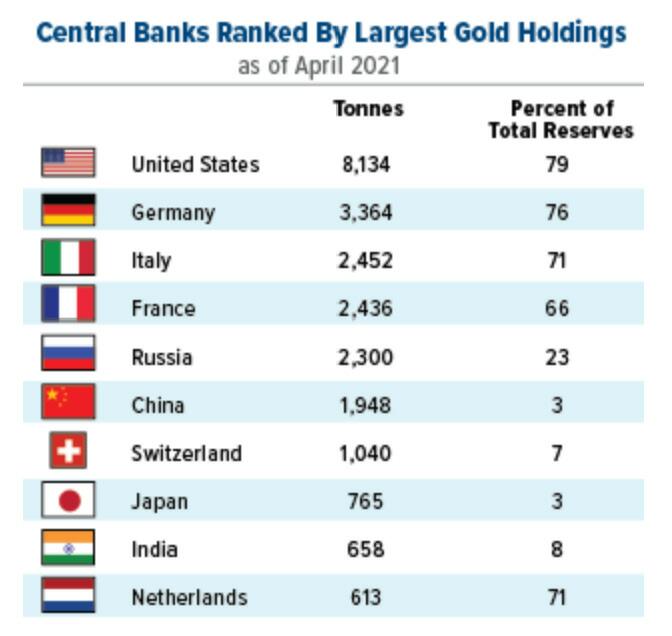

Kõige huvitavam on minu arvates üleminek kullalt USA riigikassaga tagatud finantssüsteemile see, kuidas Aasia riigid, hoolimata pikast kulla kasutamise ajaloost, selle süsteemi omaks võtsid. Hiinal ja Jaapanil on ühed maailma suurimad välisvaluutareservid, kuid nende kullavarud on piiratud. Isegi India hoiab välisvaluutareservidena suhteliselt väikest kogust kulda.

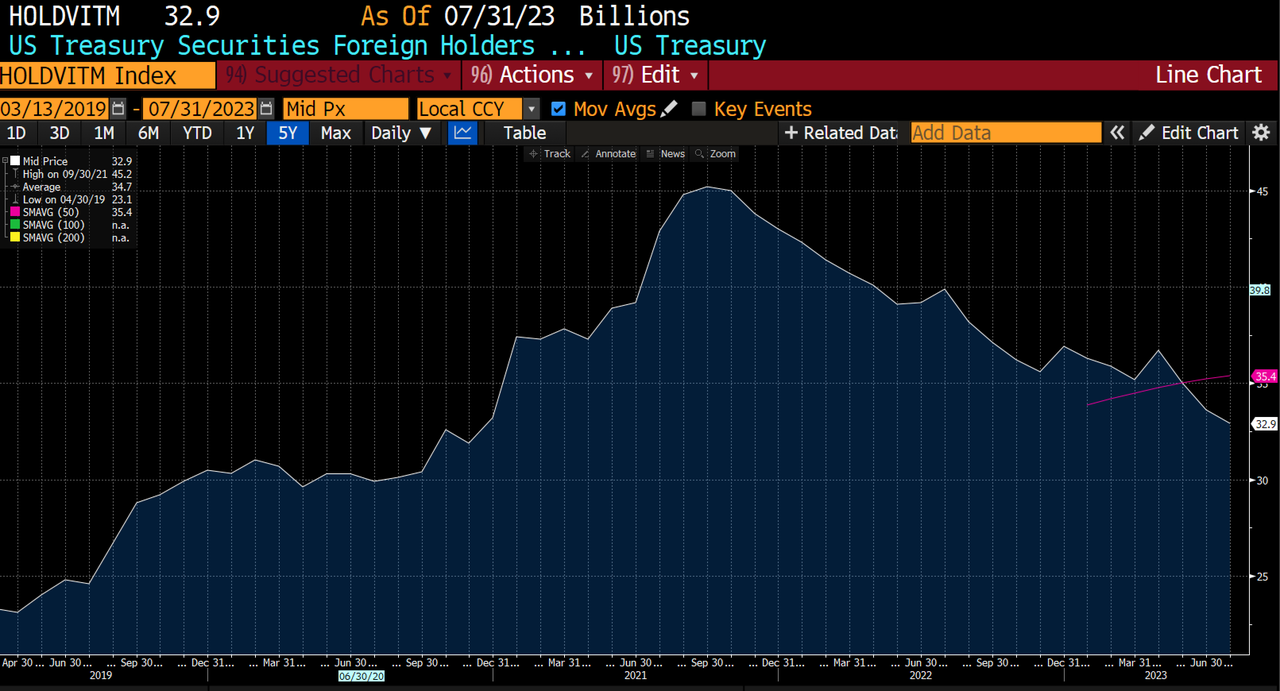

Kõige huvitavam on Jaapan, kus peaaegu kõiki tema välisvaluutareserve hoitakse USA riigikassadena. Kahjuks algavad USA riigikassa andmed välismaiste omanike kohta alles 2000. aastal, kuid mul pole põhjust mitte uskuda, et jaapanlased olid suured ostjad ka 1990. aastatel.

Miks ostavad jaapanlased ainult riigikassasid? Noh, suurema osa ajast alates 1980. aastast on riigikassad olnud palju paremad investeeringud kui kuld. Nad pakuvad sissetulekuvoogu, nad on väga likviidsed ja neil on loomulik tõmme par-i poole, mis tähendab, et kunagi ei ole vaja kahjumit broneerida – mis on bürokraatidele jõuliselt atraktiivne. Aastatel 1980–2000 edestasid pikaajalised riigikassad järjekindlalt kulda, samas kui alates 2000. aastast on see olnud palju rohkem segakott.

Tavaliselt, kui inimesed räägivad reservvaluuta staatusest, räägivad nad USA majanduse suurusest või selle sõjalisest võimsusest ning viitavad põhimõtteliselt sellele, et see ei saa kunagi lõppeda, nii et USA dollari reservi staatus on igavesti. Ma mõtlen USA dollarist kui reservvaluutast, ma arvan, et see sarnaneb rohkem Microsofti või Google’iga. Toode ei ole nii hea, juhtimine on vaieldava kvaliteediga, kuid kuna kõik teised seda kasutavad, on seda lihtsalt liiga raske vahetada. Arvestades infrastruktuuri ja USA dollari kasutamise lihtsust peaaegu kõigi finantstehingute jaoks, miks peaks keegi vaevuma kasutama teistsugust süsteemi? Ja isegi kui USA kaubandusdefitsiit plahvatas, jättis see Aasia eksportijatele lihtsalt rohkem raha, et neid riigikassadesse tagasi suunata. Hooratas töötas kõigi osapoolte jaoks.

Nagu viimases postituses märgitud, on USA ise alustanud paralleelse finantssüsteemi loomise protsessi, üritades põhimõtteliselt katkestada Venemaa energiaeksporti USA finantssüsteemist, kuid ei suuda seda teha. Aastaid tahtsid venelased oma naftat hinnata mitte-USA dollari kujul ja tegid vähe edusamme, kuid USA tegi põhimõtteliselt nende eest töö.

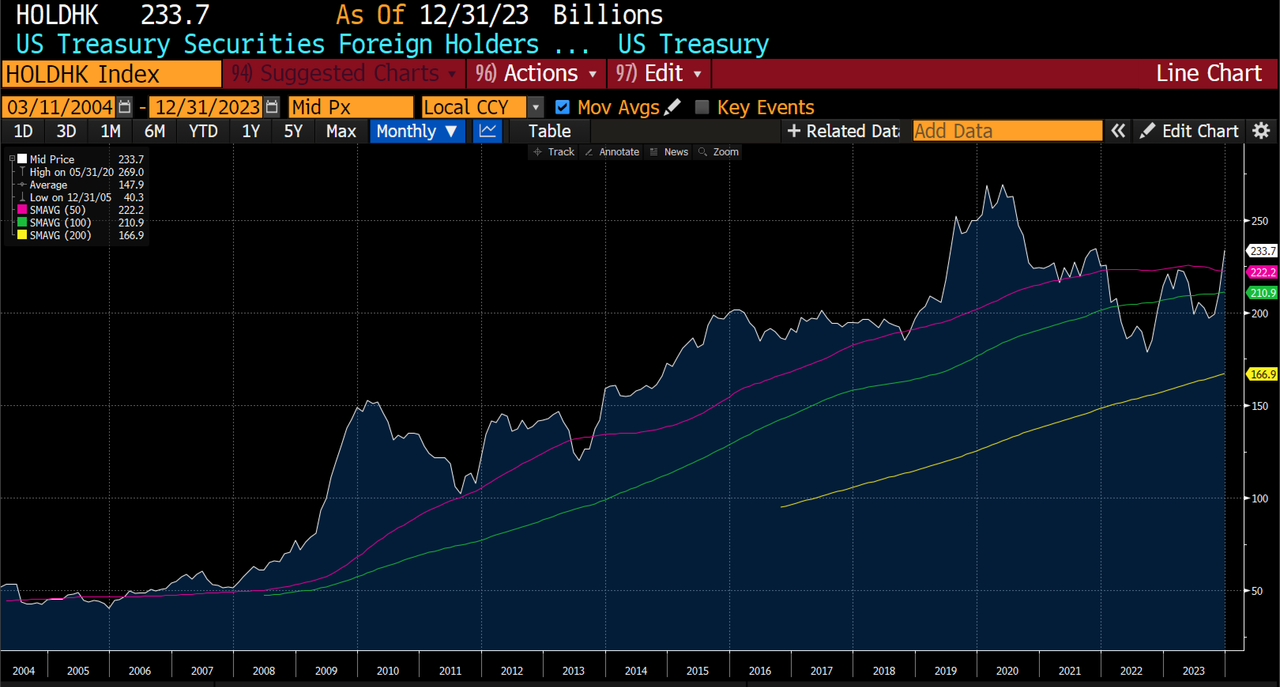

Mis oleks järgmine samm USA-s USA-keskse finantssüsteemi lammutamisel? Olen aastaid imestanud, miks Hongkongi dollar on jäänud seotuks USA dollariga. Miks mitte lihtsalt Hiina jüaani juurde tagasi pöörduda? Hongkong saaks siis müüa suuri tükke oma välisosalustest ja vähendada USA ulatust HK kaubanduse mõjutamiseks.

Muidugi oleks USA dollarilt sidumisele CNY-pulgaga üleminek kõigi olemasolevate lepingute jaoks tülikas ning tekitaks finants- ja juriidilisi probleeme, mis kahtlemata tekitaks Hongkongis Pekingis rohkem pahameelt. Pekingi jaoks oleks palju parem lahendus see, kui USA valitsus hakkaks HK ettevõtteid sanktsioneerima ja muudaks HK õiguslikku staatust, mis on Trumpi administratsiooni ajal alanud protsess. Kõik, mida see tähendab, on see, et Hiina integreerib Hongkongi oma poliitilisse süsteemi ja USA reageerib sellele ettearvatavalt. On raske mõista, kuidas seda protsessi saaks ümber pöörata.

USA jaoks on probleem selles, et Venemaa on USA finantssüsteemist ära lõigatud, mitte implodeeritud. See muudab hirmu sanktsioonide ees talutavamaks. Euro ja rubla vahetuskurss, mis on Venemaa majandusliku tervise jaoks sama hea kui meede, näitab, et sanktsioonidel on olnud mõju, kuid mitte nii dramaatiline, kui loodeti. See tähendab, et pärast sanktsioone on elu.

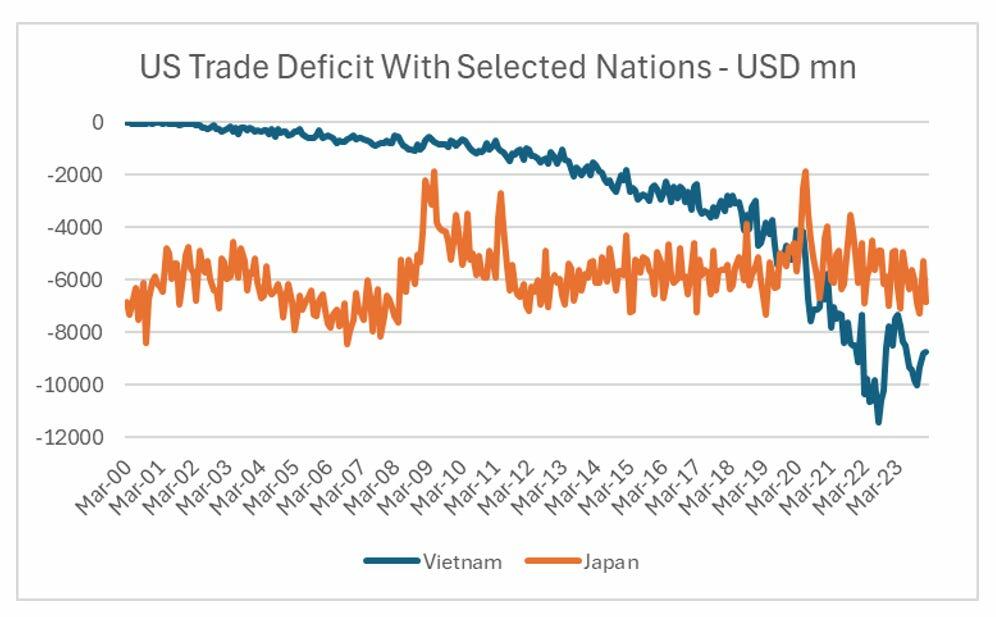

Poliitiline kalkulatsioon USA suhtumise kohta Hiinasse on praegu väga keeruline. Mida rohkem finantssanktsioone Hiina suhtes kohaldatakse, seda nõrgestab see USA riigikassat reservvarana, kuid sanktsioone rakendamata on Hiinal võimalus jätkuvalt kasvada maailma suurimaks majanduseks. Me näeme juba muutust Aasia valitsuste käitumises. Vietnam on Hiinast lahkumisest tohutult kasu saanud. Nüüd on tal USAga tohutu kaubandusbilansi ülejääk. See on suurem kui Jaapan.

Kuid me ei näe, et Vietnam koguks riigikassasid nagu Lõuna-Korea, Jaapan või Hiina.

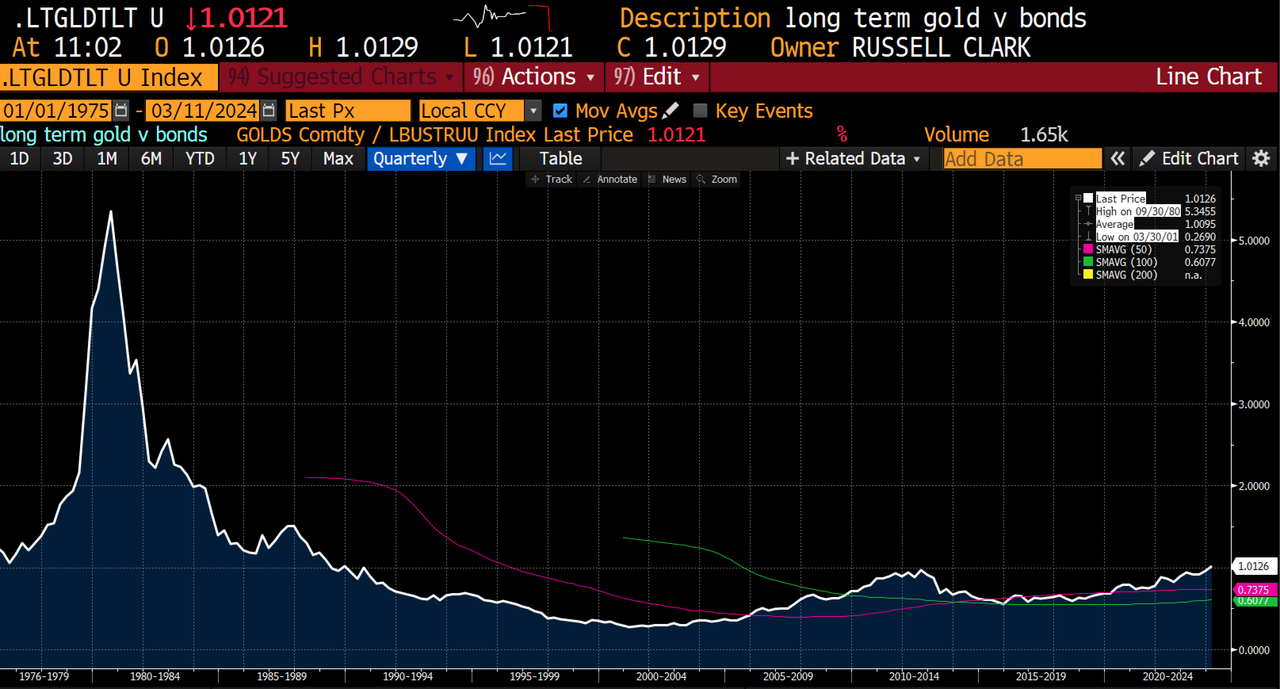

Ei ole mingit garantiid, et kogu see raha jõuab kulda. Kuid alati, kui näen, et GLD/TLT kaubandus on hea, tunnen, et USA on kaotamas oma positsiooni.

Nagu varem mainitud, tunneb USA poliitiliselt ja kultuuriliselt tõenäoliselt kohustust kaitsta oma positsiooni maailma suurimas majanduses. Kas ta saab seda teha, kaotamata oma eristaatust maailma reservvaluutana? Ilma poliitilise kokkuvarisemiseta Hiinas kahtlen ma selles.