Autor Zach Strickland firmast FreightWaves

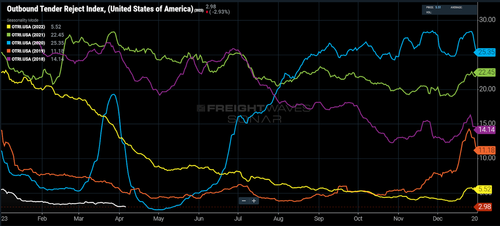

Esimest korda pärast majanduse sulgemist COVID-19 pandeemia algfaasis on riiklik väljaminevate pakkumiste tagasilükkamise indeks langenud alla 3%, muutes 2023.aasta alguse kõige pehmemaks püsivaks veoautokoorma turuks alates pakkumiste andmete ajaloo algusest 2018.aasta alguses.

Pakkumiste tagasilükkamise määrad mõõdavad seda, kui valmis on vedajad vastu võtma klientide taotlusi veoste saatmiseks eelnevalt kokkulepitud lepinguhinnaga. Üle 6–7% tagasilükkamise määrad viitavad tavaliselt tihedamale turule, kus hetketurgude intressimäärad ja mahud suurenevad. Kui tagasilükkamise määr on alla 5%, toimub vastupidine.

Pakkumiste tagasilükkamise määrad näitavad, kui valmis ja võimelised on lennuettevõtjad teenindama oma kliente lepinguliste tariifidega. Kui neil on paremad maksevõimalused ja piiratud kättesaadavus, peavad nad eelistama tulusamaid koormusi. Põhimõtteliselt mõõdavad nad, kui pingelised on operaatorivõrgud. Praegu on palju lõtvumist.

2021.aasta jooksul oli OTRI keskmine ligi 23% ning nii hetke- kui ka lepingute intressimäärad tõusid aasta jooksul kiiresti. Tarbijate rekordnõudlus ületas tarneahelad ja sellest tulenevalt ei olnud transpordivõrgustikel piisavalt võimsust koormaga toimetulemiseks.

2019.aasta ja 2020.aasta algus olid veonduses suhteliselt pehmed perioodid, mil läbilaskevõime oli külluslik, kuid kadus turult. OTRI oli 2019.aastal keskmiselt 6%, samas kui hetkekursid olid suhteliselt tasased, kuid muutusid hooajalise surve tõttu.

Riiklik veoautokoormusindeks (NTI), mis mõõdab FreightWaves Trusted Rate Assessment Consortiumi (TRAC) kaubikute kuivkoormade keskmist hetkehinda, näitab, et hinnad langevad aprilli alguses ikka veel palju tugevamal langustrendil kui see, mida paljud nimetaksid normaalsemaks. aastal. Kui arvestada kütuse hinnangulist kogumaksumust, on hinnad vaid 7% kõrgemad kui 2019.aasta aprillis.

On tõenäoline, et hetketurg saavutab järgmise kuu jooksul intressimäärade põhja. Kuid see sõltub sellest, kui distsiplineeritud on vedajad oma hinnakujundusega.

Suuremad, raskete lepingutega laevastikud ei ole tundnud turusurvet nii kaua või nii tugevat kui väiksemad hetketurust sõltuvad laevastikud. Seda tõendab aktsepteeritud pakkumiste mahtude ja lepingute määrade vaatamine.

Lepingulise koormuse aktsepteeritud mahu indeks (CLAV) mõõdab koormuse mahtu, mis võeti vastu ja teisaldati lepinguhindade alusel. Selle nädala seisuga on aktsepteeritud mahud endiselt 8% suuremad kui enne pandeemiat, kuid see pole veel täielik lugu.

Kaubikute veoste lepinguhinnad (VCRPM1) on endiselt keskmiselt 24% kõrgemad kui 2019.aasta aprillis, mis on palju tugevam intressimäär kui hetketurg. See on ka liikumapanev jõud, miks tagasilükkamise määr on nii kaua kõigi aegade madalaima taseme lähedal.

See tähendab, et lepingust hetketurule ei lange sisuliselt ühtegi koormust, mis iseloomustas 2020.aastast kuni 22.aasta alguseni. Paljud operaatorid harjusid sellise tehingute mahuga ja ehitasid oma võrgud millegi ümber, mis on suhteliselt lühikese aja jooksul täielikult haihtunud.

Nagu 23% tagasilükkamise määr, ei ole alla 3% tagasilükkamise määr jätkusuutlik isegi siis, kui nõudlus jääb samaks. Alla 4% tagasilükkamismäärad näitavad, et operaatoritel on võrkudes liiga palju lünki, et säilitada kasutustaset ja tõhusalt katta kulusid.

Suur konkurents hoiab marginaalid madalal radadel, kus kasumlikkus on võimalik, mis tähendab, et väljumised on vältimatud. OTRI muutub hooajaliste sündmuste suhtes üha tundlikumaks, kuna võimsus väheneb nõudlusega paremini. 2019.aasta oli selle hea näide, kuna tagasilükkamise määr tõusis tsükli edasiliikudes kõrgemaks. Sama juhtub paratamatult ka tänavu, kuid kiirus on endiselt küsimärgi all.