Keskpanga digitaalvaluuta (CBDC) lõpetab inimvabaduse. Ärge langege tagatistele, anonüümsuse ja andmekaitse lubadustele. Need on kõik pettused ja kõrvalepõiked, et varjata CBDC ülemaailmse leviku taga olevaid pahatahtlikke kavatsusi.

Keskpanga digitaalvaluuta on kõige ulatuslikum, kaugeleulatuvam, autoritaarsem sotsiaalse kontrolli mehhanism, mis eales välja mõeldud. Selle koostalitlusvõime võimaldab erinevate riikide keskpankade väljastatud CBDC-d ühendada võrku, et moodustada üks tsentraliseeritud ülemaailmne CBDC järelevalve- ja kontrollisüsteem.

Kui laseme sellel valitseda, annab CBDC inimkonna ülemaailmse juhtimise pankurite kätte.

CBDC on erinevalt meile tuttavatest “rahadest”. See on programmeeritav ja selle koodi saab tehingu tingimuste kontrollimiseks kirjutada “nutilepingud”.

Poliitilisi otsuseid ja laiemaid poliitilisi tegevuskavasid, mis piiravad meie elu vastavalt soovile, saab CBDC abil jõustada, ilma et oleks vaja seadusi. Demokraatlik vastutus, mis on juba farss, muutub sõna otseses mõttes mõttetuks.

CBDC võimaldab tõeliselt enneolematul tasemel järelevalvet, kuna iga meie tehtud tehingut jälgitakse ja kontrollitakse. Globaalse valitsemise riigi keskpankurid ei jälgi mitte ainult tooteid, kaupu ja teenuseid, mida me ostame, vaid isegi tehinguid, mida me üksteisega teeme. Andmete kogumine laieneb, et hõlmata meie elu kõiki aspekte.

See võimaldab keskplaneerijatel kujundada ühiskonda täpselt nii, nagu pankurid soovivad. CBDC saab ja saab olema seotud meie digitaalsete ID-dega ning meie CBDC rahakottide kaudu meie individuaalsete süsinikukrediidi kontode ja jab-sertifikaatidega. CBDC piirab meie rändlusvabadust ja võimaldab meie programmeerijatel kohandada meie käitumist, kui me oma Technate’i funktsioonist kõrvale kaldume.

CBDC eesmärk on kehtestada diktatuuri türannia. Kui lubame CBDC-l saada meie ainsaks rahavahetuse vahendiks, kasutatakse seda meie orjastamiseks.

Ärge tehke illusioone: CBDC on lõppmäng.

MIS ON RAHA?

Mõiste “raha” defineerimine pole keeruline, kuigi majandusteadlastele ja pankuritele meeldib jätta mulje, et see nii on. Raha saab lihtsalt määratleda järgmiselt:

Kaup, mis on üldisel nõusolekul aktsepteeritud majandusvahetuse vahendina. See on meedium, milles hindu ja väärtusi väljendatakse. See ringleb inimeselt inimesele ja riigist riiki, hõlbustades kaubandust ja see on rikkuse peamine mõõt.

Raha on “meedium” – paberraha, münt, kasiinožetoon, kullatükk või digitaalne token jne –, mida oleme nõus vahetustehingutes kasutama. See on väärt mis tahes väärtust, mille me sellele omistame ja see on kokkulepitud väärtus, mis võimaldab meil seda kasutada üksteisega kauplemiseks. Kui selle väärtus on sotsiaalselt aktsepteeritud “üldise nõusoleku alusel”, saame seda kasutada kaupade ja teenuste ostmiseks laiemas majanduses.

Võiksime rahana kasutada kõike, mis meile meeldib ja oleme täiesti võimelised rahasüsteemi vabatahtlikult juhtima. Kuulus näide USA vangidest, kes kasutavad rahana makrellipurke, illustreerib nii raha toimimist kui ka seda, kuidas “võimud” saavad sellega manipuleerida, kui nad raha väljastamist kontrollivad.

Makrellipurgid on väikesed ja vastupidavad ning võivad olla täiuslikud vahetusmärgid (valuuta), mida on lihtne kaasas kanda ja hoida. Kui USA karistussüsteemis suitsetamine keelustati, eelistasid vangid valuutat, sigaretti, koheselt käibelt kõrvaldada. Kuna makrellipurke oli pidevalt ja kontrollitud ja igale vangile eraldati maksimaalselt 14 tükki nädalas, nõustusid vangid kasutama kalakonservi selle asemel “majandusliku vahetusvahendina”.

Vangid nimetasid aegunud konserve EMAK-iks (söödav makrell), kuna sellel oli toiduna „olemuslik” kasulik väärtus. Aegunud kala mitte, kuid seda hinnati siiski ainult vahetusvahendina. Kinnipeetavad lõid vahetuskursi 4 mittesöödavat MMAK-i (makrelli) kolme EMAK-i vastu.

Kinnipeetavate jooksuturult (IRM) saate osta kaupu ja teenuseid, mis ei olnud Administration Run Marketis (ARM) saadaval. Teised vanglarühmad võtsid kasutusele sama rahasüsteemi, võimaldades seega kinnipeetavatel säilitada väärtust MAK-ide kujul. Üleviimise korral saaksid nad oma salvestatud MAK-e kasutada teistes vanglates.

Vangid aktsepteerisid pitsa keetmise, riiete parandamise, kambrite koristamise jms eest tasu MAK-ides. Need kinnipeetavate teenusepakkujad juhtisid tõhusalt IRM-i ettevõtteid. Vangid olid vabatahtlikult üles ehitanud toimiva majanduse ja rahasüsteemi.

Nende peamine probleem seisnes selles, et nad sõltusid rahapoliitilisest võimuorganist – USA vanglate administratsioonist –, kes andis välja nende valuuta (MAK). Seda tehti püsiva inflatsioonimääraga (14 tina vangi kohta nädalas), mis tähendab, et MAK-ide inflatsiooniline devalveerimine oli algselt konstantne ja seega stabiilne.

Pole selge, kas see oli sihilik, kuid vanglavõimud jätsid lõpuks suures koguses EMAK-e ja MMAK-e ühiskasutatavatesse kohtadesse, suurendades sellega oluliselt rahapakkumist. See destabiliseeris MAK-i, põhjustades hüperinflatsiooni, mis hävitas selle väärtuse.

Kuna MAK-e oli saadaval, langes selle ostujõud kokku. Näiteks juukselõikuse ostmiseks oli vaja suuri koguseid, mis muutis IRM-i majanduse füüsiliselt ja majanduslikult ebapraktiliseks. Kui ainult ajutiselt.

Täiesti kasutatav “raha”

PANKURI ÕUNÄNEB

2022. aasta juunis avaldas BIS oma aastaaruande osana väljaande The future monetary system. Keskpangad (BIS-i liikmed) rõhutasid tõhusalt oma muret, et detsentraliseeritud rahandus (DeFi), mis on ühine krüptouniversumile, võib kahjustada nende autoriteeti “raha” väljastajatena:

[DeFi] püüab krüptouniversumis kopeerida tavapäraseid finantsteenuseid. Neid teenuseid võimaldavad sellised uuendused nagu programmeeritavus ja koostatavus lubadeta plokiahelatel.

BIS määratles DeFi järgmiselt:

[. . .] tegevuste kogum finantsteenustes, mis on üles ehitatud lubadeta DLT-le [Distributed Ledger Technology], nagu plokiahelad.

Keskpankurite jaoks oli võtmeküsimus “lubamatu”.

Plokiahel on ühte tüüpi DLT, mis võib olla kas lubadeta või lubatud. Paljud kõige tuntumad krüptovaluutad põhinevad “lubadeta” plokiahelatel. Lubadeta plokiahelal puudub juurdepääsu kontroll.

Nii kasutajad kui ka “sõlmed”, mis kontrollivad tehinguid lubadeta plokiahela võrgus, on anonüümsed. Võrgu hajutatud sõlmed teevad tehingute kinnitamiseks krüptograafilisi kontrollsummasid, millest igaüks püüab siseneda ahela järgmisse plokki vastutasuks krüptovaluuta emiteerimise (kaevandamise) eest. See tähendab, et anonüümsed – soovi korral – krüptovaluuta kasutajad võivad olla kindlad, et tehingud on registreeritud ja kinnitatud ilma panga abita.

Sõltumata sellest, mida te krüptovaluutast arvate, ei puuduta BIS-i ega selle keskpanga liiget “krüptouniversumi” lugematu arv münte ja “raha” mudeleid. Need on murettekitav “lubadeta” DLT, mis ohustab nende võimet säilitada finants- ja majanduskontrolli.

BIS enam-vähem tunnistab seda:

Krüpto pärineb Bitcoinist, mis tutvustas radikaalset ideed: detsentraliseeritud vahend väärtuse ülekandmiseks lubadeta plokiahelas. Iga osaleja saab toimida valideeriva sõlmena ja osaleda avalikus pearaamatus (st lubadeta plokiahelas) olevate tehingute valideerimisel. Usaldusväärsetele vahendajatele (nt pankadele) lootmise asemel tegelevad plokiahelas andmete pidamisega paljud anonüümsed ja omakasupüüdlikud valideerijad.

Paljud väidavad, et Bitcoin oli süvariigi looming. Võib-olla selleks, et panna alus CBDC-le või vähemalt esitada selle väidetav põhjendus. Kuigi tõsiasi, et see on üks “vandenõuteooria”, mida peavoolumeedia on valmis meelt lahutama, võib anda meile mõttepausi.

Kuigi see arutelu võib olla huvitav, on see kõrvalepõik, sest see ei ohusta inimese vabadust Bitcoin ega ükski muu loata DLT-le konstrueeritud krüptovara. CBDC pakutud mudelid seda kindlasti teevad.

CBDC & LÕPP LÕPP IMFS

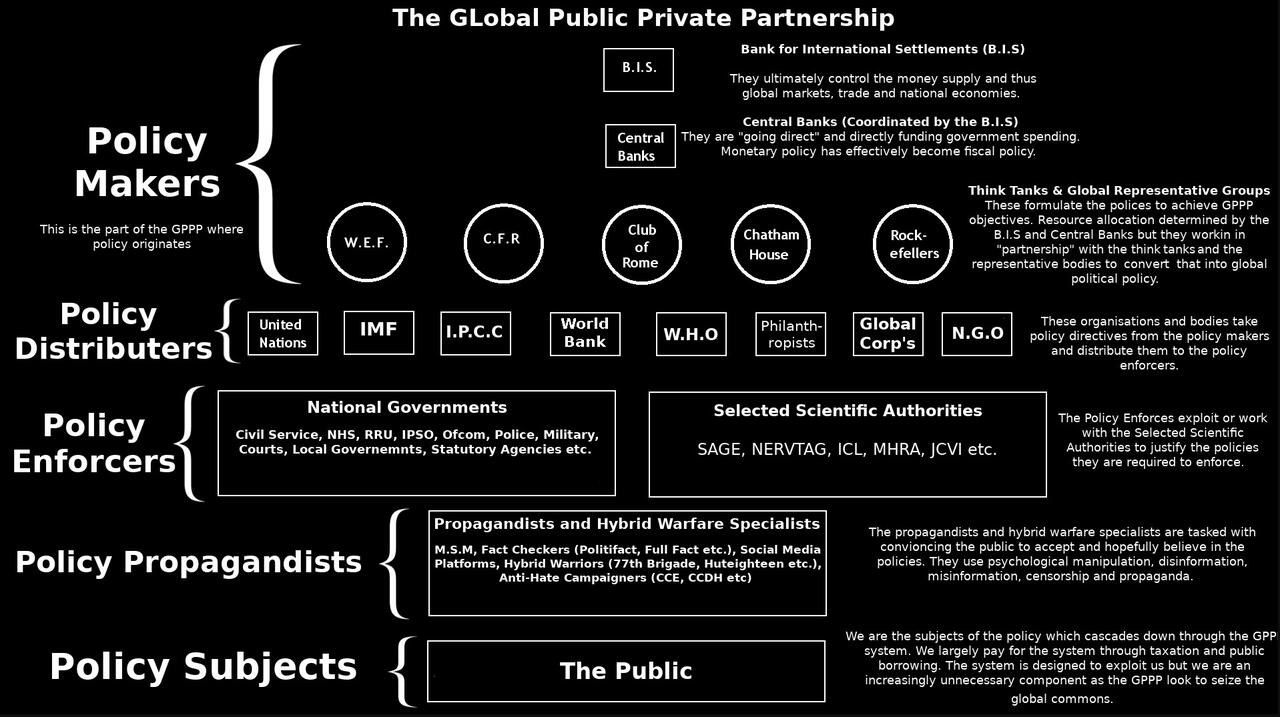

Keskpangad on eraettevõtted nagu kommertspangadki. Nagu me pankame kommertspankadega, nii pangad kommertspangad keskpankadega. Meile öeldakse, et keskpankadel on valitsusega midagi pistmist, kuid see on müüt.

Tänapäeval kasutame rahana “fiati valuutat”. Kommertspangad loovad selle “raha” laenu andmisel tühjast ilmast (eksponeeritud siin). Laenulepingu vastu loob kommertspank – eimillestki – vastava “pangahoiuse”, millele klient siis uue rahana ligi pääseb. See raha (fiat-valuuta) eksisteerib kommertspangahoiusena ja seda võib nimetada “laiaks rahaks”.

Kommertspankadel on keskpankades reservikontod. Need töötavad erinevat tüüpi fiat-valuutaga, mida nimetatakse “keskpangareservideks” või “baasrahaks”.

Me ei saa vahetada “baasraha” ega saa ka “pangaväliseid” ettevõtteid. Ainult kommertspankadel ja keskpankadel on juurdepääs baasrahale. See loob selle, mida John Titus kirjeldab oma suurepärasel parimal tõenduskanalil, kui jagatud raharinglust.

Enne pseudopandeemiat ei lekinud baasraha teoreetiliselt laia raharinglusse. Selle asemel julgustas kommertspankade „reservide” suurendamine neid väidetavalt rohkem laenu andma ja seeläbi väidetavalt suurendama majandustegevust mingi ebamäärase mehhanismi, mida nimetatakse „stimuliks” kaudu.

Pärast 2008.aasta ülemaailmset finantskrahhi, mille põhjustas kommertspankade raisatud spekulatsioonid väärtusetute tuletisinstrumentidega, “päästsid” keskpangad pankrotti läinud kommertspangad, ostes nende väärtusetuid varasid (väärtpabereid) baasrahaga. Uus, samuti eimillestki loodud baasraha jäi kättesaadavaks vaid kommertspankadele. Uus baasraha ei loonud otseselt uut laia raha.

See kõik muutus tänu globaalse investeerimisfirma BlackRocki keskpankadele esitatud plaanile. 2019.aasta lõpus kiitsid G7 keskpankurid heaks BlackRocki soovitatud “otsesuunalise” rahastrateegia.

BlackRock ütles, et rahandustingimused, mis valitsesid pankade päästmise tulemusena, on jätnud Rahvusvahelise Valuuta- ja Finantssüsteemi (IMFS) välja. Seetõttu pakkus BlackRock välja, et kui „ebatavalised asjaolud“ tekivad, on järgmise majanduslanguse ajal vaja uut lähenemist.

Need asjaolud õigustaksid “ebakonventsionaalset rahapoliitikat ja enneolematut poliitika koordineerimist”. BlackRock arvas:

Otse minemine tähendab seda, et keskpank leiab viise, kuidas keskpanga raha otse avaliku ja erasektori kulutajate kätte saada.

Juhuslikult ilmnesid vaid paar kuud hiljem BlackRocki täpsustatud täpsed “ebatavalised asjaolud” pseudopandeemia väidetava tagajärjena. Otse minemise plaan viidi ellu.

Selle asemel, et kasutada “baasraha” väärtusetute varade ostmiseks ainult kommertspankadest, kasutasid keskpangad seda baasraha kommertspankades “laia raha” hoiuste loomiseks. Kommertspangad tegutsesid passiivsete vahendajatena, võimaldades keskpankadel osta varasid mittepankadelt. Need pangavälised eraettevõtted ja finantsasutused ei oleks muidu saanud oma võlakirju ja muid väärtpabereid otse keskpankadele müüa, kuna nad ei saa kaubelda keskpanga baasrahaga.

USA Föderaalreserv (Fed) selgitab, kuidas nad rakendasid BlackRocki “otsekäimise” plaani:

Märkimisväärne areng USA pangandussüsteemis pärast COVID-19 pandeemia algust on olnud pangahoiuste [laia raha] kiire ja püsiv kasv. [. . [ raha] pangavälise müüja konto.

See protsess, mille käigus keskpangad emiteerivad “valuutat”, mis seejärel otse erakätesse jõuab, leiab oma lõpliku väljenduse CBDC kaudu. IMFS-i ümberkujundamine, mida soovitas BlackRocki “otsekäimise” plaan, toimis tõhusalt kavandatava CBDC-põhise IMFS-i eelkäijana.

CBDC AVALIK-ERA PARTNERLUSED

CBDC “väljastavad” ainult keskpangad. Kogu CBDC on “baasraha”. See lõpetab traditsioonilise jagatud rahasüsteemi, kuigi CBDC pooldajatele meeldib teeselda, et see ei tee, väites, et “kahetasandiline pangandussüsteem” jätkub.

See on jama. Uus “kahetasandiline” CBDC süsteem ei sarnane selle kaugema eelkäijaga ja palju rohkem nagu “otse minekuga”.

CBDC võib potentsiaalselt välja jätta kommertspangad pettusest “raha loomine mitte millestki”. McKinsey & Company hiljutises aruandes rõhutati vajadust mõne quid pro quo järele kesk- ja kommertspankade vahel:

Tarbijate ja ettevõtete otsekontosid hõlmava CBDC edukas käivitamine võib tõrjuda välja olulise osa praegu kommertspangakontodel hoitavatest hoiustest ja luua makselahenduste pakkujate jaoks uue konkurentsivõimelise rinde.

McKinsey märkis ka, et CBDC edukaks toimimiseks tuleks see laialdaselt kasutusele võtta:

Lõppkokkuvõttes mõõdetakse CBDC turuletoomise edukust kasutajate vastuvõtmisega, mis omakorda on seotud digitaalsete müntide aktsepteerimisega makseviisina, mille väärtuspakkumine parandab olemasolevaid alternatiive. [. . .] Edu saavutamiseks peavad CBDC-d laialdaselt kasutama, tõrjuma osaliselt välja muud makse- ja väärtuse säilitamise vahendid.

McKinsey sõnul peaks edukas CBDC asendama olemasolevad “maksevahendid”. Selle saavutamiseks peavad eraviisilised makselahenduste pakkujad olema kaasatud. Seega, kui nad kavatsevad toetada oma “materiaalse osa hoiuste” väljatõrjumist, vajavad kommertspangad stiimulit.

Ükskõik millise mudeli CBDC lõpuks võtab, kui keskpankurid soovivad minimeerida “olemasolevate alternatiivide” kaubanduslikku vastupanu, on niinimetatud avaliku ja erasektori partnerlus kommertspankadega hädavajalik. Ehkki arvestades, et keskpangad on ka eraettevõtted, oleks võib-olla sobivam “ettevõtte ja erasektori partnerlus”.

McKinsey osariik:

Kommertspangad mängivad tõenäoliselt võtmerolli suuremahulistes CBDC juurutamises, arvestades nende võimalusi ja teadmisi klientide vajadustest ja harjumustest. Kommertspankadel on kõige sügavamad võimalused klientide kaasamisel [CBDC maksesüsteemide kasutuselevõtt] [. . .] seega tundub tõenäoline, et CBDC mudeli edu sõltub kommertspankade ja keskpankade vahelisest avaliku ja erasektori partnerlusest (PPP).

Ülemaailmne IT-konsultatsioonifirma Accenture, mis on ID2020 Alliance ülemaailmse digitaalse identiteedi partnerluse asutajaliige, nõustub McKinseyga.

Ärge tehke viga: kommertspankadel on täita keskne roll ja ainulaadne võimalus kujundada CBDC kurssi selle asutamisel. [. . .] CBDC areneb palju kiiremini kui teised maksesüsteemid. [. . .] Vähemalt USA-s kaasab CBDC kavandamine tõenäoliselt erasektorit ja kuna kahetasandiline pangandussüsteem jääb kehtima, peavad kommertspangad nüüd tegutsema ja edasi liikuma.

[suurendamiseks klõpsake]

MILLINE CBDC MUDEL?

Luues uue kontseptsiooni „CBDC hulgimüük”, saavad need, kes arvavad, et see oluline, säilitada kahetasandilise eksituse. Sellegipoolest on tõsi, et CBDC hulgimüük ei pruugi laialdast raha välja tõrjuda.

Rahvusvaheliste arvelduste pank (BIS) – keskpankade keskpank – pakub CBDC hulgimüügivariandi määratlust:

CBDC hulgimüük on mõeldud kasutamiseks reguleeritud finantsasutustele. Need põhinevad praegusel kahetasandilisel struktuuril, mis asetab keskpanga maksesüsteemi aluse, määrates samal ajal klientidele suunatud tegevused makseteenuse pakkujatele [pangavälised makseteenuse pakkujad]. Keskpank annab arveid kommertspankadele ja teistele makseteenuse pakkujatele ning riigisisesed maksed arveldatakse keskpanga bilansis. [. . .] Hulgimüügi CBDCd ja keskpanga reservid toimivad väga sarnaselt.

CBDC hulgimüügil on mõningaid sarnasusi praeguse keskpanga reservisüsteemiga, kuid olenevalt CBDC disaini lisafunktsioonidest suurendab see keskpanga võimet kontrollida kõiki investeeringuid ja järgnevat äritegevust. Ainuüksi sellel võib olla tohutu sotsiaalne mõju.

BIS jätkab:

[. . .] kaugeleulatuvam uuendus on CBDC jaemüügi kasutuselevõtt. Jaemüügi CBDC-d muudavad tavapärast kahetasandilist rahasüsteemi, kuna nad teevad keskpanga digitaalse raha üldsusele kättesaadavaks, nii nagu sularaha on avalikkusele kättesaadav otsese nõudena keskpangale. [. . .] Jaemüügi CBDC on sarnane sularaha digitaalsele vormile[.] [. . .] Jaemüügi CBDC-d on saadaval kahes variandis. Üks võimalus teeb sularahalaadse kujunduse, mis võimaldab nn tokenipõhist juurdepääsu ja maksete anonüümsust. See valik annaks üksikkasutajatele juurdepääsu CBDC-le paroolilaadse digitaalallkirja alusel, kasutades privaatvõtmega krüptograafiat, ilma isikutuvastust nõudmata. Teine lähenemisviis põhineb kasutajate identiteedi kontrollimisel (“kontopõhine juurdepääs”) ja selle juured on digitaalse identiteedi skeem.

See on “jaemüügi CBDC”, mis laiendab keskpanga järelevalvet ja võimaldab tal juhtida meie elu kõiki aspekte. Retail CBDC on meie kui üksikute “kodanike” jaoks ülim õudusunenägu.

Kuigi BIS kirjeldab jaemüügi CBDC põhikontseptsiooni, on see avalikkust põhjalikult eksitanud. Eeldada, et jaemüügi CBDC on kasutajate „nõue keskpangale”, kõlab palju paremini kui tunnistada, et CBDC on keskpanga kohustus. See tähendab, et keskpank “omab” alati CBDC-d.

Tegemist on kohustusega, mida, nagu näeme, on keskpank nõus tasuma, kui tema poolt ette nähtud “targa lepingu” tingimused on täidetud. Jaemüügi CBDC on tegelikult keskpanga “nõue” teie CBDC rahakotis olevale teabele.

BIS-i väide, et CBDC on “sarnane sularaha digitaalsele vormile”, on vale. CBDC pole midagi muud kui “sularaha”, välja arvatud kõige kaugemas võimalikus tähenduses.

Nii sularaha, nagu me seda mõistame ja CBDC on keskpanga kohustused, kuid võrdlus sellega lõppeb. Keskpank või tema kommertspanga “partnerid” ei saa jälgida, kus me sularaha vahetame, ega kontrollida, mida me sellega ostame. CBDC annab neile võimaluse teha mõlemat.

Praegu on jaemüügikeskkonnas sularaha kulutamine – ilma biomeetrilise järelevalveta, näiteks näotuvastuskaamerateta – automaatselt anonüümne. Kuigi teoreetiliselt võib meie anonüümsus säilitada „märgipõhise juurdepääsu” jaemüügi CBDC, ei ole see oluline, sest meid kõiki juhitakse jaemüügi CBDC kujundusse, mis on „juurdunud digitaalse identiteedi skeemile”.

Ühendkuningriigi keskpank – Bank of England (BoE) – avaldas hiljuti oma CBDC kavandatud tehnilise spetsifikatsiooni, mida ta petlikult nimetab digitaalseks naelaks. BoE ütleb kategooriliselt:

CBDC ei oleks anonüümne, kuna finantskuritegude ennetamiseks ning kehtivate juriidiliste ja regulatiivsete kohustuste täitmiseks on vaja kasutajaid tuvastada ja kontrollida. [. . .] CBDC kõigile kättesaadavuse tagamiseks aktsepteeritakse erinevaid identifitseerimistasemeid. [. . . ] Kasutajatel peaks olema võimalik muuta oma privaatsuseelistusi, et need vastaksid oma privaatsusvajadustele seaduse, panga ja valitsuse kehtestatud parameetrite piires. Täiustatud privaatsusfunktsioonid võivad anda kasutajatele suurema kasu oma isikuandmete jagamisest.

Jällegi on hädavajalik mõista, et CBDC ei sarnane sularahaga. Sularaha võivad eelistada “kurjategijad”, kuid laiemalt eelistavad seda inimesed, kes ei soovi jagada kõiki oma isikuandmeid lihtsalt äritegevuse või kaupade ja teenuste ostmiseks.

Digital Pound lõpetab selle võimaluse Briti inimeste jaoks. Nii nagu CBDCd kõigis teistes riikides lõpetavad selle oma elanikkonna jaoks.

BoE mudel eeldab, et evakuatsiooniteed pole võimalikud. Isegi nende jaoks, kes ei suuda nõudmisel esitada riiklikult heakskiidetud pabereid, rakendatakse erineva tasemega identifitseerimist tagamaks, et CBDC juhtimisvõrk on kõigi jaoks. BoE, täitevvõim ja kohtuvõim moodustavad partnerluse, mis määrab kindlaks BoE vastuvõetavad „parameetrid”, mitte kasutajad, „privaatsuseelistused”.

Mida rohkem isikuandmeid BoE ja selle osariigi partneritega jagate, seda magusam on teie lubatud CBDC kasutamine. Kõik sõltub teie valmisolekust järgida. Nõuetele mittevastavuse tagajärjeks on see, et te ei saa kodanikuna toimida ega taga, et teil on tavaühiskonnas tegelik keeld.

Kui me lihtsalt nõustume CBDC kasutuselevõtuga, on vaba inimese mõiste kauge mälu. Ainult paar esimest CBDC-järgset põlvkonda hindavad juhtunut. Kui nad sellega ei tegele, on inimkonna tulevane CBDC orjus vältimatu.

See võib tunduda hüperboolina, kuid kahjuks pole see nii. See on CBDC jaemüügi diktaatorlik õudusunenägu.