Lugu USA dollari hegemoonia tekkimisest.

Pärast Bretton Woodsi kokkuvarisemist 1971. aastal üritasid mitmed Euroopa keskpangad luua uut kullafondi, et stabiliseerida hinda ja minna üle kulla kvaasistandardile. USA soovis kulla süsteemist järk-järgult kõrvaldada ja jõustada maailmale dollaristandardi.

Mis hirmutas USAd, oli see, et Euroopa hoidis kõige rohkem kulda ja vihjas kulla hinna perioodilisele tõstmisele likviidsuse loomiseks, andes neile domineeriva vahendi reservide loomiseks. Tänu oma sõjalisele kohalolekule Saksamaal, kaitstes seda Nõukogude Liidu eest, suutis USA avaldada sakslastele survet, et nad ei teeks kullafondiga koostööd. Ilma Saksamaata ei saaks teised Euroopa riigid basseini realiseerida ja kuld kaotas oma ankrurolli rahasüsteemis. Vahepeal sõlmis USA Saudi Araabiaga salajase kokkuleppe naftadollarite ringlussevõtuks USA valitsuse võlakirjadeks.

Ameerika Ühendriikidel ei õnnestunud kulda süsteemist täielikult välja jätta, kuid neil õnnestus kehtestada ülemaailmne dollaristandard, mis andis neile enneolematu jõu.

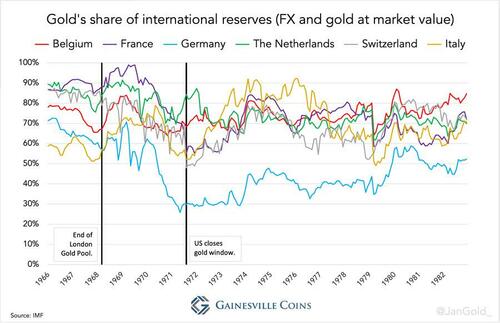

Lihtsuse huvides tähendab “Euroopa” üldiselt Belgiat, Prantsusmaad, Saksamaad, Itaaliat, Hollandit ja Šveitsi, kellest enamik tegi koostööd ka klassikalise kullastandardi ajal 19. sajandil.

Lõpu algus

1944. aasta juulis New Hampshire’is Bretton Woodsis toimunud konverentsil sepistas vähemalt 730 delegaati 44 riigist uue rahvusvahelise rahasüsteemi. Kui 1930. aastate valuutasõjad olid värskes mälus, jõuti kokkuleppele fikseeritud vahetuskursside ja vabakaubanduse osas. Kuna Ameerika Ühendriikidel oli läbirääkimiste laua taga kõige tugevam käsi, oli ainult dollar konverteeritav kullaks hinnaga 35 dollarit trooja untsi kohta, muutes selle “sama heaks kui kuld” ja stimuleerides selle kasutamist reservvaluutana. Teised valuutad olid seotud dollariga (või kullaga). Kuld oli seega “Bretton Woodsi” ülim ankur, mille andis Föderaalreserv, kes oli kohustatud konverteerima (ostma ja müüma) dollareid välisriikide keskpankade väärismetallikangideks.

Kui eelmisest kokkuleppest alates hoidsid keskpangad naelsterlingit endiselt kogu maailmas, motiveeris Bretton Woods keskpanku hoidma dollareid ja kulda reservidena. Dollari eelis kulla suhtes oli see, et see kogus intressi; puuduseks oli see, et see võib kulla suhtes devalveeruda (või konfiskeerida). Praktikas tekitas süsteem nõudluse dollarite järele kaubanduse, sekkumise ja reservvaluutana.

“Mängureeglid” sätestati vastloodud Rahvusvahelise Valuutafondi (IMF) põhikirjas, mis pidi haldama süsteemi ja toetama ajutise maksebilansi puudujäägiga riike laenureservide kaudu. Rahvusvahelise Valuutafondiga konsulteerides võivad riigid tasakaalu taastamiseks oma valuutat kroonilise maksebilansi puudujäägi (ülejäägi) korral devalveerida (ümber hinnata). Süsteem oli stabiilne seni, kuni selle liikmed rakendasid sarnast siseriiklikku rahapoliitikat (suhteliselt lõdva poliitikaga riigid pidid devalveerima), mida ei juhtunud.

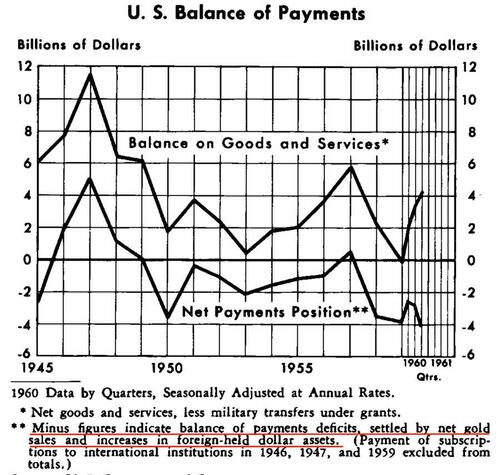

1950. aastate lõpus Ameerika Ühendriikide maksebilanss halvenes, mille tulemuseks oli välismaal hoitavate dollarisaldode kogunemine ja kuna keskpangad said dollareid kullaks konverteerida, vähenes USA rahalise kulla varu. Alguses tervitati dollarite pakkumise suurenemist välismaal, sest see paisutas rahvusvahelist likviidsust kulla pakkumise kasvust kaugemale. Kuid 1960. aastal ületasid Ameerika Ühendriikide dollarivälised kohustused tema rahalise kulla varusid, mis tekitas ülemaailmset muret. Dollari jooksmine võib sundida USA devalveerimist või maksejõuetust.

1961. aasta novembris esitas New Yorgi Föderaalreservpanga president Alfred Hayes Šveitsis Bazelis asuvas Rahvusvaheliste Arvelduste Pangas (BIS) plaani kaitsta ühiselt kulla hinda vabaturul hinnaga 35 dollarit untsist (Bordo et al 2017). Euroopa keskpangad nõustusid moodustama USAga kullabasseini – ostes ja müües kulda Londoni kullaturul, et hoida vabaturu hinda ametliku hinna lähedal – ja kaitsta rahvusvahelist rahasüsteemi lagunemise eest. Prantsusmaa nõustus ühinema tingimusel, et USA taastab oma maksebilansi puudujäägi (Avaro 2022).

Kuigi uus klubi alustas salajase sündikaadina, ei läinud kaua aega, enne kui Pooli tegevus lekitati ajakirjandusse, et selle mõju võimendada. 8. märtsil 1962 kattis basseini esmakordselt Le Courrier de Genève (Bordo et al 2017, Naef 2022). Üldsuse teadlikkuse loomine toimis tõenäoliselt selle esimestel tegutsemisaastatel, kui pool oli kulla netoostja. Kuid kui USA hakkas 1960. aastatel Vietnami sõja rahastamiseks rohkem raha trükkima, tekkis dollarile langussurve. Pooli vaidlustati oma bluffis kulda müües.

1965. aasta veebruaris pidas Prantsusmaa president Charles de Gaulle kõne, milles ta edastas oma kriitika Bretton Woodsi ja Ameerika “ülemäärase privileegi” kohta: kuivõrd riigid olid valmis hoidma dollareid reservis, võis USA printida dollareid õhust, et maksta impordi eest ja teha investeeringuid välismaale. Tegelikkuses oli Bretton Woods mõeldud selleks, et maailm koguks dollareid. Lisaks eksporditi USA 1960. aastate lõpu inflatsioonipoliitikat maksebilansi puudujäägi ja fikseeritud vahetuskursside kaudu välismaale, sundides välisriikide keskpanku oma trükipressidega dollareid ostma (Dibooglu 1999, Bordo et al 2017).

De Gaulle’i sõnul tuleks rahvusvahelisi arveldusi teha kullaga ja reservvaluutade kasutamist tuli piirata. De Gaulle ja tema majandusnõustajad nägid ette dollarikriisi edenemist. Et kaitsta end devalveerimise eest, suurendas Prantsusmaa Fedis dollari konverteerimist kullaks, osaliselt basseini varustamiseks.

Varsti pärast seda väljendasid Belgia ja Prantsusmaa BISi koosolekutel kahtlusi puuli elujõulisuse suhtes (Bordo et al 2017). Euroopa keskpangad ei tahtnud lõputult kaitsta dollari-kulla pulka selle eest, mis oli sisuliselt Ameerika Ühendriikide probleem. Prantsusmaa langes välja 1967. aasta juunis, kui basseini ressursse oli vaja suurendada (Avaro 2020).

1967. aasta novembris oli Suurbritannia sunnitud devalveerima naelsterlingit. Kui naelsterling võib ebaõnnestuda, võib seda teha ka dollar, arvas turg. Aeglaselt, kuid kindlalt hakkasid asjad kontrolli alt väljuma ja Pooli ootasid ees märkimisväärsed kaotused. “Kullaturud seisid 1967. aasta lõpus ja 1968. aasta alguses silmitsi arvukate spekulatiivsete ostuhoogudega,” märgib Dallase Föderaalreservpank oma 1968. aasta avalduses. 8.–14. märtsini 1968 müüs Pool ligi 1,000 tonni kulda. “USA õhujõudude lennukid tormasid üha enam Fort Knoxi kulda Londonisse ja Inglise Panga kaaluruumi kuhjati nii palju, et põrand varises kokku,” kirjutab Timothy Green ajakirjas The New World of Gold.

Ka Belgia ja Itaalia soovisid loobuda, kuna nende kullavarud kahanesid (Green 1973: 135). Kulla müümine musta auku muutus mõttetuks. Järgmisel päeval, 15. märtsil 1968, suleti USA korraldusel kaheks nädalaks Londoni kullaturg. Kiiresti lendasid Pooli keskpankurid Washingtoni konverentsile.

Sel ajal oli silmapaistev isik Jelle Zijlstra, Hollandi keskpanga president ja BIS-i esimees aastatel 1967–1981. Zijlstra kirjutab, et eurooplastel oli Washingtonis saavutatud kokkulepetest erinev tõlgendus kui USA-l (Zijlstra 1978 191):

Washingtoni konverents märtsis 1968, … tekitas hiljem palju raskusi, sest peaaegu algusest peale tõlgendati seal tehtud otsuseid kahel väga erineval viisil. Mõned riigid olid arvamusel, et ainus Washingtonis vastu võetud otsus oli kaotada kullafond, peatada keskpankade kullamüük vabaturul, et hoida vabaturu kulla hind ametliku hinna lähedal. Ameeriklased asusid seisukohale, et on otsustatud ka see, et keskpangad ei osta enam kunagi kulda vabaturult, ehk teisisõnu, et on astutud esimene samm kulla eemaldamiseks rahvusvahelisest rahasüsteemist, nn kulla demonetiseerimiseks.

On selge, et konverentsi kommünikees ei ole öeldud, et keskpangad ei ostaks enam kunagi vabaturult kulda. Igal juhul saadeti bassein laiali ja kulla vabaturuhinnal lubati ujuda.

Ameeriklaste kasuks sätestas IMFi põhikirjas (artikli IV jagu 2), et ükski keskpank ei osta ega müü kulda ametlikust hinnast erineva hinnaga. Ja nii sündis Pooli moratooriumi tagajärjel kaheastmeline kullaturg. Eraõiguslikud üksused võiksid kaubelda kullaga vabaturuhinnaga ja keskpangad saaksid teha tehinguid ametliku hinnaga.

See seadistus vähendas kulla rolli rahvusvahelises rahasüsteemis, kuna see katkestas seose kulla tootmise ning muude kulla allikate ja rahareservide vahel. Kuld muutus ka üha mittelikviidsemaks, sest ükski keskpank ei tahtnud müüa hinnaga 35 dollarit untsist, teades, et kuld on palju rohkem väärt. Greshami seadus tagas dollari kasutamise sekkumis- ja kaubandusvaluutana selle eeldatava ülehindamisega kulla suhtes (Mundell 1971: 13). Maailm hakkas hiilima dollaristandardi poole (Bordo 1993: 4).

Euroopa sai nurka. Selleks ajaks olid neil suurimad kullavarud ja pehmelt öeldes oleks olnud kahju seda kasutuks muuta.

Zijlstra lahendused Bretton Woodsi elustamiseks olid lihtsad. Ametlikke kullahindu kõigis valuutades oleks tulnud tõsta, et suurendada ülemaailmset likviidsust ja tagada, et dollar jääks kullaks konverteeritavaks (Zijlstra 1978, 190). Ta lisab: “Oli kummaline, et sõjajärgses maailmas, kus kõik oli vähemalt kolm kuni neli korda kallim kui 1930. aastatel, oli kulla hind jäänud muutumatuks” (Zijlstra 1992 222). Lisaks esimesele meetmele oleks pidanud dollari ametlikku kulla hinda veelgi tõstma, devalveerides seega dollari kõigi teiste valuutade suhtes, et taastada Ameerika Ühendriikide maksebilanss. “Ameeriklased olid aga vastu mõlemale lahendusele hammas ja küüs. … Lõppude lõpuks asetaks see dollari kulla järel teisele kohale ning ameeriklaste ideaal oli ja on, et dollar mängiks majandusareenil keskset rolli” (Zijlstra 1978 191, 1992 222).

Kuumus on sees

Euroopa keskpangad jätkasid föderaalreservis dollarite konverteerimist, samal ajal kui ameeriklased üritasid selliseid taotlusi blokeerida.

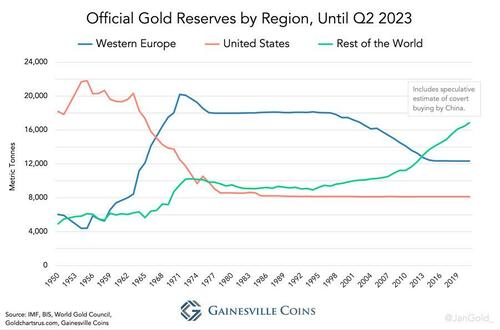

Nagu on näidatud joonisel 6, oli Saksamaal kullas vähem varusid kui tema Euroopa eakaaslastel. Ameerika vägede omamine oma pinnal, kaitstes Saksamaad Nõukogude Liidu eest, tuli hinnaga: neil ei lubatud dollareid konverteerida Fedis. Saksamaal olid suured kullavarud, kuid see saadi peamiselt Euroopa kaubanduspartnerite kaudu (Bundesbank 2018 99).

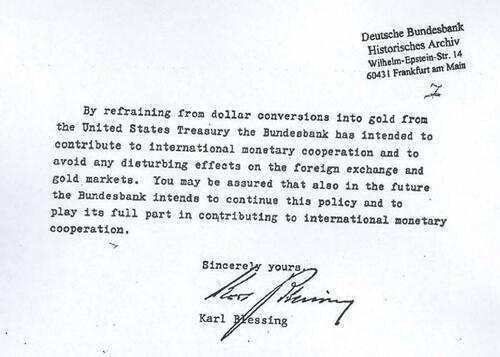

Saksamaa lubadust dollareid mitte konverteerida kinnitas 30. märtsil 1967 Fedile saadetud kirjas Saksamaa keskpanga (Bundesbank) president Karl Blessing. Blessing nõustus investeerima ka 500 miljonit dollarit USA valitsuse võlakirjadesse, rahastades nii Ameerika maksebilanssi kui ka eelarvepuudujääki.

Vahetult enne Blessingi surma andis ta der Spiegelis avaldatud intervjuu:

ÕNNISTUS:… oht oli alati tagaplaanil. Endine USA ülemkomissar McCloy külastas kord Saksamaa valitsust ja ütles: “Vaadake, meil on nüüd senati otsus; varsti on enamus, et me võtame oma poisid tagasi. Me peame midagi ette võtma.” Niisiis helistas ta mulle pühapäeva pärastlõunal kell pool kolm koju ja ütles: “Ma pean täna õhtul tagasi lendama, kas me ei näe üksteist?” Ja ma ütlesin talle: “Mu kallis McCloy, sinu olukord on selge, see on sinu jaoks maksebilansi probleem, ei midagi enamat. Olete näinud, et oleme mõistlikud ega konverteeri oma dollareid kullaks. Ma olen isegi valmis seda teile teatud aja jooksul kirjalikult andma.” Kahjuks kehtib kiri, mille ma toona kirjutasin, tänaseni.

Ma oleksin pidanud olema USA suhtes rangem. Dollarid, mida me kogusime, oleks tulnud lihtsalt rangelt kullaks konverteerida.

Teised Euroopa riigid olid paremal järjel. Ühes oma raamatus kirjeldab Zijlstra, kuidas ameeriklased avaldasid talle survet, kuid jäid endale kindlaks. Zijlstrast (1978 191):

See, et meeleolu muutub üha ähvardavamaks, sai mulle selgeks, kui 7. juulil 1971 tulid mulle Amsterdami [Hollandisse] külla USA rahandusministeeriumi asesekretär Paul Volcker ja mu Ameerika kolleeg Dewey Daane. Nad kutsusid mind üles tühistama 250 miljoni dollari vahetamist kulla vastu. Olime juba vahetanud ligi 600 miljoni dollari väärtuses dollareid kulla vastu … alates 1971. aasta algusest. Asjaolu, et nii raske delegatsioon tuli Amsterdami, et paluda mul pöördumisest hoiduda, oli minu jaoks selgeim tõend selle kohta, et torm on tõesti murdumas. Selgitasin, et ma ei saa nende palvet täita. Me hoidsime dollareid ainult kuni summani, mida pidasime töövaruks. Kõik ülalpool, mida soovisime kulla vastu vahetada …. Volcker ütles siis mulle: “Sa kiigutad paati.” Minu vastus oli: “kui see paat 250 miljoni dollari konverteerimise tagajärjel liiga ägedalt rokib, on see paat juba uppunud.”

Kogu aeg oli ameeriklaste kavatsus kuld rahvusvahelisest rahasüsteemist järk-järgult kõrvaldada; et ülejäänud maailm impordiks oma dollareid ja hoiaks neid reservidena, et USA saaks elada üle oma võimete ja kindlustada dollari hegemoonia. Seda skeemi illustreerib USA presidendi riikliku julgeoleku küsimuste assistendi Henry Kissingeri 25. juuni 1969. aasta tegevusmemorandum president Richard Nixonile. “Me võime proovida oma puudujääke rahastada,” kirjutas Kissinger, “laenata kaudselt, ajendades teisi riike oma dollariosalusi üles ehitama. Äärmisel juhul tähendaks see, et maailm saaks (või sunniks) minema üle “dollari standardile”.” Rahvusvahelises majanduses on välisvaluuta reservidena hoidmine laen selle raha emitendile, sest tehniliselt peab see emitent ikkagi arveldama kaubanduse tasakaalustamatuse millegi reaalsega.

Peamiselt “[dollari-kulla] konverteeritavuse seos” blokeeris Ameerika Ühendriikide tegevuskava, nagu märkis Volckeri grupi paber 1969. aastast. Paber jätkub:

Võib-olla on üks kõige olulisemaid pikaajalisi probleeme, millega USA silmitsi seisab, see, kuidas sellest kohustusest graatsiliselt välja tulla, põhjustamata rahasüsteemi põhjendamatut häirimist ja rakendades seda õiglasel määral rahvusvaheliselt, kunagi tulevikus. Veel ei ole selge, kas seda on võimalik teha ning seose katkemine võib tulla mõne kriisi ja dollari ähvardava jooksu kontekstis.

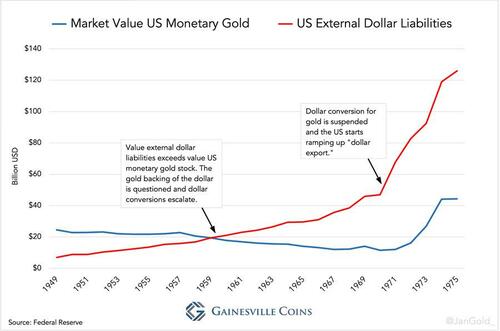

USA seisukohast saabus dollari jooks 1971. aasta augusti alguses, kui nii britid kui ka prantslased kutsusid Fedi üles lunastama rohkem dollareid (Bordo et al 2017). Lõpuks teatas president Nixon 15. augustil, et peatab ajutiselt dollari konverteeritavuse, kuigi seda pole kunagi uuesti aktiveeritud. “Nixoni šokk” lõpetas de facto Bretton Woodsi ja võib ette kujutada, et dollareid omavaid riike ei lõbustatud. Pange tähele, et joonisel 2 on näha, kuidas USA välised dollarikohustused sellest ajast alates plahvatuslikult kasvasid.

Samal ajal integreerusid Euroopa riigid, kes kauplesid üksteisega palju, Euroopa Majandusühenduse (EMÜ) kaudu ja võtsid kasutusele oma raamistiku vahetuskursside haldamiseks (mille eesmärk oli liikuda rahaliidu suunas), mida nimetatakse “maoks”. Ühendatud Euroopa näitas maailmale oma tugevust ja juhtrolli. Kissinger ütles ühel hetkel rahandusministeeriumi asesekretärile William Simonile: “Mul on praegu põhimõtteliselt ainult üks seisukoht, milleks on teha nii palju kui võimalik, et vältida Euroopa ühtset seisukohta ilma kätt näitamata. … Ma ei arva, et ühtne Euroopa rahasüsteem on meie huvides.”

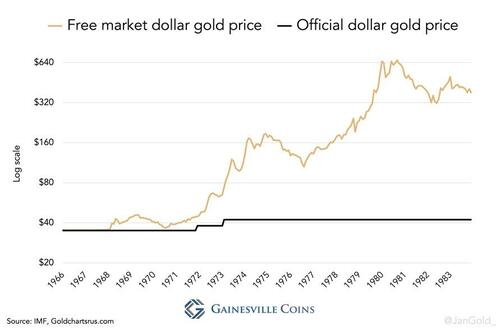

Kuna dollar oli mitme teise valuutaga võrreldes tugevalt ülehinnatud, kohtus kümnest arenenud riigist koosnev rühm (G10) 1971. aasta detsembris Washingtonis, et pidada läbirääkimisi vahetuskursi muutmise üle. Smithsoniani lepinguna tuntuks saanud dollaril devalveeriti valuutakorvi suhtes 10,7% (De Vries 1976: 555). Ametlik (“väljamõeldud”) kulla hind tõsteti 38 dollarini, kuna vahetuskursid olid ametlikult endiselt väljendatud pariteetides ametliku kulla hinna suhtes.

Rohkem kui aasta hiljem murdis surve dollarile taas oma pulga. 1973. aasta märtsis leppis G10 kokku, et 6 EMÜ valuutat ujuvad ühiselt dollari suhtes, lõpetades tegelikult selle, mis Bretton Woodsist üle jäi. IMFi liikmed võisid vabalt valida mis tahes vormis vahetuskokkuleppe, “välja arvatud oma valuuta sidumine kullaga“.

IMFi liikmete seas oli soov reformida rahasüsteemi, mille jaoks töötati välja uudne reservvara: Rahvusvahelise Valuutafondi arvestusühikud (SDR). Üldiselt toetasid nii USA kui ka Euroopa SDRi kasutuselevõttu 1969. aastal, ehkki erinevatel põhjustel. Eurooplased soovisid, et SDR võiks asendada dollari (Zijlstra 1992 222), samas kui USA arvas, et “maailma rahvad tulevad kulla asemel aktsepteerima erilisi arvestusõigusi”. Samal ajal kui Bretton Woods murenes, kasutasid Ameerika Ühendriigid SDR-i peibutisena.

Euroopa kuldfond

USA sai luureandmeid, et eurooplased valmistuvad oma kulda mobiliseerima, tehes omavahel tehinguid väärismetallikangidega vabaturuhinnaga. Siis kirjutas riigikassa sekretär George Shultz president Nixonile:

Mõned – kuid mitte kõik Euroopa ametnikud – … näha kavandatavas sammus tõenäosust, et kuld jõuab tagasi rahvusvahelise rahasüsteemi keskmesse, ning hõlbustada Prantsuse-Euroopa nägemust uuest rahasüsteemist.

Me peaksime aktiivselt toetama … muuta olemasolevaid lepinguid nii, et rahandusasutused võivad müüa kulda eraturgudele turuhinnaga, kuid ei tohi osta kulda ühestki allikast, välja arvatud kehtestatud ametliku hinnaga. Loodetakse, et see menetlus võimaldab järk-järgult lõpetada kulla ametliku rahalise kasutamise.

Kuigi ülaltoodud memo täpne kuupäev pole teada, on see tõenäoliselt pärit 1973. aasta oktoobrist. BIS-i peakorteris tegi Zijlstra 1973. aasta novembris ettepaneku tühistada Washingtoni kokkulepe 1968. aasta märtsis. Fedi esimees Arthur Burns tegi ettepaneku lubada keskpankadel müüa (mitte osta) eraturul (De Vries 1985 609). Burnsi pakkumine võeti vastu ja sellest päevast alates võisid keskpangad kulda müüa, täpselt nii, nagu Schultz ette kujutas.

Ilmselt ei olnud oluline, kus poliitikakujundajad kohtusid (Bazelis või mujal), kui neil oli IMFis enamushääletus, sai otsuse teha. Kuigi USA oli rikkunud lepinguartiklite reegleid, lõpetades 1971. aastal dollarite konverteerimise, olid eurooplased ettevaatlikud sama tegema.

Muidugi tahtsid eurooplased enamat kui võimalust kulda müüa. 1973. aasta Wikileaksi kaablis on kirjas, et Hollandi rahandusminister Willem Duisenberg ütles Ameerika suursaadikule, et kõik valuutad peaksid olema konverteeritavad “või rahal pole tähendust”. Teistes kaablites (siin ja siin) 1974. aasta algusest on kirjas, et Prantsusmaa tahtis reguleerida (stabiliseerida) kulla vabaturuhinda ja EMÜ orienteerus oma kulla kasutamiseks rahvusvaheliseks arveldamiseks. Esimene on viimase eelduseks (Zijlstra 1981: 10). Kui EMÜ ühine ujuk seotaks kullaga, oleks tulemuseks “uus kullal põhinev valuutablokk”. EMÜ-s ei olnud sakslased nendest ideedest vaimustuses, sest nagu näeme, mängis neid endiselt USA.

Zijlstra avalikustas oma seisukohad 13. märtsil 1974 Šveitsis Zürichis peetud kõnes (Zijlstra 1974):

Kulda hoidvad keskpangad peaksid olema vabad … kuni … osta ja müüa kulda vabal turul – võib-olla reguleerida hinda veidi uut tüüpi kullabasseini kaudu – või … kasutage seda omavahelistes arveldustes. Viimati nimetatud kontekstis võiks mõelda eelkõige sellistele piirkondlikele rühmitustele nagu EMÜ.

Kuu aega hiljem korraldasid EMÜ rahandusministrid Hollandis Zeistis konverentsi, mis kontseptuaalselt esitas sama, mis Zijlstra seisukohad Zürichis (EMÜ 1975 19).

- Rahandusasutustel peaks olema lubatud osta ja müüa omavahel kulda turuhinnaga ning osta ja müüa vabaturul (hoida kulda rahasüsteemi keskel).

- Rahandusasutused määravad perioodiliselt kindlaks miinimum- ja maksimumhinna, mille ületamisel nad vastavalt ei müüks ega ostaks turul (kulla hinna stabiliseerimine).

- Puhvervaru loomine, mida haldab agent, kellelt rahandusasutused nõuavad turul müümist või ostmist, et tagada kulla vabaturul nõuetekohased tingimused (uus kullakogum).

Ameeriklased astusid EMÜ-le vastu seestpoolt. Esiteks kirjutas Burns 3. juunil 1975 kolleegile (Alan Greenspan), et tal on “Bundesbankiga kirjalikult salajane kokkulepe – millega nõustus [rahandusminister] hr Schmidt -, et Saksamaa ei osta kulda ei turult ega teiselt valitsuselt ametlikust hinnast kõrgema hinnaga”, mis blokeeris Zeisti algatuse üsna palju. Ilma Saksamaata ei suutnud EMÜ moodustada kullakogumit, stabiliseerida hinda ja kasutada kulda rahvusvaheliseks arveldamiseks.

Burnsi salajast arusaama võib seostada Bundesbanki toonase presidendi Karl Klaseni 14. novembri 1973. aasta kirjaga, milles ta lubas Schmidti nõusolekul järgida IV artikli 2. jagu selle kohta, et kullaga ei kaubelda muu hinnaga kui ametlik nimiväärtus.

Teiseks, piisav võimendus andis USA-le võimaluse minna kaugemale. USA presidendi Fordi nõunikud kirjutasid 4. juunil 1975 kulla rollist rahvusvahelises rahasüsteemis: “Me peame kõigepealt Saksamaad kõigutama, isoleerides seega Prantsusmaa.” 6. juunil tundis president Ford end mugavalt, öeldes minister Schmidtile:

Me… on veendunud, et on vaja mõningaid kaitsemeetmeid tagamaks, et ei tekiks tendentsi paigutada kulda tagasi süsteemi keskele. Me peame tagama, et valitsustel ei oleks võimalust alustada omavahel aktiivset kullakauplemist eesmärgiga luua kullablokk või taastada sõltuvus kullast kui peamisest rahvusvahelisest rahandusmeediumist.

Kindlasti kuuletusid sakslased ja viskasid Zeisti algatuses mutrivõtme, sest seda ei realiseeritud kummalisel kombel kunagi.

Kuna Saksamaa ei konverteerinud dollareid kullaks, kui Fedi kullaaken oli veel avatud, kaevas Saksamaa end auku. Lisaks sellele, et Saksamaa sõltus USA vägedest, oli Saksamaa kulla ja kogureservide suhe nii palju madalam kui ümbritsevates riikides, et igasugune rahametalli ümberhindamine dollarite suhtes oleks olnud väga piinlik (joonis 6).

Lisaks USA-le olid ametlike kullavarude aktiveerimise vastu ka maailma vähim arenenud riigid sel lihtsal põhjusel, et neile kuulus üsna vähe.

1976. aastal hakkas IMF müüma oma varudest 750 tonni kulda, et kasutada seda vähim arenenud riikidele sooduslaenude andmiseks (De Vries 1985 662). Müügi väljakuulutamisel kulla hind vabaturul langes. Iroonilisel kombel kaalus Šveitsi keskpank (SNB) osa kulla ostmist oksjonilt, “et näidata oma seotust kullaga ja osaleda jõupingutustes kulla hinna stabiliseerimiseks”, meenutab SNB oma sajandat sünnipäeva. Neli aastat hiljem, 1979. aastal, kui kulla hind tõusis hüppeliselt, “kaalus SNB kulla müümist turul kooskõlastatud tegevuses teiste keskpankadega, eesmärgiga hinda stabiliseerida.”

1978. aastaks oli IMFi põhikirja muudetud ning keskpangad võisid osta ja müüa kulda eraturul (De Vries 1985 656). Idee võtta kasutusele rahaline kuld ei olnud Euroopas surnud ja nii hõljus 1979. aastal taas mõte sekkuda. Seekord ka selleks, et kuld ei teeks oma fiat-valuutadest pilkamist ja rahustaks rahalisi rahutusi.

Enne mind on 1979. aastal Euroopa kullafondi moodustamise katseid kajastanud väärismetallide analüütik Ronan Manly (siin ja siin). Manly sai kätte Inglise Panga (BOE) dokumendid, milles arutati uut kullakogumit. Manly väljaannetest paistab meie praeguse analüüsiga seoses silma see, et Prantsusmaa ei tahtnud osaleda, sest Saksamaa oli vastu ja bassein ei näinud kunagi päevavalgust.

Järgnevad tsitaadid pärinevad mitmest BOE dokumendist, mis käsitlevad kohtumisi BIS-is 1979. aastal. Paul Jeanty oli Londoni kullaturu edasimüüja, kõik teised valitsusametnikud. Sulgudes on selgitatud, kes millist riiki esindab:

Paul Jeanty ütles mulle [McMahon, UK], et Zijlstra oli talle paar nädalat tagasi isiklikult öelnud, et ta pooldab nüüd keskpanga operatsiooni, et stabiliseerida hind liikuvas bändis. Leutwiler [Šveits] ja Clappier [Prantsusmaa] on talle seda varem öelnud ja ta usub, et … et de Stryker [Belgia] ja Baffi [Itaalia] läheksid sellise plaaniga kaasa. Kõik tunnistavad siiski, et Emmingeril [Saksamaal] pole mingit soovi toetada.

Fritz [Šveits] oli Jeantyle öelnud, mida Jeanty juba teadis, et Zijlstra oleks huvitatud; kuid ilmselt näitas Clappier, et ta on vastu. See oli vaate ümberpööramine, mille Leutwiler omistas Élysée [Prantsusmaa] survele, mida sakslased ise mõjutasid. … Emminger oli jätkuvalt tugevalt vastu.

Leutwiler ja Zijlstra ütlesid seepeale, et kuigi nad ei pidanud operatsiooni läbiviimiseks vajalikuks väga suurt gruppi, pidi see tõenäoliselt olema suurem kui kaks: täpsemalt vajasid nad tegelikult kas prantslasi või sakslasi.

Euroopa tuumik üritas moodustada kullabasseini, kuid Saksamaa segas projekti uuesti! Väga tõenäoliselt olid sakslased endiselt Ameerika Ühendriikide rihma otsas.

USA naftalepe Saudi Araabiaga

Kulla rolli mahasurumine oli üks osa USA suuremast pildist dollarihegemoonia paigaldamiseks. Teises osas pidid “riskivabad” dollarivarad saama peamisteks rahvusvahelisteks reservideks.

1970. aastate alguse naftakriis oli USA-le õnnistuseks ja needuseks. See põhjustas kulude tõusu, kuid kõrgem naftahind tekitas ka suurema nõudluse dollarite järele välismaal. Nüüd tuli need dollarid investeerida USA valitsuste võlakirjadesse (riigikassadesse).

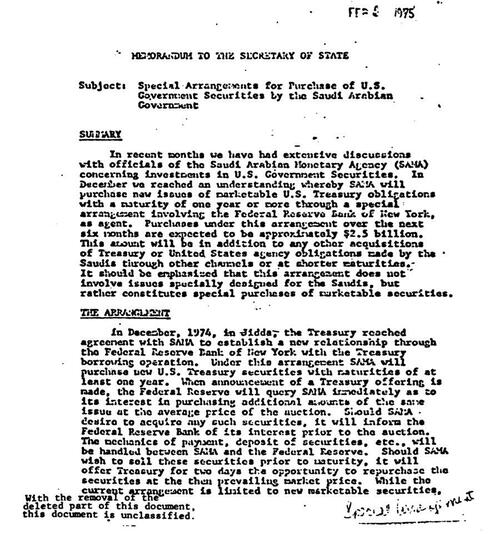

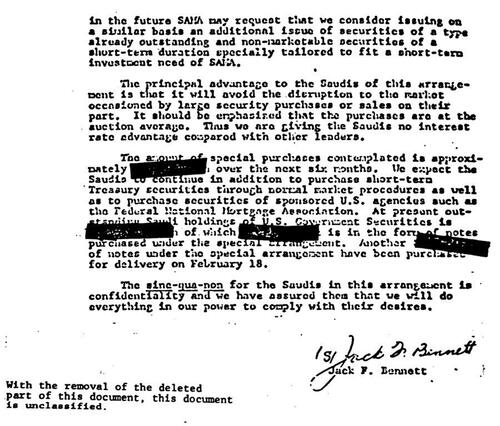

1974. aasta juulis külastas rahandusminister William Simon Lähis-Ida, et tolmu pühkida Saudi Araabia naftaministri Yamani 1970. aasta ettepanekust. Simoni püüdlus oli, et saudid taaskasutaksid dollareid võlakirjades.

Lõpuks hõlmas tehing Saudi Araabiat, et tarnida Ameerika Ühendriikidele naftat ja investeerida tulu riigikassa väärtpaberitesse. Vastutasuks annaks USA sõjalist abi ja annaks kuningriigile “lisandi” erikohtlemise vormis riigikassa oksjonitel. Saudi kuningas Faisali palvel jääks tehing “rangelt salajaseks“.

Lisandmoodul võimaldas Saudi Araabia rahandusagentuuril (SAMA) mittekonkureerivaid pakkumisi väljaspool New Yorgi Fedi tavapäraseid oksjoneid ja vältida turu häirimist, mis on tingitud nende suurtest turvaostudest. “Saudide sine-qua-non selles kokkuleppes on konfidentsiaalne ja oleme neile kinnitanud, et teeme kõik endast oleneva, et nende soove täita,” Rahandusministeeriumi asekantsler Jack Benett kirjutab 1975. aastal Kissingerile saadetud memos.

Alustuseks eeldati, et SAMA investeerib 2.5 miljardit dollarit, kuid varsti pärast seda, kui riigikassa kogus tahtmatult 800 miljonit dollarit rohkem, kui ta kavatses oksjonil laenata. Dollarid taaskasutati hästi.

Järeldus

1970. aastatel ei olnud see kõik dollari jaoks sujuv, kuid USA-l õnnestus kindlustada oma valuuta päikesena rahvusvahelises rahakosmoses. Oma mälestustes vaatab Zijlstra tagasi sellele, kuidas see juhtus (1992 211):

Kuld kadus kui rahalise stabiilsuse ankur. Katse asendada see vastloodud asendajaga (IMFi [SDR] …) kukkus praktiliselt läbi. Fikseeritud pariteedid, välja arvatud meie oma EMÜ süsteem, on kadunud. … Tee dollari ülemvõimust läbi lõputute kõrvalekallete uue dollari hegemooniani oli sillutatud paljude konverentsidega, ustavate, kavalate ja mõnikord eksitavate lugudega, idealistlike tulevikuvisioonide ja muljetavaldavate professorikõnedega. (Iga mõiste jaoks, ükskõik kui ekstreemne see ka poleks, on alati olemas majandusprofessor.) Poliitiline reaalsus oli see, et ameeriklased toetasid või võitlesid mis tahes muutustega, sõltuvalt sellest, kas nad nägid dollari positsiooni tugevnemist või ähvardamist.

Zijlstra ja De Gaulle’i sõnul tuleks piiriüleses kaubanduses lõplikult arveldada kullaga ja piirata reservvaluutade kasutamist (Zijlstra 1972). USA-d hirmutas see, et Euroopa hoidis kõige rohkem kulda ja vihjas kulla hinna perioodilisele tõstmisele likviidsuse loomiseks, andes neile “domineeriva vahendi reservide loomiseks”. Mõni päev pärast Zeisti konverentsi selgitas Kissingeri nõunik talle seda hästi:

Hr Enders: See on vastuolus meie huvidega, et süsteemis oleks kulda, sest kui see sinna jääks, tooks see kaasa selle perioodilise hindamise. Kuigi meil on veel mõned olulised kullavarud … suurem osa maailma ametlikust kullast on koondunud Lääne-Euroopasse. See annab neile domineeriva positsiooni maailma varudes ja domineerivad vahendid reservide loomiseks. Oleme püüdnud sellest pääseda süsteemi, kus saame kontrollida -“

Sekretär Kissinger: Aga see on maksebilansi probleem.

Hr Enders: Jah, kuid küsimus on selles, kellel on rahvusvaheliselt kõige rohkem mõjujõudu. Kui neil on reservi loomise instrument, omades suurimat kogust kulda ja võimet selle hinda perioodiliselt muuta, on neil positsioon meie märkimisväärse võimu suhtes.

Tähelepanuväärne on see, et kõik, mis hoidis tagasi Zijlstra ja sõprade 1970. aastate kavandatud rahasüsteemi, on lahendatud. Kuna Saksamaa repatrieeris kulla New Yorgist mitu aastat tagasi, võime eeldada, et see on vabanenud orjusest. Kuld jaotub globaalselt ühtlasemalt (joonis 5), tootlust otsivatele inimestele on kullaliisinguturg ja kullaturg on likviidne. Asjaolu, et Hollandi keskpank andis hiljuti märku, et on valmistunud uueks kullastandardiks, on ajaloolisest vaatenurgast täiesti mõistlik.

Bretton Woodsi kogemus ja vajadus kulla hinda perioodiliselt tõsta viitavad sellele, et Euroopa suunaks hinna vabaturule, et seda stabiliseerida. Ülejäänud küsimused on järgmised: i) mis võib ajendada Euroopat kulla hinda tulevikus stabiliseerima ja ii) millisel hinnatasemel?

Allikate täieliku loendi leiate siit

{kind=link}

{kind=link}